最新!24年保司投资收益率曝光!这4家太牛了!

9 月底前后股市大涨,不知道各位“韭菜前辈们”是否赚到钱?反正保险公司是赚得盆满钵满。

给大家看看 75 家保司前三季度投资收益率,有的甚至超 10%,高到吓人。

虽然说,早前保司公布分红实现率时,数据不太好看,一是,因为去年投资收益差;二是,监管出台了限高令。

但小马老师之前一直有说,市场投资环境不佳不会是常态,分红险迟早能给大家交满意答卷。

看这次前三季度投资收益,实打实给大家打了强心剂。

咱们接下来聊聊保司投资收益情况。

(ps:先说明,各保司披露投资收益率没统一标准,可比性差,咱就不细究了。主要看看各家表现。)

第三季度,哪些保司表现优异?

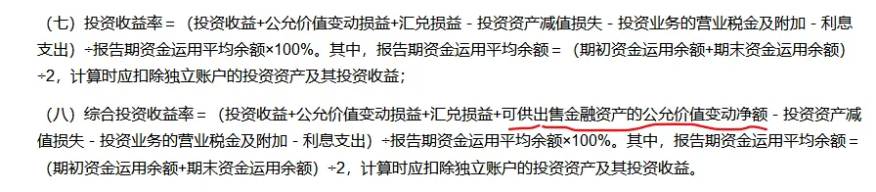

在聊保司投资收益之前,咱得先得把两个重要投资收益率指标弄明白。

一般衡量投资收益率有两个指标,一个是投资收益率,另一个是综合投资收益率。

看公式就知道,这俩指标的主要差别就在于考不考虑浮盈浮亏。

也可以简单理解为,投资收益率是已经实现的收益率,而综合投资收益率还要看未实现的。(所以相对而言,综合投资收益率更全面,更能反映一家保司的实际投资情况。)

所以,我们接下来讨论的,是各大保司更为准确的“综合投资收益率”的表现。

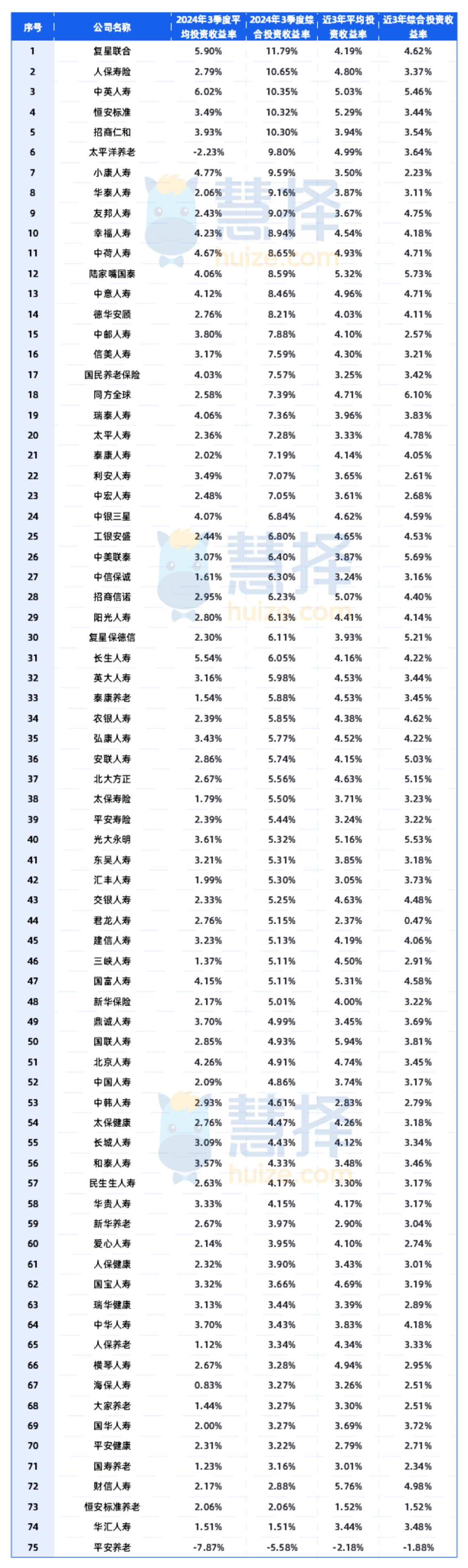

2024 年前三季度,75 家寿险公司综合投资收益率大涨,加权平均到了 5.77%,比去年高了 3.07 个百分点(跟 10 年期国债收益率一直下跌不一样,寿险行业收益开始稳住了)。

拆细了来看,其中有 48 家险企的综合投资收益率超过了 5.0%;

而 23 家险企综合投资收益率超过了 7.0%。

其中,复星联合健康、人保寿险、中英人寿、恒安标准人寿、招商局仁和、太平养老、小康人寿、华泰人寿、友邦人寿 这 9 家保司表现出色,综合投资收益率甚至超过了 9.0%。

果然,能打破限高的保司,实力不容小觑。

还有我们之前在分红险领域关注度较高的保司,陆家嘴国泰、中意人寿、中邮人寿 ,表现也都可圈可点。

综合投资收益率分别是 8.59%、8.46%、7.88%。

在统计 75 家保司24年前三季度收益表现的同时,我们也把保司近三年的投资收益表现进行了统计。

如果想了解保司长期的投资收益情况,大家可以重点关注该数据。

可以发现,近三年,也只有光大永明、中英人寿、陆家嘴国泰、中美联泰大都会、同方全球 5家超5.4%。

而今年三季度,超过 5.4% 的保司多达 39 家。

这充分表明,今年第三季度,各保司的投资表现相当出色,想必大家对保司投资收益的未来,也是充满了信心。

买保险要看保司收益吗?

有朋友会好奇:“我买保险的时候,需要关注保司收益好坏吗?”

这个要看险种,不同险种,对保司的要求也不同。

意外险和医疗险,属于短期险,价格相差不大,可以优先选择大保司、营收稳定保司的产品,理赔条件会更好一些。

重疾险,保额很重要,所以综合考虑条款好坏、产品责任、增值服务,毕竟赔付条件和金额都写在合同,在这基础上再选择中大型保司。

储蓄险,更重要的是看保司的经营能力,就拿分红险来说,分红利益与保司实力强挂钩。

定期寿险,简单来说,就是人死了赔一笔钱,日常使用频次低,对保司的要求相对也更低一些。

总而言之,买保险肯定要看保司和保司经营状况,但也不能过于极端,产品本身也很重要。

比较合理的是,从优秀的保司中,挑选它的核心优势产品,不同险种灵活搭配。

三季度“成绩”不错的公司,有哪些好产品

综合第三季度偿付能力报告来看,中英人寿、人保寿险、招商仁和中荷人寿这4家保司挺优秀的。

赚钱能力、偿付能力都比较稳定,综合表现突出。

从这4家保司中挑出来一些不错的产品,如果喜欢大公司产品的朋友,可以参考。

我们以30岁男性,10年交*10万为例,看下中英福满佳2.0的分红(交清增额领取方式)表现。

可以看到,30岁男性在各交费期下,即使只有50%的红利实现率,都能远高于目前2.5%定价的传统增额寿险产品。

若按100%分红来测算,最快第10年IRR可突破2.6%、20年即可突破3%,长期接近3.3%。

除了分红收益高,还有几大优势:中英福满佳2.0

① 身故保障创新:自带重大自然灾害意外身故保险金

除了一般的身故保险金之外,福满佳2.0还自带重大自然灾害意外身故保险金:

75岁前,因约定的8种重大自然灾害遭受意外事故并在事故发生180天内身故,可额外按照基本保额(不含因红利分配产生的相关利益)赔付。同一个被保险人该项赔付最高500万。

8种重大自然灾害含:地震(4.5级以上)、泥石流、滑坡、洪涝、海啸、台风(8级及以上)、冰雹、龙卷风。

② 分红形式丰富:现金领取、累积生息、抵交保险费和交清增额,4种红利领取方式,且在合同有效期内,可变更。

③ 保单权益丰富:像保单贷款,减额交清、隔代投保,福满佳2.0都支持,还支持转换年金权益。

想更详细了解中英福满佳2.0产品责任和分红收益测算,点这里。

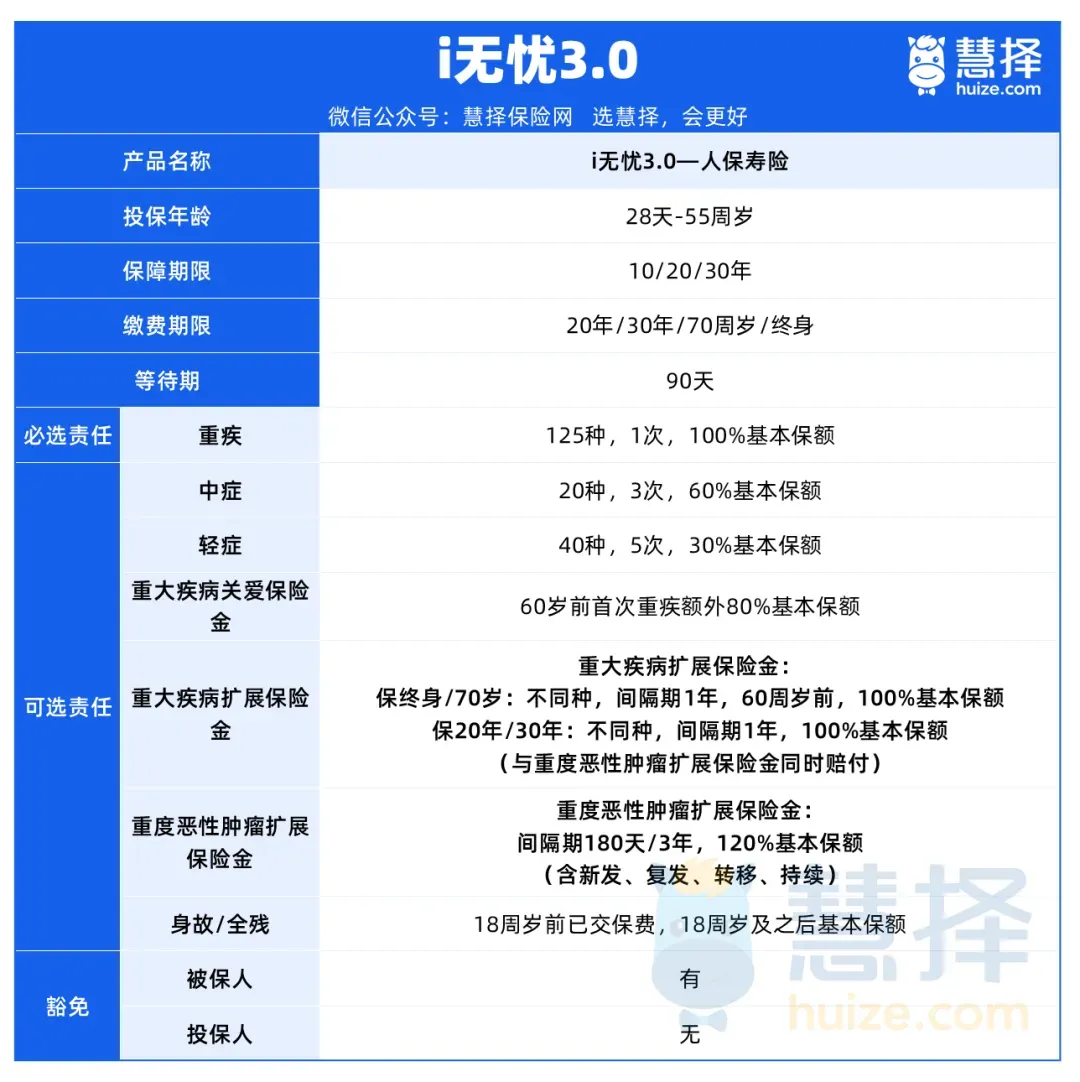

人保寿险:推荐i无忧3.0重疾险

i无忧系列重疾险,可以说非标体人群也很熟悉了。

i无忧3.0重疾险,主打核保宽松,甲状腺癌、肺结节、乳腺结节、乙肝、肠胃息肉等异常,都有机会买到。

有2大突出优势:

①核保宽松:

健康告知只有2条,不询问2年内检查异常,仅询问两年内超过5天的住院和长期服药超30天。

甲亢、甲减、痛风等常见疾病,统统不问。

子宫肌瘤、月经失调等住院手术,属于例外事项,可以直接投保。

关键是,甲状腺癌患者术后满1年,病理为乳头状或滤泡状癌,无远处转移,有机会除外承保。

乙肝小三阳或携带者,只要肝功能正常,肝脏超声无异常,也能标体承保。

可以看出,i无忧3.0重疾险的核保宽松程度,在市面上还是很少见的。

②保障精简且灵活

i无忧3.0重疾险,基础保障很简洁,只涵盖125种重疾,赔付1次,100%保额。

提供7项可选附加险,你可以根据自己的需求选择是否购买,非常灵活。

特别值得一提的是,重疾拓展保险金和癌症拓展保险金可以叠加赔付,最高一次性赔付比例可达220%。

举个例子,如果投保50万保额,最高可以一次性拿到110万的赔付。

此外,i无忧3.0重疾险还提供20年或30年的保障期限可选,对于预算有限的朋友来说非常友好。

总之,i无忧3.0重疾险背靠人保大保司,身体异常较多,想获得长期保障的朋友,可以考虑i无忧3.0重疾险。

招商仁和:推荐小淘气5号少儿重疾险

现在很多少儿重疾险,需要捆绑身故销售,而且下架30/35年长缴费期,对家长来说,缴费压力太大。

小淘气5号是一款单次赔重疾险,基本的轻中重疾+投保人豁免外,还自带2大创新保障:重大疾病关爱金、重大疾病保险费补偿保险金。

此外,还有4项可选保障,每一项都非常实用,可以根据预算自由搭配选择。

重点夸夸3大特色保障:

①高风险年龄重疾额外赔

大多数重疾险只在60岁前首次重疾时额外赔付。

但小淘气5号不同,它覆盖了18岁前和60岁后两个脆弱时期。

18岁前初次重疾或60岁后初次重疾,给付重大疾病保险金100%基本保额+重大疾病关爱保险金100%基本保额,合计赔付200%基本保额。

②有机会既赔保额又赔保费

小淘气5号有一特色保障:

在60岁前首次确诊重疾,可以拿回已交的全部保费。

举个例子,给0岁男孩买小淘气5号,不附加可选责任,50万保额,35年交费,每年保费4045元。

如果在20岁时不幸确诊肺癌,除了50万重疾保额,还能一次性拿回之前20年交的8.09万保费,而且剩下的15年保费都不用交了,保障继续有效。

如果60岁前没得重疾也没关系,合同里写了减保条款,可以拿回保费。

但小马老师提醒大家,60岁后重疾风险也不小,小淘气5号60岁后确诊重疾,除了100%保额,还有额外的关爱金100%保额可以拿。

所以要不要减保,大家还是要慎重考虑。

③增值服务实用

提供多项增值服务,都非常实用。像少儿家庭医生服务,专属家庭医生在线问诊、复诊开方等,像小孩子有皮肤瘙痒、喉咙发炎等不适,都可以提前问一问。小淘气5号

另外像门诊就医陪诊服务,专业医护人员24小时内响应,帮取号、帮挂号、陪缴费、陪就诊、帮取送检查结果、帮取药等,带娃看病不狼狈。

中荷人寿推荐岁岁享2.0

岁岁享2.0,远期IRR高达4.55%,还送价值400元的体检服务。

投保后,每年交的保费,可以在第二年3-6月份个税汇算时,申请退税,可抵税额度为2400元。

另外,它还有2大亮点

①可增值可使用。

前面提到,岁岁享2.0作为一款护理险,本身有增值的属性。

我们以30岁、税率稳定为20%的小王为例,假设他投保岁岁享2.0,每年交2400元,一共交10年。

19200元的总保费,第10年年末已有现金价值24998元,直接涨了5798元。

另外,岁岁享2.0还支持减保,有需要可部分取用里面的现金价值。

②可享有保障。

如果小王一直没有动用这份保单,在有效期内还可享有保障。

这是因为岁岁享2.0本身是一款护理保险,拥有2大类保障(注:仅给付其中一项)

1、疾病身故保险金:给付已交保费和现金价值的较大者

2、护理保险金:覆盖10种特定疾病+意外导致第1至第3级残疾,不同年龄给付金额不同。

写在最后

关于保司第三季度偿付能力报告只能作为参考,反映的只是保司某一阶段的发展趋势。

要看综合实力,最好是关注保司近3-5年的数据情况,整体分析。

如果有看中的产品,又不确定保司靠不靠谱、能不能入手,可以点这里>>找专业顾问,1V1免费咨询。

暖宝保3号少儿门急诊保险