保险资讯

擦边和乞讨,是一群人

更新时间:2024-11-26 10:10

第三个,就是持有收益,非常喜人

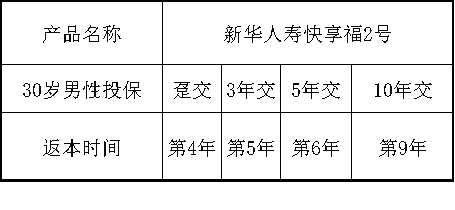

一次性缴费,每年领取保费的2.5%左右。

4年后,现金价值就已经超过了所交保费。

随时可以退保,没有任何损失。

长期持有,内部收益率最高能到2.24%

分3年缴费,每年领取保费的2.47%左右。

5年后,领取金额+现金价值,就超过所交保费。

长期持有收益,最高能到2.25%

分5年缴费,每年领取保费的2.35%。

5年后,领取金额+现金价值,就超过所交保费。

长期持有收益,最高能到2.22%

最坏的情况,没领多久,人就没了。

快享福2号,也会赔一笔身故保险金。

已交保费和现金价值哪个钱多,就赔哪个,不亏。

第四,快享福2号是新华人寿的产品,妥妥的大公司,绝对放心。

那还不如要一笔稳稳的现金流。

达尔文12号

- 上一篇:选意外险,先搞懂这几件事

- 下一篇:打工人必备抵税神器,都在这了!

精品文章更多

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|915 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|733 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览

相关文章

相关词条