选意外险,先搞懂这几件事

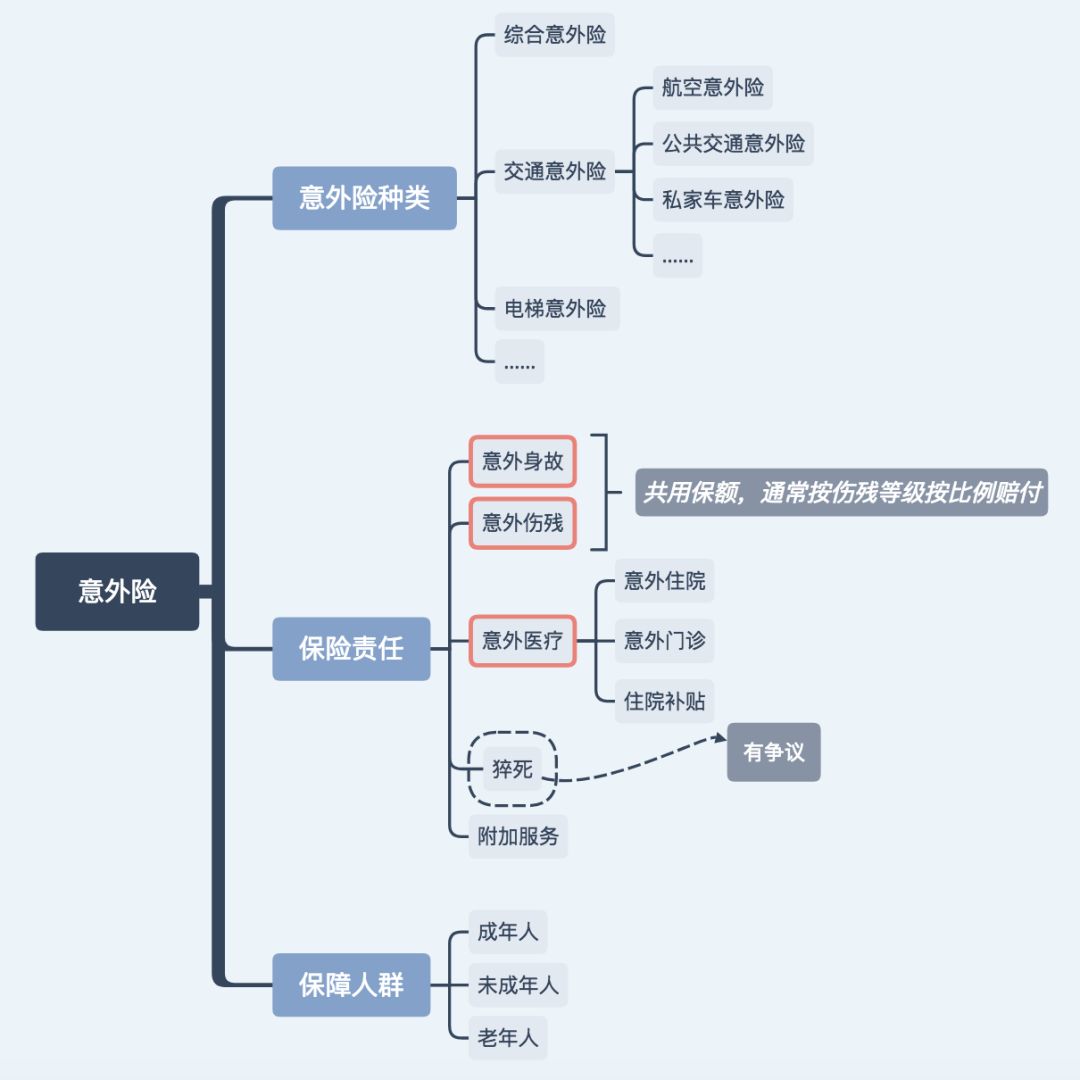

这张图只是一个大致的范围,用于帮助本篇内容的理解。旅游意外险没有加进去,是因为分类的标准略有不同,而且基本保障是类似的,主要区别在于附加服务,所以本篇暂不讨论,找机会开篇另写。

一、啥是意外险?

意外险最关键的概念,就是保障责任中的事故,都必须是意外导致的。而不同种类的意外事故,则产生了不同种类的意外险。

意外伤害事故:指外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件。

老王好好的走路,结果踩到香蕉皮滑倒,摔骨折了,这个叫意外事故。

老王好好的走路,被突然冒出来的自行车给撞骨折了,这个也叫意外事故。

但如果老王是突然心梗发作,摔倒骨折,那这个就是疾病导致的,而不是意外事故。

老王在38度高温下走路,中暑跌倒,摔骨折了,这个也不是意外事故。

老王真可怜。

按照不同的发生意外的原因,意外险有很多的种类。它们彼此之间的关系,既可以是包含的,也可以是有重叠的。

比如公共交通意外险,就包含了航空意外、火车意外、轮船意外、公共汽车意外、出租车等营运车辆造成的意外事故,只要你是作为乘客花钱买票坐这些交通工具,就在保障范围内。

但如果是航空意外险,那就只管坐飞机造成的事故啦。

同样,电梯险就只管坐电梯出现的事故了。

保障内容相对最全面的意外险,是综合意外险,除了免责条款里那些内容,不会特别限制意外的原因。

当然,在同样保额的情况下,事故原因的范围越大,种类越多,几率越大,保险的费率一般也就越高。

二、意外险的保障责任

核心三大类:意外身故+意外伤残+意外医疗。

-意外身故-

意外身故,以生命为标的,被保险人因为意外去世了,一次性赔付保额。这个好理解,关键是事故原因清楚。

意外身故的三大特点:

杠杆高。10万保额的综合意外身故,一年的保费只要几十块钱。而600万的航空意外险,一天的保费只要2块钱。秒杀其他险种。

没有等待期。一般保障的生效时间,都是投保成功后的几天内。有些航空意外险,甚至当天投保都可以生效。

无需健康告知。投保意外险的时候没有健康告知这个要求,一般只对年龄和职业有限制。有些产品会要求被保险人是「有完全民事行为能力及生活自理能力的自然人」。这个标准不是很具体,有特殊情况的,自己衡量一下,或者打客服咨询一下为准。

而且意外身故也是一种给付性的寿险,属于基本必备的保障。和其他的寿险、意外险保额基本不冲突,都可以重复赔。

-意外伤残-

意外伤残是很特别、也很容易被忽略的一种保障,非常值得好好说一说。

意外伤残的条款一般是这么规定的:

「伤残标准规定了功能和残疾的分类和分级,将人身保险伤残程度划分为一至十级,最重为第一级,最轻为第十级,与人身保险伤残程度等级相对应的保险金给付比例分为十档,伤残程度第一级对应的保险金给付比例为100%,伤残程度第十级对应的保险金给付比例为10%,每级相差10%。」

说白了,人没死,但是达到了伤残级别,就按照伤残的等级,赔一定的比例。

1级伤残-100%

2级伤残-90%

3级伤残-80%

……

8级伤残-30%

9级伤残-20%

10级伤残-10%

老王有100万意外保额,某天发生了车祸。

老王当场去世——赔付100万。

老王颅脑损伤导致植物状态,属于1级伤残,赔付比例100% —— 赔付100万。

老王双手完全丧失功能,属于4级伤残,赔付比例70% —— 赔付70万。

老王一侧耳廓缺失,属于8级伤残,赔付比例30% —— 赔付30万。

如果以上几种伤残同时出现,按最重的那个赔。

这里定残一般有个期限,意外伤害事故发生之日起180日内。如果第180天治疗还没结束,就按第180天的伤残情况进行伤残鉴定。

所以,如果老王对自己够狠,就可以先别好好治,保持一个半死不活的状态,捱过半年之后定残,拿更多的理赔,然后再治回来。(我敢胡说八道,你敢信吗?)

这个伤残,不是我们想象的,一定要严重到断手断脚这一类的才叫伤残,很多身体部位的缺失,和功能的缺失,都可以是伤残。具体的伤残标准,大家去搜索一下 人身保险伤残评定标准 ,可以说是很详细了。

为什么说意外伤残很重要,看完上面的伤残标准你就能看出来,因为意外事故造成的健康损伤,很多是达不到重大疾病标准的,但是事后持续的康复过程和误工成本,乃至对整个人生的影响仍然不低。而不管是意外医疗还是其他医疗险的报销,都只是补偿原则,不产生额外的现金流。这个时候,意外伤残能给到的给付性赔偿金,有几万到几十万,甚至上百万不等。

能解决很大问题。

因为伤残标准和比例都是固定的,所以到底能赔偿多少,就要看意外身故的保额是多少了。

-意外医疗-

意外医疗又包含了门诊医疗、住院医疗、住院补贴几类保障内容。

门诊医疗和住院医疗,都是补偿性质的,往往也是放在一起,共用一个保额。这里有几个点需要注意:

时间限制:很多意外医疗险规定,只赔付意外伤害事故发生之日起180日内(含第180日)的医疗费用。并不是没完没了的赔下去。

赔付额度:不会特别高,1-2万是最常见的,偶尔有5万、10万的,也会贵不少。

赔付范围:分 社保范围内/不限社保 两种。后者肯定比前者贵。

免赔额:常见的是100元免赔额,也有0免赔额的,后者肯定更贵。

赔付比例:常见的是100%和80%,具体的以条款为准。

住院补贴,就是在报销的基础上额外给的现金了。一般按天给,50-100块/天,最多给多少天,免赔几天,也会有具体规定限制。

这么多因素,该怎么选,更多的是个人的喜好和选择,但关哥还是要提醒一下,一定要抓大放小。

我在掌握这5个原则,买保险不用再纠结这篇里强调过,「买保险不是为了占便宜,羊毛可以薅,但别因小失大。保险这个东西,凡是你希望买了就能用到的,解决的肯定不是你承受不了的风险,大都是补偿一点经济损失而已」。

正是因为意外医疗的保额不会特别高,所以不论免赔额是0还是100,赔付比例是80%还是100%,甚至报销范围是社保内还是不限,对家庭经济的影响,都不会特别大。总共也就是一两万的事情。更多影响的是理赔的感受。

比如免赔额这件事,有很多意外险会把0免赔额作为重要卖点,也有很多人会很在乎这100块。但实际上一方面,免赔是0的产品,保费成本肯定要高一些,另一方面,如果赔付小于100块,你可能都懒得走赔付流程,而如果赔付达到几千元,其实也不差这100块了。

但是如果是比较大的治疗费用,意外医疗本身也未必够用,这时候就需要百万医疗险、意外伤残、甚至重大疾病等保障来承担经济上的负担了。

保险啊,从来都不是只看单一产品的。

-猝死-

猝死比较特别。实际上「猝死」是疾病导致的身故,只不过特点是突发,看起来有意外的特点。所以绝大多数意外险中,「猝死」是不属于保障责任的。

但总有些产品喜欢瞅准这种市场机会,制造卖点。毕竟熬夜成性的加班狗还是很多的。

比如众安的「全年奋斗无忧意外险」、平安的「百万综合意外险」、国华人寿的「50万综合意外及猝死险」都包含猝死责任。当然,条款对于猝死的定义也一定有相应的规定,比如要在6小时或者24小时以内身故,一定要认真阅读条款。

三、不同年龄段购买各有讲究

直接看表格吧

四、几款比较有代表性的意外险

点击看大图

未成年人的部分,我只选了一款险种「少儿综合意外医疗险」,除了基本的身故、伤残和医疗以外,个人责任这块比较有特色。如果是孩子「因过失造成第三者的人身伤亡或财产损失,依法应由被保险人承担的赔偿责任」,可以得到赔付。

家有熊孩子的,可以来一份。

成年人的部分,「小蜜蜂全年综合意外险」,可以说是非常优秀了。其实它的前身「大金刚」已经很腻害了,我推荐给了不少人。结果又出了个升级版。保障很全面,而且额度也比较高,最高档125块一年,50万意外身故+5万意外医疗+250元/天住院津贴+各种交通意外+网约车/私家车意外。这么全了,还想怎么的?

如果是加班比较多、比较害怕猝死的宝宝们,可以去加一份「奋斗无忧保」,19块9,20万猝死。如果还不够,加「50万综合意外及猝死」,最高50万。

当然了,还是好好休息多睡觉是正道。

老年人的部分,选了两款,名字非常像,不要搞混了。众安那款特点是可以选到比较高的医疗险保额,最多5万块。太平那款保额不高,但是有猝死和骨折给付,而且不限社保。各有千秋,自己选就行,也可以两个都买。

最后单独把平安的航空意外险拎了出来,是因为我自己经常买,2块钱一天保600万,感觉自己超值钱的。我一年飞几十趟,这么买,比买一年期的还便宜。

关键是,如果投保当日起飞的航班,并且选择的保单生效日期为次日零时,当日的航班的航空意外同样可以享受保障。

就算你临上飞机才想起来,也来得及。

但是对于上飞机都想不起来的小迷糊们,还是去买个一年期的航空意外险吧。

平安航空意外险

其他险种

打开支付宝-保险服务-意外(这不是链接)

五、最后说一下选择的思路和看了n天产品之后的感受:

1、意外险的投保条件少,覆盖人群广,而且保费便宜,购买门槛低。很多公司使用意外险来作为「获客工具」,而设计和推出一款意外险,也要比重疾险或者医疗险,容易得很。这就造成了一个现象,市场上的意外险,太他娘的多了!

2、我看了若干个平台,还有若干保险公司的官网。最后主要选了支付宝上的几款险种,一方面涵盖范围已经足够了,另一方面对大多数人来说比较熟悉也比较方便。只有「小蜜蜂」和「平安航空意外险」不是支付宝产品,确实是比较有竞争力,所以单独拿出来。大家也可以自行到各种渠道选择购买。

3、新兴的保险公司,确实会比较重视线上平台,同时在费率上和责任设置上,提高自己的竞争力。比如众安。很多大品牌保险公司官网的产品,我说实话,一看就不是核心业务,诚意不足。

4、看得越多,我反而更坚定了我自己一贯的看法。买保险,勿忘初心。五花八门的保险责任是核心还是补充,一定要心中有数。

建议再看这一篇:掌握这5个原则,买保险不用再纠结

5、意外险再便宜再合适,也只是保险配置中的一部分,也只能涵盖意外带来的结果。没有完美的产品,只有更完美的产品组合。

小蜜蜂6号意外险

- 上一篇:终身吃息3%,躺平收租的首选!

- 下一篇:全面放开外购药,蓝医保神了!