保险资讯

终身吃息3%,躺平收租的首选!

更新时间:2024-11-25 11:36

目前国有六大行的定存利率不超过1.65%,11月中小银行纷纷跟着降息,利率超2.5%的存款产品少之又少。

今天分享一款快返年金险,30岁交,35岁开始每年吃息2.6%。

如果40岁开始吃息,可以每年吃息3%,可以稳稳吃息终身,而且总保费安全一直在。

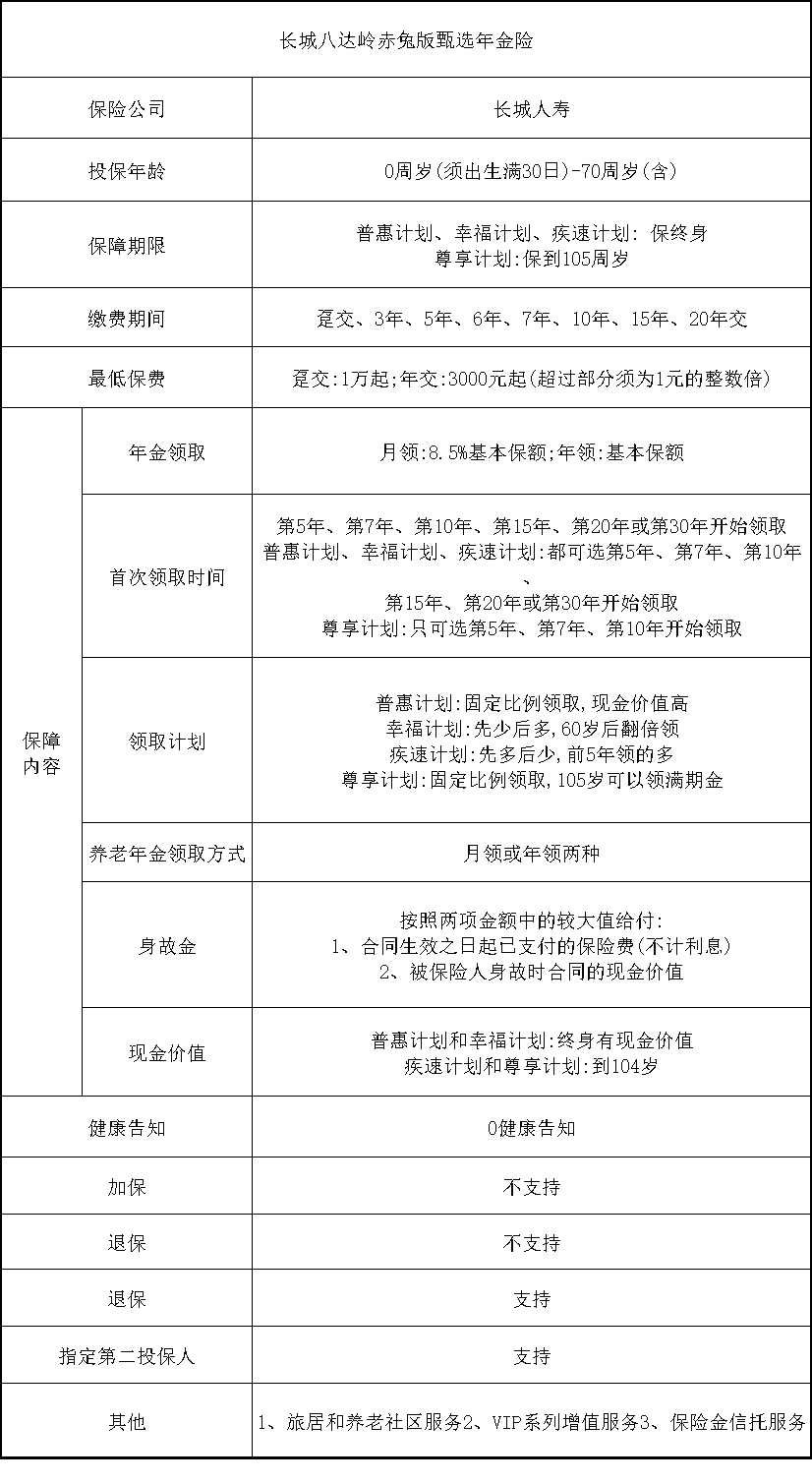

这款热门的高吃息产品,是长城人寿的八达岭赤兔版甄选年金险。

01

八达岭赤兔甄选年金险,是一款快返年金险。

有四个领取计划,其中普惠计划和尊享计划,都能30岁交,40岁或41岁开始每年吃息3%。

带入投保案例看看:

1、普惠计划,可以终身吃息3%。

比如30岁老王,趸交30万,40岁开始领钱。

每年领多少钱?

1、想稳稳吃息、躺平收租或者给孩子发一辈子的红包,都可以考虑首选普惠计划。普惠计划领取规则简单,领取金额也固定,可以清楚知道自己能领多少钱。而且终身有现金价值,且现金价值很高,直到95岁累计领取都比尊享计划多。同时它是保终身的,哪怕活到120岁也能继续领钱。2、家族有长寿基因,也期待105岁时能拿满期金,可以考虑尊享计划。100岁左右,累计领取开始比普惠计划多。到105岁还能领满期金,趸交30万,第10年开始领,一次性能拿30.9万满期金,领取特别高。当然也要注意:每个计划,选择不同的交费时间、领取时间,也会影响每年吃息。

02

等10年,就能终身吃息3%,八达岭赤兔甄选年金险的利益真高。它的投保门槛和保障也很好:

相比自建型的高端养老社区,长城人寿主要为普通家庭提供各种养老需求。比如旅居服务、上门居家养老服务、机构养老服务。

03

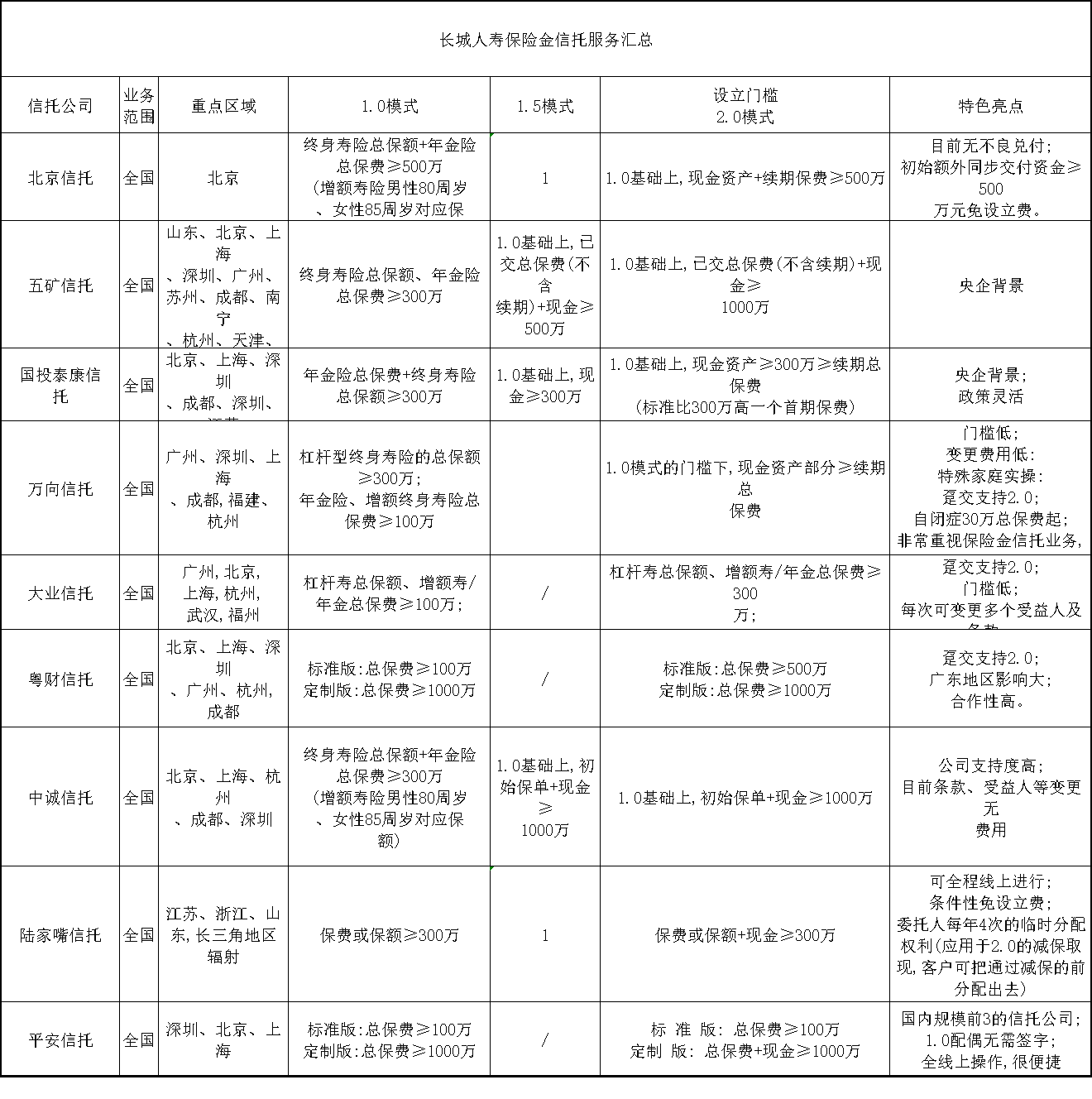

也来认识一下长城人寿,很多人不太了解。它2005年9月20日成立,是一家很年轻的保险公司。但别小看它,它注册资本金62.19亿元,总资产规模超1200亿元长城人寿共有 21 家股东,其中北京华融综合投资、北京金昊房地产、北京金融街投资(集团)三家,合计持有长城人寿50.69%股权。而这三家公司的实控人,都是北京市西城区人民政府国资委,也就是说长城人寿是国资背景。

星相守2号百万医疗险