大公司的产品,收益竟然这么高!

既想要高收益,又想要大品牌的产品,放在以前是不现实的事情。

毕竟大公司以稳健著称,不会开发收益极致的产品。

但如今,市面上产品愈发卷,光讲品牌已然是走不动。

很多大公司追求竞争力,产品收益方面也很能打了。

特别是老三家之一——太保,最近在盘点产品时,发现它家固收类的产品非常卷。

比如固定类增额、快返年金这些,几乎都是排在第一梯队,满足我们既要又要的需求。

今天就来给大家汇总一下,都有哪些产品值得入手!

太保情况

带大家看具体产品之前,先和大家简单介绍下太保的背景以及运营情况。

&公司背景

中国保险三巨头,国寿、平安和太保,大家应该都知道。

其中太保的总部设在上海,隶属于太平洋保险集团,是国内首家上海、香港、伦敦三地上市的保险公司。

公司的股东方面,太保集团持有98.292%的股权。

剩余的前几大的控股公司分别有申能集团、上海国有资产经营有限公司等。

股权相对分散,没有那种能力排众议的大股东。

但深扒一下会发现,会发现其实它背后最大的控股方,就是上海市国资委。

所以太保背后,是有国家队支持的,实力响当当。

&运营方面

太保的整体经营方面,以稳健而著称。

我扒了下太保他家投资资产的结构,会发现,它家固收类资产,占比非常高。

债券类资产,都能占到7成左右,可谓是很稳。

这样的话,大环境不好的情况下,投资浮动就不会那么大。

当然了,因为配置的资产偏稳健,收益可能会没那么亮眼。

所以它也适当增加权益类资产以及一些股权等另类投资的配置,来拉高收益。

得益于这样的投资策略以及市场环境,太保今年投资收益率方面可谓是大涨。

前三季度的综合投资收益率达到了5.5%,在众多保司属中等水平,但是相较于同级别的老六家,排行第三。

并且前三季度的净利润为308.6亿,同比增长了40%。

平均下来,近三年平均投资收益率为3.71%,平均综合投资收益率在3.23%。

虽然不是特别突出,但是作为大公司,投资收益能做到这样,已然是很错的了。

毕竟公司规模越大,投资挑战越大,在这方面往往会更加谨慎。

风险把控方面,太保一直都是监管眼中的尖子生。

最新的风险评级在AA,之前也都在A级以及上。

偿付能力方面,综合偿付能力最新两季度均在200%+,核心偿付能力也在100%+,远超监管的要求,大可放心。

最后再和大家说一下它们家过往分红情况。

从2019年-2023年期间,太保一共有100款分红险。

其中保额分红的20款产品,分红达成率要好一些,都做到了100%。

而现金分红的80款,大部分的分红实现率在74%左右。

今年呢,受到监管的影响,分红实现率有所下滑。

现金分红的实现率均值在48%左右,余下保额分红的实现率,在70%左右,按照这样算下来收益不是太理想。

总体看来,太保寿险作为传统的大保司,无论是公司背景,还是整体运营,都是优秀的,值得我们选择。

产品上,分红险类型的,大家可以仔细斟酌一下入手,但是旗下的固收类真的很有吸引力。

下面,我们详细地看一下。

产品推荐

盘点下来,有两款产品值得选择,分别是固定类增额——福有余,快返型年金——瑞有余。

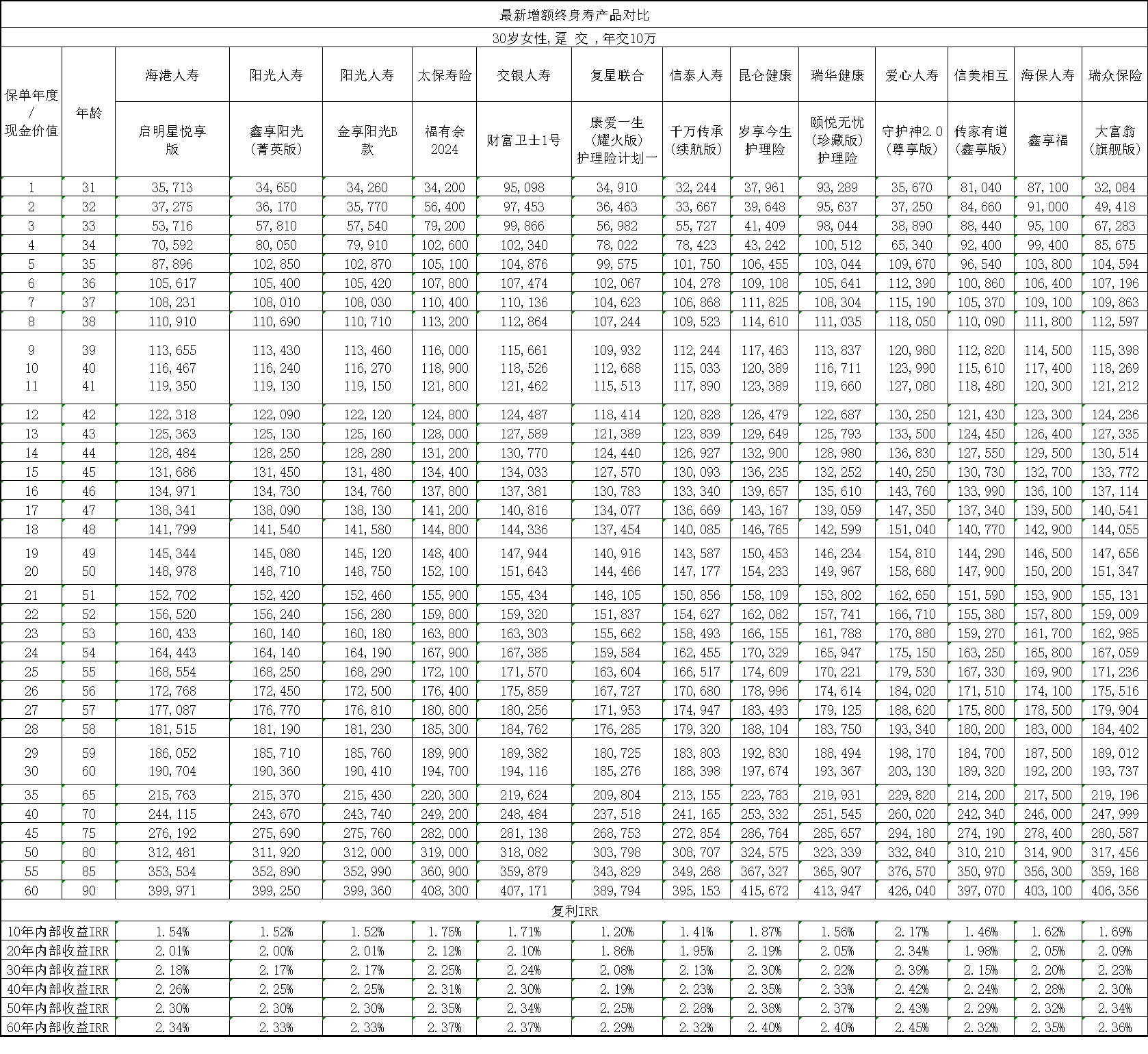

我们先来看下第一款固收类增额——福有余(2024)。

目前预定利率2.5%的情况下,它的长期收益能达到2.35%左右,还是挺突出的。

空口无凭,直接上对比数据。

按照30岁小姐姐,年交10万来看:

趸交的情况下,福有余现价在第4年回本了。

收益在众多产品中,除了爱心人寿的守护神2.0(尊享版),下面就属福有余2024比较红。

余下,三年、五年这种长交的情况下,现金价值回本要稍慢一些,但是整体收益也能排进前三名。

持有20年,复利超过2%;持有40年,复利超过2.3%。

像手里有闲钱不知如何打理,就可以放进增额里,对抗利率下行。

或者是给孩子存钱做教育金,还能利用它的第二投保人、对接信托等做财富传承都是不错的选择。

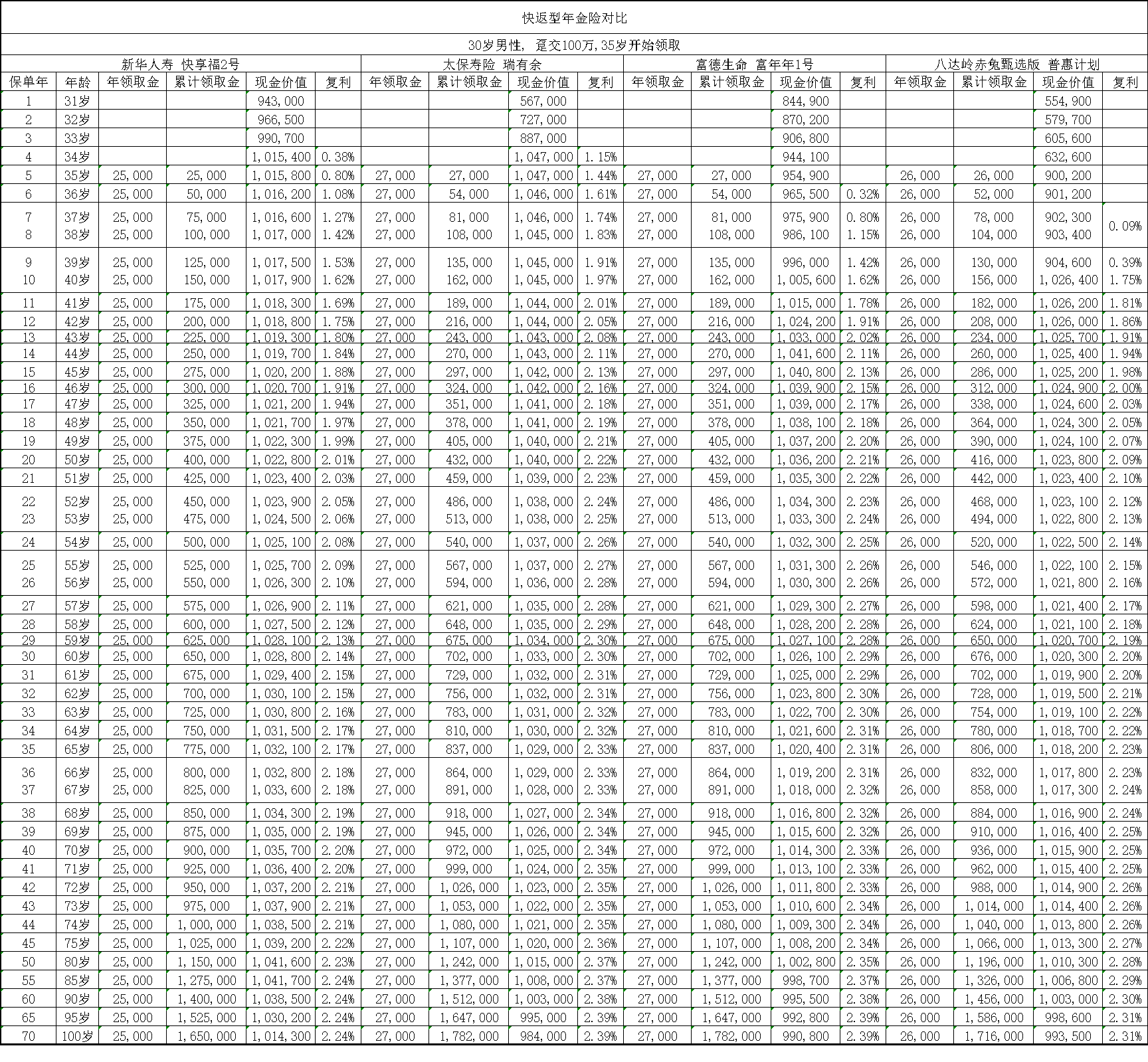

说完长期理财的,再看第二款短期理财神器产品快返年金——瑞有余。

每年能领取2.7%的利息,是当前最多的,现价也是回本较快的。

还是和其他快返年金作个对比。

假设30岁的男性,趸交100万的情况下,并从第5年领钱。

瑞有余和富年年1号,两者领钱是最多的,每年2.7万。

现价回本时间上,瑞有余略胜一筹,它第4年就能回本,而富年年1号要等到第10年。

回本时间越快,对我们来说越好,中途遇到急事退保,也没有损失。

并且从第4年现价回本后,账户里的钱一直是超过本金的,维持到90岁左右。

这期间我们一直领的全是它的利息。

保单第20年时,一共累计领回43.2万,折合复利2.22%;

保单第40年,累计领回97.2万,折合复利2.34%。

目前几大行银行存款5年期挂牌利率才1.55%,大额存单、国债的利率也就在2.1%附近。

在低利率时代下,后续的收益只会越来越少。

而它仅损失前4年的灵活性,就可以终身领取2.7%的利息,吊打其他稳健类方式。

替代存款或者替代收租,稳定吃利息,都是再好不过的了。

总结一下,太保的这两款产品收益都处在市场第一梯队,同时公司也比较有优势。

所以如果想要大品牌高收益的朋友,可以考虑一下,长期理财就选增额福有余(2024),短期理财就选瑞有余。

同时呢,如果满足一定保费要求,也可以入驻他家的养老社区,太保家园。

对于太保家园,属于养老社区的后起之秀。下面呢,我就简单和大家介绍下,太保的养老社区到底怎么样,适合哪些人群。

养老社区分析

很多保司呢,其实在2007年开始,就布局养老社区了。

而太保他家呢,直到2014年开始部属养老社区规划,然后呢等到2018年才开始正式建立养老社区。

但他家的效率和执行能力,还是做得挺到位的。

到现在,太保家园已经有9家正式投入运营。

虽慢了一些,但因为可参考的项目较多。

所以整个养老社区的布局、理念、整体品质,都足够成熟,用几年时间,就追赶上了其他社区。

下面呢,我就简单从以下几个层面,来分析下,太保养老社区的特点和情况。

第一、理念

每家养老社区,其实都有一定的特色和特点。

比如大家养老社区,比较主打城心养老,会把社区,建立在核心区域;

而泰康呢,则追求的是康养,社区内一般会自带康复医院。

太保养老社区理念是全年龄覆盖,就是会把入住养老社区的全部年龄段。

比如年轻时,并不愿入住社区,想着旅居式养老,那么对应太保家园的乐养;

对于腿脚相对没那么方便,但还能自理,体验品质养老的,就是长居养老社区,对应颐养。

再往后,失去自理能力,需要照护,对应的就是康养。

其实其他家社区呢,也都会照顾到这三类人群,只不过太保他家做得更细化。

不同需求的老人,所住的社区配套不同,侧重点也不同。

以上海为例吧,太保布局了三家社区。

其中呢,有两家社区是康养,针对的是,需要长期护理的老者。

社区的地段在上海核心区域,离顶级三甲医院的距离都相对较近一些。入住的房间呢,也会侧重于有护理需求的老人。

另一家在崇明的是颐养社区,相比于其余两家,社区的规模更大,环境更好,娱乐设施会更多一些,适合身体便利,追求养老品质的。

以上是在理念方面,我觉得太保家园和其他社区有区别的地方。

第二、环境与配套设施

这一块呢,我觉得无需太过展开。

毕竟,能称得上养老社区的,走的都是高端路线。

更何况,太保入局时,各家养老社区已经较为成熟。

所以,无论养老社区的选址,还是配套,太保可参考的项目太多。

所以实际展现的效果,也都是一流养老社区水准。

环境的话,绿水青山,空气清新。(以我们团队实地去过的杭州颐养社区为例)

社区内部,无论是环境,还是供老人玩乐的项目,也都很丰富。

饮食方面,营养丰富、口味适宜。

这个我觉得各家养老社区,做的都不错,毕竟民以食为天。

另外呢,太保他家社区内部,也会有专门的医护中心,配套的科室还是挺全面的,老人若涉及常规的疾病和慢性病,都可以在社区内部解决。

第三、最大的特色

最后呢,我总结下太保他家养老社区的特点。

因入局晚,优劣势的较为明显。

劣势是,其他养老社区布局深度都很广泛了,比如泰康,已经布局30多个城市。

但太保他家呢,目前实际营业的城市没有那么多。这样可选择性就没那么大。

另一头的优势是,得以入局晚,可以博采众长,吸取其他社区的优点。他家在设施都比较新,器材也都更为智能、专业。

特别是,康复和护理这块,无论是设施、人员还是技术方面,都算得上行业顶尖。

会根据老人情况,配置合适的辅具和康养设备,比如转移卧床老人的设备,助步器、护理床等等,免费供入住老人使用的。

另外在护工方面,比较重要的数据,护工占比也足够,比如我们去过的上海普陀社区,护工的配比也达到了1:2.4,能保证护理老人的服务细节和质量。

综合来看,太保家园在养老社区这块,做得还是很有特色。能做到某一领域专业,有记忆点,还是不容易的。

如果关注养老社区的朋友,可以留意下太保的社区,综合看下来还是很有特色,只不过是门槛比较高,确实是高端养老社区的定位。

最后呢和大家总结下我对太保的感受。

首先呢,这家公司是老三家之一,无论品牌还是实力都没任何问题。

产品方面,和大家介绍的两款,福有余和瑞有余也都是市面上第一梯队的产品,属于品牌和收益的完美结合。

并且达到一定保费规模,他家养老社区太保家园,无论从定位、设施还是品质方面,都是养老社区中比较优秀的存在。

小蜜蜂6号意外险

- 上一篇:终身吃息3%,躺平收租的首选!

- 下一篇:全面放开外购药,蓝医保神了!