新产品好东西——岁岁享2.0又回来啦......

主要是因为它既可以抵税,自身又有一定的增值效果,二者叠加算下来能锁定5%左右的复利,远超一般理财产品,还送体检服务,着实开心。

不过因为保险行业预定利率调整,这款产品也下架,买不到了。

好消息是,保险公司又出了一款新产品,算是同胞兄弟吧,叫岁岁享2.0。

还是熟悉的配方,还能薅到羊毛,下面说说它的情况。

1、第一个功能——退税

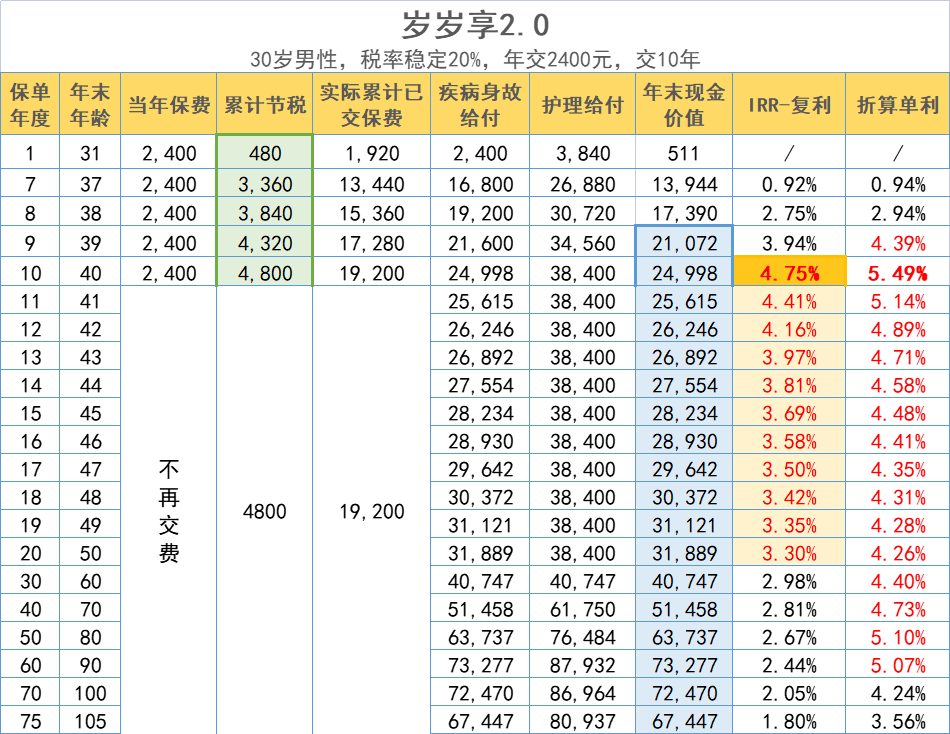

岁岁享2.0,是符合国家政策的税优健康险,每年最高有2400元的额度可以抵税。

比如有位小王同学,他的年收入在扣除6万免税额、五险一金、专项附加扣除之后,应纳税所得额,也就是要交税的钱是15万,由此对应到他的税率是20%。

那么他买岁岁享2.0,交费2400元,第二年就可以退税2400*20%=480元。

这480元,是在个税APP填了这份保单的信息,在个税办理成功后直接退到他银行卡上的。

如果小王选择10年交,那么这10年内每年都可以退一次税,具体退多少钱根据那时的税率来算。

如果税率稳定在20%,那么10年就能退4800元。

2、第二个功能——能增值、有利益

岁岁享2.0本身是款护理险,确诊严重脑损伤、瘫痪等10种特定疾病,或者因为疾病导致身故,可以获得一笔保险金的赔偿,然后合同结束。

但你也可以把它当做一个会增值的小金库,因为里面的现金价值会涨,还能取用。

还是以小王为例,每年花2400元买岁岁享2.0,一共买10年,假设税率稳定在20%。

因为每年退税480元,相当于每年只要1920元的保费,10年一共交了19200元。

那么满第10年的时候,他可以从保单里拿出来多少钱呢?

答案是24998元,这笔现金价值确定不变的,而且每一年有多少都会写合同上。

相当于净赚了24998-19200=5798元。

10年下来年化复利已经达到4.75%,折算为单利的话有5.49%。

这个数值不管放到前几年还是现在,都实在是香。

目前一般的增额终身寿险,复利几十年都不超过2.5%,大行的银行存款甚至大额存单,都是1字头了。

也就岁岁享2.0这种符合退税政策的产品,能在这样的环境下拿到这么高的利益了。

感谢国家和保险公司啊,这个羊毛薅得真是愉快。

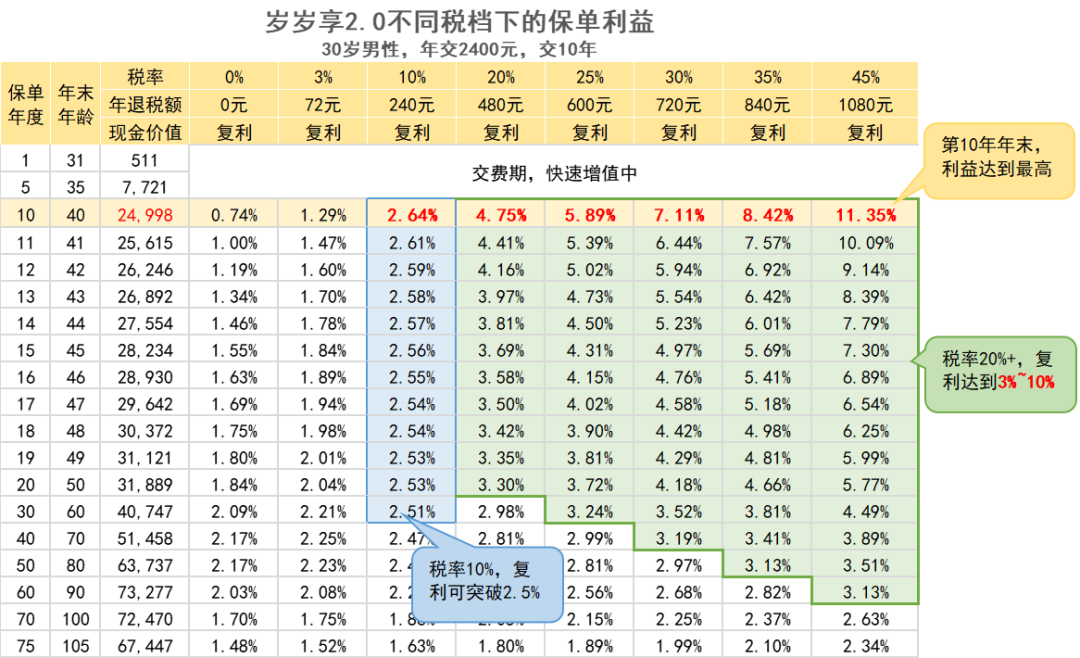

而且这个跟收入挂钩,税率越高的话,利益还能更高。

比如我去年税率是25%,要是买岁岁享2.0的话可以退600块,第10年就有5.89%的复利。

如果税率达到打工人纳税的最高档45%,每年可以退1080元,10年下来复利到11%以上。

税率在10%的话,也能达到2.5%的复利。

但不交税或者税率在3%的朋友,就不太建议买了,没有退税的加持保单会表现很普通,具体建议放这里下面了。

另外还有几点需要特别注意下:

第一,岁岁享2.0不需要等到退休后才能用,比如选10年交费,第10年-15年退掉把钱拿回来(合同也终止了),是比较划算的。

第二,之前买过岁岁享老产品,且选了5年、10年或者更久交费期的朋友,不用再买了。因为税优健康险每年抵税额度最高就2400元,多买一份也不能多抵税,切记。

第三,有兴趣的朋友,记得早点了解,能在2024年12月31日前配置是最好,有2个原因:

首先,在2024年配置,2025年3-6月就可以办退税。到了2025年买,哪怕是2025年1月1日买,都得等到2026年3月-6月才能退税了,要多等一年多的时间。

其次,2024年12月31日及之前配置,保费在2400元且交费期≥10年的话,会送一份体检套餐,价值400元,有效期1年。

覆盖全国500多家体检机构,包含美年大健康、爱康国宾、瑞慈等机构,基本各个省市都有。

马上也要到年底了,很多人可能计划去体检,正好能用上。自己不需要,也可以在一个月内转给配偶、父母、子女来使用。

等于薅到了两笔羊毛。

众民保2025

- 上一篇:终身吃息3%,躺平收租的首选!

- 下一篇:全面放开外购药,蓝医保神了!

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|915 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|733 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览