怀孕生娃竟然还能退税!最高能省8000元!

怀孕生娃的姐妹们注意啦!

一定要记得退税,最高能省8000多。

一共四个退税技巧,尤其是最后一个,退的最多,赶紧码住。

怀孕生娃,手把手教你退税

2024年生了宝宝的,除了按照往年的方式填报外,还有四部分可以免税。

具体的操作流程,大白已经整理好

跟着操作,手机1分钟就能搞定,给宝宝省下一年的奶粉钱~

1、3岁以下婴幼儿照护

只要宝宝出生当月到年满3周岁前都能申请,父母每个月可以在税前扣除2000块,每年享受2万4。

注意,这部分可以选择单人扣除100%,或两人各扣50%。

怎么申请更划算?我对比过啦,最好是谁的工资高,谁来100%扣,这样退的税会更多一些。

具体操作:在个税APP上,点击专项附加扣除,选择【3岁以下婴幼儿看护】,按照步骤填写好内容,就能抵扣税金了。

2、大病专项扣除

不管是大病小病、门诊住院,只要扣除医保报销后,个人负担医药费(医保目录范围内)超过了1万5,就能抵税,最高能省8000。

万一生娃的时候,发生了并发症、ICU急救的姐妹,一定要记得申请。

不清楚自己当年有没有达到1万5这个额度的,可以在“国家医保服务平台”上查询是否达标。

达到要求后,在专项附加扣除上选择大病医疗,填好内容,就能坐等扣税了。

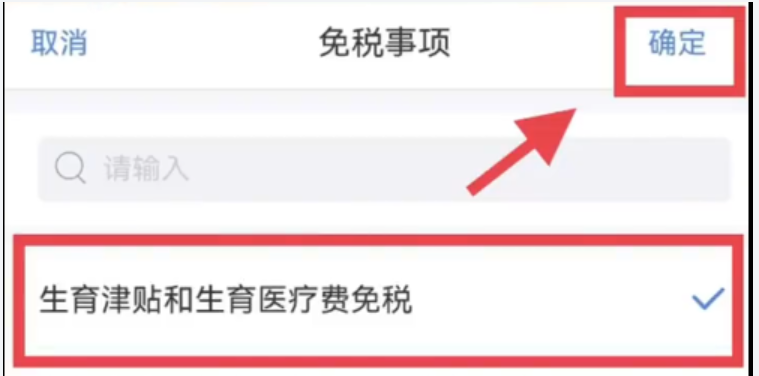

3、生育津贴免税

我们产假期间,领的生育津贴,通常是公司按正常发工资的流程每月给我们发的,但这个每月是扣了税的。

所以一定要记得生完娃后申报生育津贴退税!去年我同事休产假,退税退了8000多!

具体怎么操作呢?

在个税APP上“进入专题页”,开始申报,在标准申报页,选“其他免税收入”→右上角新增生育津贴,输入你的津贴金额等。

金额不知道填多少,可以找公司的hr提供,后续需要的证明,也得找hr拿。

提交后要留意提交材料,等审核通过,坐等一周左右钱就到账了。

4、宝宝保险退税

这是能退到税额最高的选项,90%的人不知道。

宝宝出生后,大部分宝妈都会尽快给宝宝买个医疗险。但是很多人不知道的是,保险也能退税。

而且收入越高,能够减免的税额越多。

不过,并不是所有保险都有这个功能,只有税优型的才有,下面我们重点讲讲。

靠节税的钱,给宝宝买了份医疗险

我们说的这种“既能省税,又能看病报销”的保险,是税优健康险。

比如人人保·中高端医疗险,既能带娃享受特需部、国际部、VIP部等高级医疗资源,又能享受税收优惠,最高可税前抵扣2400元。

收入越高,能够减免的税额也越多,算下来每年最高可节省1080元。

不光节税,平时宝宝大病小病都能保,全年最高赔付400万,0免赔,100%报销。

就算有既往症也能买,每年5万的住院医疗保额,非常实用。

最重要的是,人人保·中高端医疗险还能保证续保5年。市面上保证续保的中端医疗险可不多见。

花一分钱,既可以让宝宝享受高端医疗体验,自己每年还可以最高节税1080元,非常推荐税率高的姐妹买。

价格也不贵,10岁宝宝买计划一,有社保的情况下,首年保费777元/年。

可以说,用节税省下来的钱,就能给宝宝薅了一份中端医疗险,真的很香!

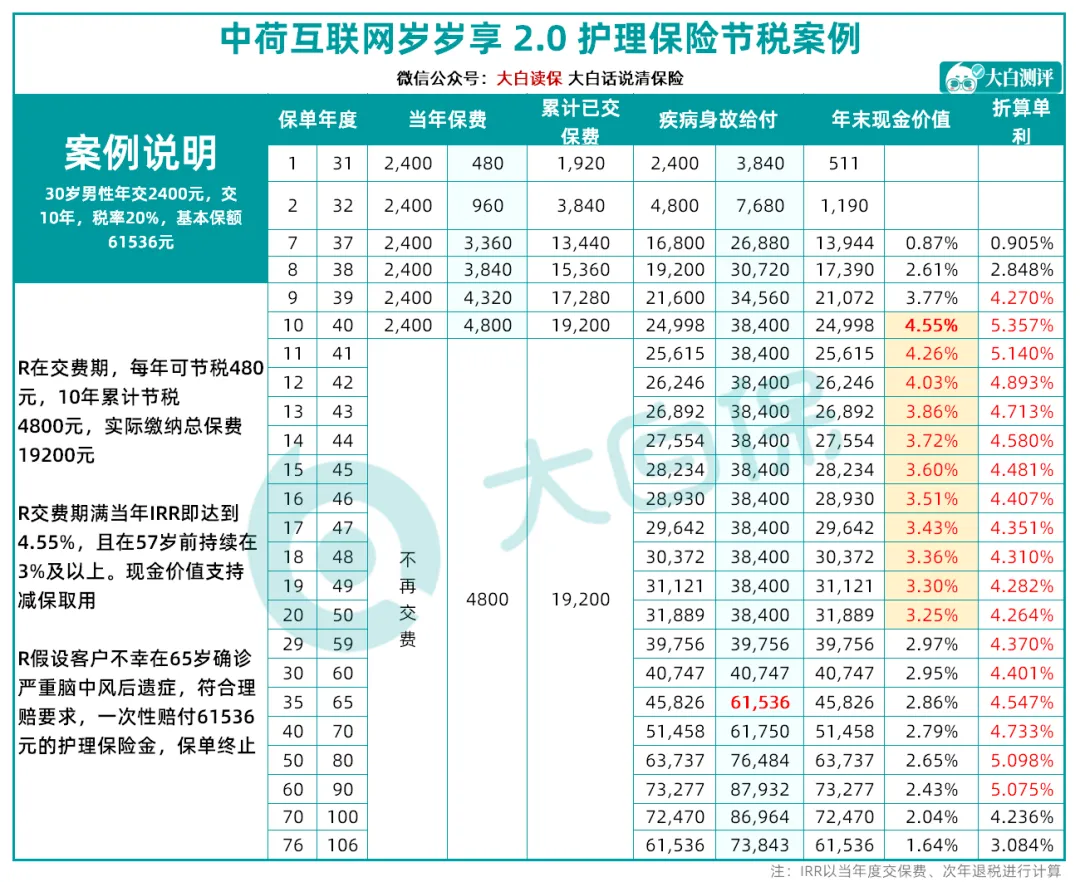

另外,打算给宝宝存钱的,还可以买能存钱的税优健康险,比如中荷岁岁享2.0。

就像我表妹,她今年刚生娃,想着给宝宝攒一点钱,我就是推荐她买的这款。

表妹一年的收入大概是22万左右,每年要交20%的税。

她买了岁岁享2.0之后,每年要交2400元,连续交10年。

相当于每年能省480元,10年下来就是4800元,都是真金白银能拿到手的钱。

算上节税金额后,原本10年要交24000元才能买到的保单,她只花19200元就拿到手了,相当于是打了8折。

而且每年交进去的钱都在复利增值,岁岁享2.0还有疾病身故保险金和护理保险金两大保障。

打个比方,宝宝好动,万一摔着碰着不幸造成脑损伤,能一次性拿到6万多的护理保险金,拿来补贴生活费了。

这个比投入的钱(19200)翻了3倍,这样算下来,其实未雨绸缪也很有必要。

不过,也不是所有保险都能退税的。

想保障全、性价比高还能退税,少之又少,大家一定要擦亮眼睛不要被坑了。

如果你对上面2款产品感兴趣,或者想了解更多这类型的保险,可以点这里>>找免费顾问一对一解答。

众民保2025

- 上一篇:终身吃息3%,躺平收租的首选!

- 下一篇:全面放开外购药,蓝医保神了!

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|915 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|733 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览