福满佳2.0分红险回来了!大公司,分红预期高!官方投保入口在这!

目前的市场,要论哪类储蓄险有优势,分红险一定占有半壁江山。

而福满佳系列IP,可谓分红险里的明星大腕,因其优秀的保证利益和惊喜的分红,深受大家喜爱。

这不,终于等到中英人寿,带着它的王牌“福满佳2.0”回归了!

它攻防兼备,既有保证利益,又有可能获得惊喜的分红(4种分红形式可供选择),减保超宽松,自带年金转换权益,还创新设计了重大自然灾害意外身故保险金!

诸多光环叠加,福满佳2.0能不能跻身分红型增额寿第一梯队呢?今天带大家一起揭秘!

本文重点:

福满佳2.0,5大亮点曝光

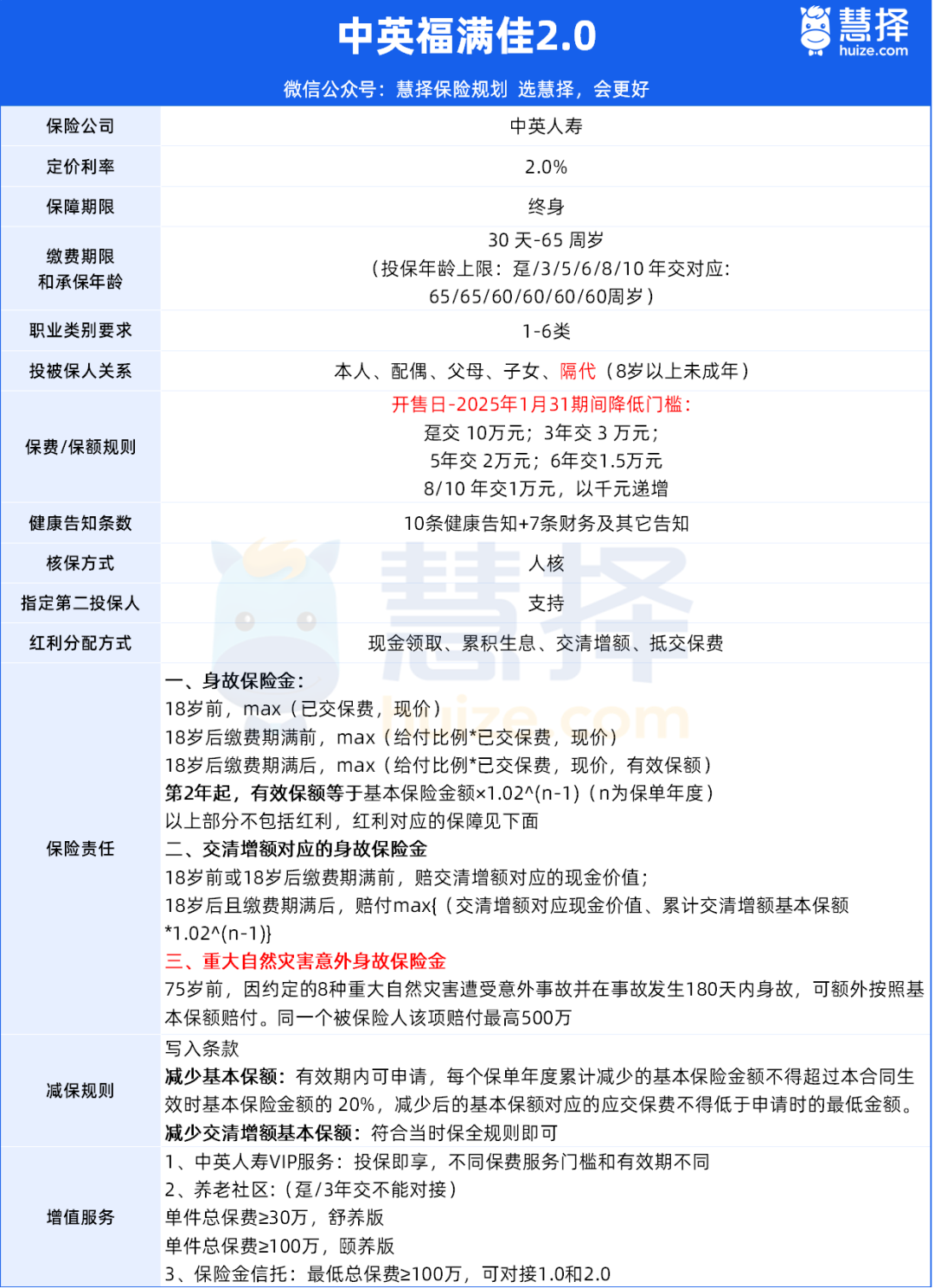

老规矩,先看下产品长啥样:

单从保障形态来看,中英人寿福满佳2.0分红险就有很多优点:

1. 身故保障创新

除了一般的身故保险金之外,福满佳2.0还自带重大自然灾害意外身故保险金:

75岁前,因约定的8种重大自然灾害遭受意外事故并在事故发生180天内身故,可额外按照基本保额(不含因红利分配产生的相关利益)赔付。同一个被保险人该项赔付最高500万。

8种重大自然灾害含:地震(4.5级以上)、泥石流、滑坡、洪涝、海啸、台风(8级及以上)、冰雹、龙卷风。

近些年重大自然灾害不时发生,多一份保障总能多一份安心。

2. 分红形式丰富

作为一款分红险,福满佳2.0的红利分配方式非常灵活。

它提供4种红利领取方式,分别是现金领取、累积生息、抵交保险费和交清增额,可以满足多元化的需求,且支持领取方式的灵活变更。

图源:福满佳2.0条款

且在合同有效期内,经保司同意,还可以变更红利领取方式。

图源:福满佳2.0条款

至于哪种分红方式的回报会更高呢?下文会进行详细的利益演示对比,

3. 减保宽松,写进合同

福满佳2.0,减保要求很宽松,

每个保单年度累计减保的基本保额之和不超过合同生效时基本保额的20%。

图源:福满佳2.0条款

更惊喜的是,福满佳2.0累积交清增额基本保额,不受20%的限制,甚至可以一次性将累积交清增额基本保额对应的现金价值全部取出。

这个设计大大提高了保单的灵活性,睥睨整个分红险市场,也是非常强悍的存在。

4. 保单权益丰富

保单贷款,减额交清、隔代投保,这些功能,福满佳2.0都支持。

重点提一下福满佳2.0的【转换年金权益】。

保单生效满5年且被保人年满60周岁后,可以进行年金转化,将福满佳2.0保单的现金价值转换成现金流,来补充退休金,提高老年生活品质。

图源:福满佳2.0合同条款

相当于给老年的自己预留了一份退路,这个设计非常人性化。

此外,满足不同保费需求,还能享受中英高客VIP服务、养老社区、保险金信托等增值权益。

VIP服务: 投保即可享,不同保费对应服务不同,有预约挂号、陪诊、全球紧急救援、免费体检套餐等。

养老社区(趸交/3年交不可对接): 单件总保费≥30万可对接舒养版,享受旅居权益;达到100 万可对接颐养版,享受旅居+长居权益。

保险金信托:最低总保费≥100万,可对接1.0和2.0。

福满佳2.0,保单利益解析

下面进入大家期待的保单利益测算环节。

一看现金价值超过保费的时间,二看保证利益,三看分红表现。

在这3个维度上,福满佳2.0都非常能打!

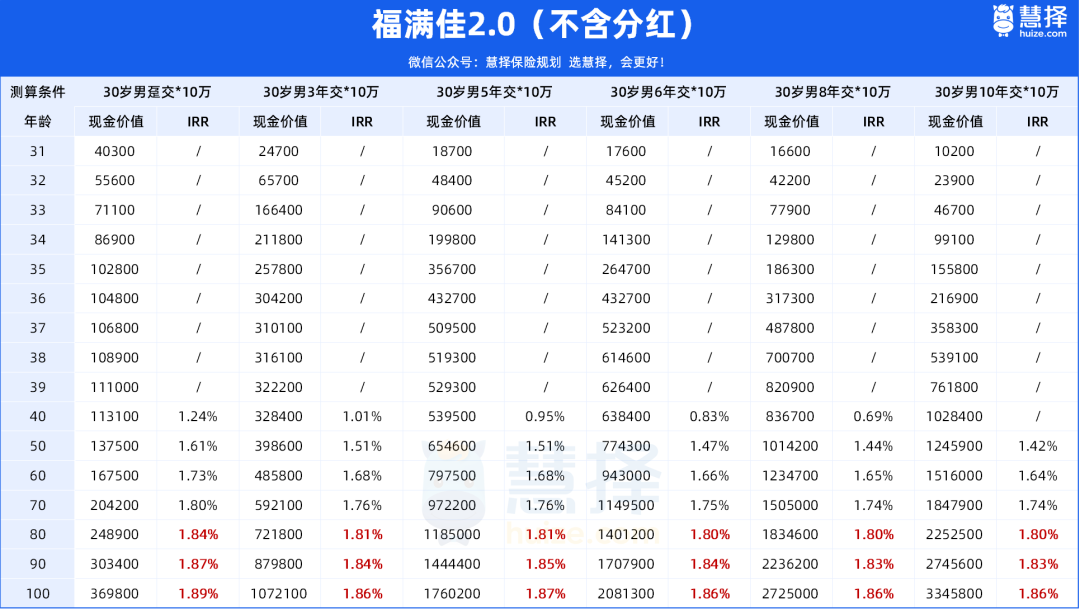

1. 现价超过保费的时间

福满佳2.0现金价值增长非常快,趸交第5年即可超已交保费,10年交第10年可超过。

那不同缴费年限,对应的保单的现金价值和IRR表现水平咋样呢?

2. 保证利益

以30岁男性,交10年,每年投入10万为例:

不含分红的情况,福满佳2.0的长期收益可达1.80-1.87%。

看起来平平无奇,但要注意,这只是保证利益的IRR。

分红险的特点,在于它除了保证利益,还有机会拿到分红利益。

3. 分红表现

考虑到福满佳2.0的分红领取方式非常多样化,

我们以30岁男性,10年交*10万为例,看下究竟哪种红利领取方式,回报会更高?

利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。

假设红利100%达成,可以看到,在前4年,累积生息的红利更高,

从保单第5年开始,选择交清增额,红利部分现金价值开始领跑全场,并持续终身。

为什么交清增额的表现更优秀?

这是因为交清增额将每年分得的现金红利,作为一次交清的保费加保,相对应的也会增加一部分保额,

而增加的保额会和原来的保额作为一个整体,所以对应的现金价值也水涨船高。

所以,如果想要更多的红利,不需要量小的现金流,选择交清增额会更合适。

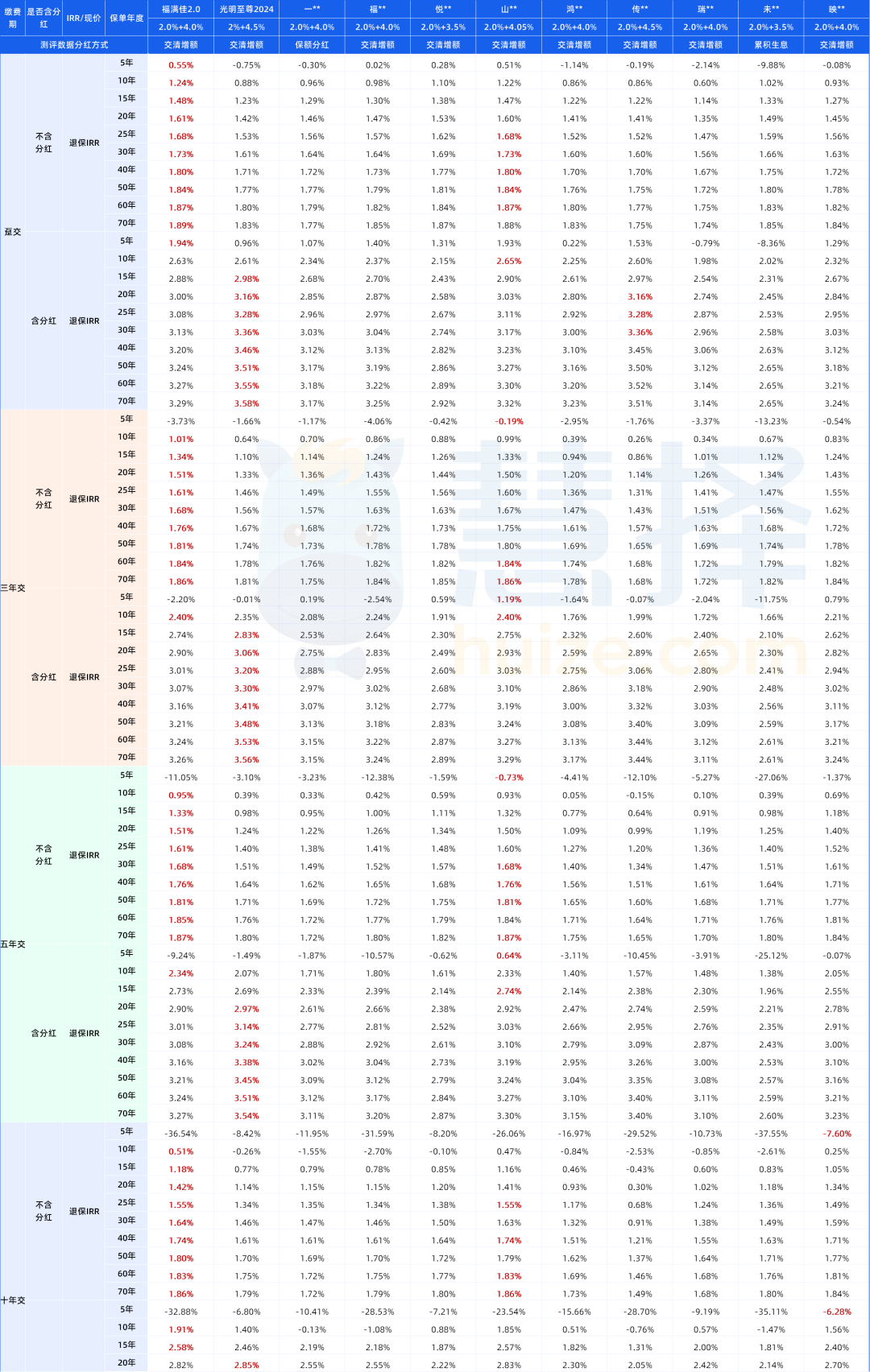

至于交清增额这个红利领取方式,不同缴别对应的IRR表现,也帮大家测算好了:

利益演示是基于保险公司的精算及其他假设,不代表保险公司的历史经营业绩,也不代表对保险公司未来经营业绩的预期,保单的红利分配是不确定的,在某些保单年度红利可能为零,实际红利按当年保险公司的公布派发。

可以看到,30岁男性在各交费期下,即使只有50%的红利实现率,都能远高于目前2.5%定价的传统增额寿险产品。

若按100%分红来测算,最快第10年IRR可突破2.6%、20年即可突破3%,长期接近3.3%。

我也把市面热销的几款分红险,进行了横向对比,可以看到福满佳2.0是妥妥的排在第一梯队!

向下滑动查看

承保公司,实力大揭秘

产品虽好,但选择分红险产品不能光看保单利益表现,

毕竟分红部分是不保证的,还需着看保司的4方面实力。

1. 股东背景够强

福满佳2.0的承保公司,中英人寿于2003年开业,注册资本金29.5亿元,为中外合资保险公司。

中方股东是中粮集团,一家与新中国同龄的中央直属大型有国企业,在2023年《财富》世界500强榜单排名第87位,且已经连续29年入围世界500强。

外方股东是英杰华集团,1696年就成立的全球化金融服务公司,是卓越的保险、财富及养老业务提供者,拥有300多年保险经验。

这样重磅级的股东,有一家已经很牛了,中英人寿一下拥有俩,不得了。

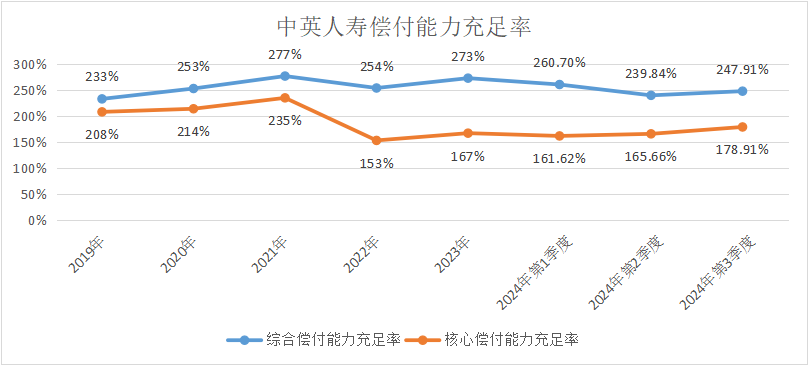

2. 核心指标够优秀,经营稳健

偿付能力和风险评级,反映了保险公司经营的健康状况和持续发展能力,同时也会影响各保险公司的未来分红水平,从而影响分红险的整体利益,因此也要重点关注。

监管定的合格线是综合偿付能力充足率≥100%、核心偿付能力充足率≥50%,中英人寿多年持续处于翻倍的水平。

数据来源:中英人寿

风险综合评级B级及以上为达标,自2016年偿二代实施以来,中英人寿已经连续8年保持A类评级,2022年偿二代二期正式实施后,截止2024年Q2,中英人寿获得了7次AAA和3次AA!

数据来源:中英人寿

中英人寿在这些核心指标上,已经是业内遥遥领先的水平,经营超稳的!

3. 投资能力必须过硬

分红险的分红,大头来自于利差,保险公司的投资收益水平会影响到分红险的可分配盈余。

可重点关注【综合投资收益率】,它考虑了金融资产浮盈与浮亏的影响,是衡量实际投资收益情况的核心指标。

这方面,中英人寿一直名列前茅:

● 2024年前三季度,综合投资收益率10.35%,排名领先;

● 2023全年综合投资收益率达到了6.42%,排名第2;

● 近3年平均综合投资收益率5.46%;

● 2010-2021年平均综合投资收益率6.12%。

来源:中英人寿

4. 既往红利实现率表现优秀

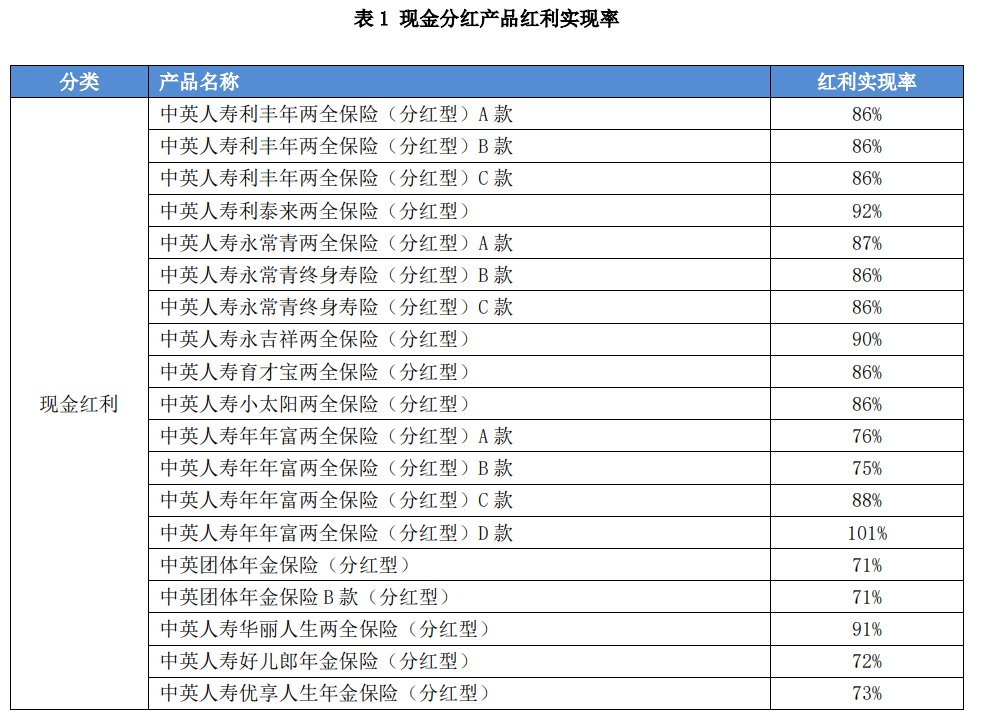

中英人寿深耕分红险多年,分红一直给得很大方。

2022年度(适用2023.1.1-2023.12.31满保单周年的保单),30余款分红险红利实现率均在100%以上。

今年由于政策导向和行业自律的背景,业内大多数保险公司的红利实现率在30%-50%左右,对应客户收益率多为3.0%或3.2%。

只有个别保险公司经过申请,获得批准,中英人寿就是其中之一。

它们今年最新公布的2023年度红利实现率(适用2024.1.1-2024.12.31满保单周年的保单),34款产品的平均红利实现率达到了77.5%,客户收益率达到了3.5%,属于业内第一梯队的领先水平!

来源:中英人寿官网,部分产品红利实现率截图

总之,要选分红险,选保险公司的标准就应当向中英人寿看齐~

*要强调一下,如果遇到极端情况,红利还是有可能会为0的。

写在最后

整体看下来,福满佳2.0这个产品很抗打

·保障责任全面,增值服务丰富;

·保证利益高,红利收益也很可观;

·最重要是,背后保司实力也非常在线,经营、过往分红实现率都非常稳定。

妥妥分红险产品中的【尖子生】!

如果你有财富规划、追求较高收益,看中品牌实力,

中英人寿福满佳2.0终身寿险确实是不错的选择!

关于福满佳2.0终身寿险(分红型)还有疑问,或者想要定制专属财富保障方案,可以点这里预约>>>保险咨询顾问,1V1帮你规划。

小学童2号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|887 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|703 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览