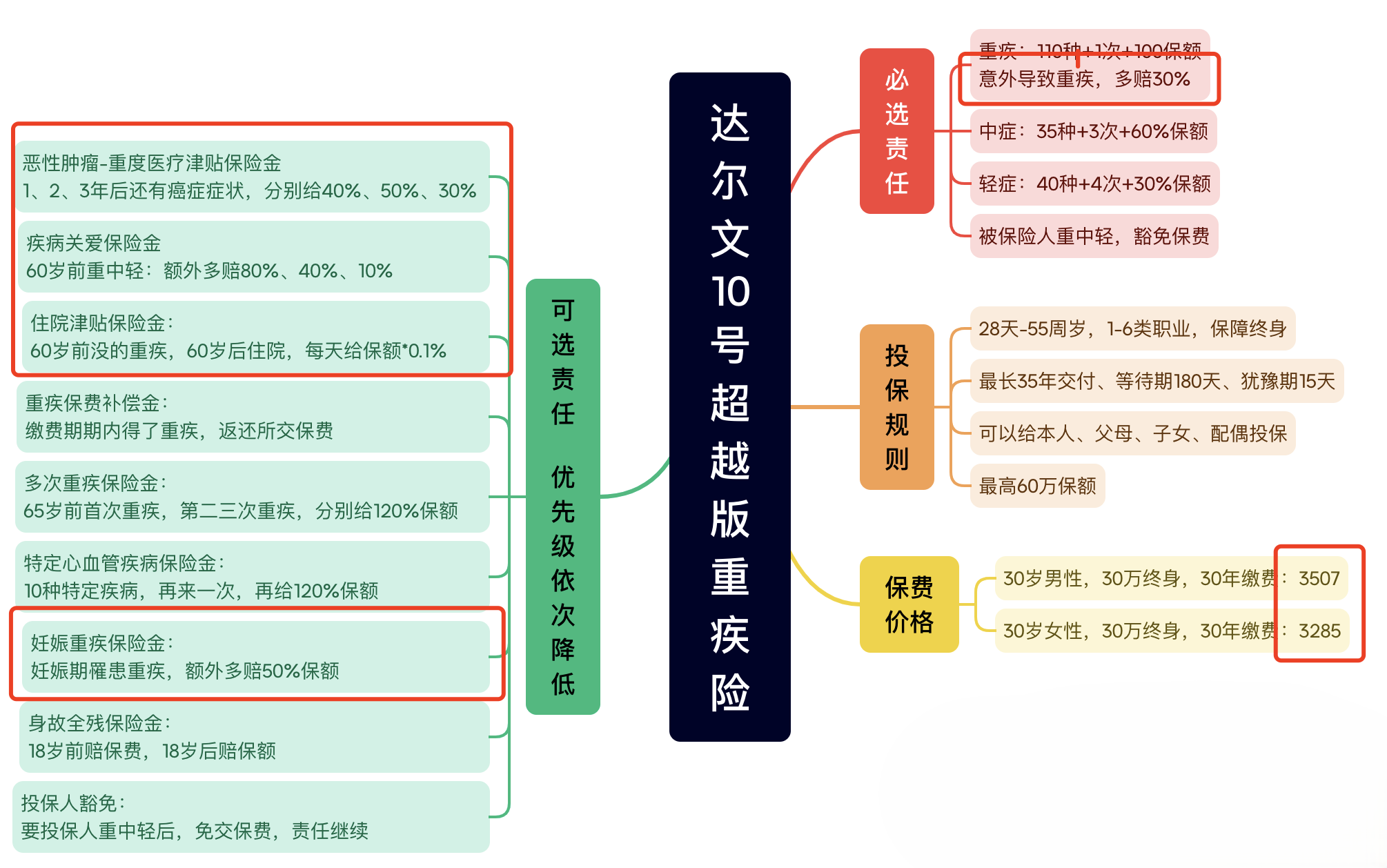

高性价比的重疾险——达尔文10号(超越版),终于回来了!附官方投保入口!

达尔文10号(超越版),最大的亮点,是价格便宜。

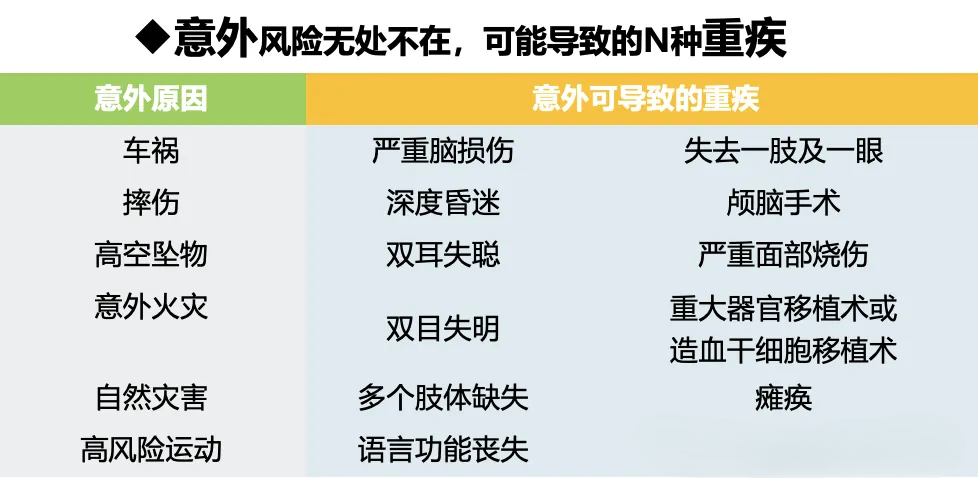

虽然大部分重疾,都是疾病。

但也有十多种“疾病”,可能是意外造成的,比如这些

玄机二:重疾赔完,所有重中轻依然有效

关于重疾、中轻症之间的博弈,一共分为三个阶段:

早期,重疾赔完,所有中轻症失效。

后来,重疾赔完,相关联中轻症失效,其他无关联中轻症依然有效。

现在,达尔文10号超越者,重疾赔外,所有中轻症依然有效。

举个例子:

小八买了50万达尔文10号(超越版)

几年内后,小八先得了肺癌,拿到50万理赔款。

而后,又得了甲状腺原位癌。

肺癌和原位癌,都是癌症,肯定是相关联疾病,其他重疾不赔钱。

达尔文10号(超越版),却可以再赔15万。

再来说说可选责任中的亮点:

亮点一:癌症津贴,更容易拿到钱。

癌症,是最高发、最易复发的重疾,没有之一

大部分重疾险的癌症额外赔,都是癌症二次。

第一次得了重疾,3年后还有症状,一次性给一笔钱,通常是120%。

优点是3年后拿到一大笔钱,缺点是没坚持到第3年就一分没有。

达尔文10号(超越版)把这一大笔钱,分成了三小份,每年给一点。

1年后给40%,2年后给50%,3年后给30%。

我们以50万保额来做个对比:

如果癌症持续超过3年,两种方式都给60万,没区别。

但如果只持续了两年,其他重疾的癌症二次赔,一分都不给;

但达尔文10号前面两笔(20万和25万),已经拿到手了。

关键是达尔文10号的癌症津贴,价格非常便宜。

30岁女性,只要基础责任,每年3258元。

加上癌症津贴后,每年只要3855元,只多了600保费。

亮点二:60岁前生病,多给很多钱

60岁前,重疾多给80%,买50万,给90万。

中症多给40%,买50万,原本给30万,现在直接给50万;

轻症多给10%,买50万,原本给15万,现在给20万。

60岁是一个很敏感的年龄,大部分人60岁才退休。

退休之后,生病住院,不影响你的退休金,一分都不会少;

退休之前,生病住院,十天半个月,公司也许不会和你计较。

但重疾治疗起来,至少一年半载,你指望公司月月给你足额发工资,不现实。

按照劳动法的规定,病假期间,给你发当地最低工资的80%,就可以了。

搁在北京,每个月也就2000块。

2000块钱,肯定不够你吃喝拉撒、房贷车贷、孩子上学、赡养老人……

所以60岁前罹患重疾,我们需要更多的钱,维持原有的生活。

亮点三:60岁后生病,每天给0.1%的住院津贴。

住院津贴,就和工资一样,住一天,就给一天的钱。

但要注意的是,60岁后住院才给,并且60岁前不能确诊重疾。

买50万保额,一天就是给500块钱。

住院津贴,最好的应用场景,就是请护工。

因为等咱们老了,家里就一两个孩子,人家得上班,没时间照顾咱们

现在北京这边护工,基本是300一天。

等我60岁之后,500块能请到一个护工,就不错了。

亮点四:妊娠期的重疾,多给50%保额

在妊娠期内罹患重疾,多赔50%重疾。

30岁女性,只要基础责任,每年3258元。

加上妊娠关爱金后,每年只要3270元,只多了12块钱。

如果你还没生孩子,后面也打算要孩子,就把这个责任加上吧。

怀孕期间生病,大概率要在保胎和治病之间权衡。

咱们不去评价保大保小那个更对。

但无论保大保小,都会多少有些耽误大人原本的治疗时间。

治病这事,治疗越晚,疗效越差,医疗费用越贵。

癌症津贴、疾病关爱金(60岁前额外赔)、住院津贴、妊娠关爱金这四项责任:

无论是保障细节,还是增加的保费价格,都非常极致。

如果保费预算没有问题,这四项能加上最好都加上。

如果预算有点问题,这四项按顺序,优先级依次减少

至于其他责任,看你自己的需要。

心脑血管疾病关爱金:

主打10种疾病,再来一次,再赔一次钱。

比如:急性心肌梗死。

理论上,心脑血管疾病发病率,仅次于癌症。

但我强推癌症额外赔,不太推荐心脑血管额外赔。

因为癌症更像慢性病,熬人、温水煮青蛙,给你时间再来一次。

心脑血管疾病,嗖一下,人就没了。

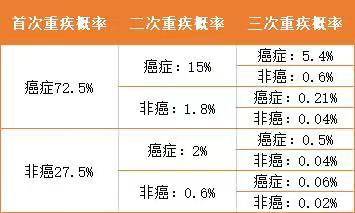

多次重大疾病保险金 :

光听名字,好像挺好,最多能赔很多次钱。

但要求第一次重疾,在65岁之前,这个概率不太高。

如果真的想要多次理赔的重疾,不如去买了专门的多次重疾。

除了保障层面,达尔文10号(超越版)还蕴藏了一点小心机:

很多人担心,这辈子没得病,钱是不是就打水漂了?

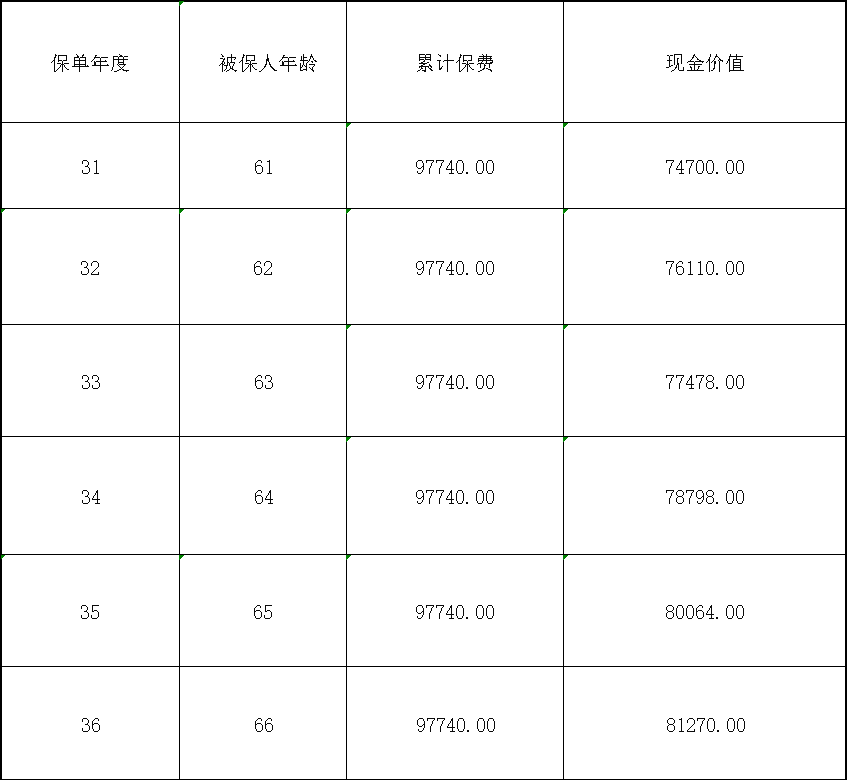

还是以30岁女性为例,为了获得30万保额,每年加了3千多块钱。

如果一直没出现,从60多岁开始,产品的现金价值就超过了8万。

真要觉得自己不会生病,也可以随时把这笔钱拿出来。

给自己养老,留给孩子都可以。

65岁之后,拿回来的钱,基本都在8万以上,和所交保费不相上下。

表面看咱也是一分钱没花,就获得了几十年的保障。

其实咱们还是有损失的,损失了点货币的时间价值。

但我觉得,现代人一辈子寿终正寝的概率,不是特别大。

大概率,我们是能拿到一些理赔款的。

最后,达尔文10号上车门槛非常低:

年龄限制少,55岁之前,都能上车;

健康限制少,各种结节,核保都很宽松。

唯一的缺点就是投保流程,稍微有点复杂。

总结一下:

达尔文10号超越者,物美价廉,值得入手。

必选责任中规中矩,没有坑,不仅意外多赔30%保额,重疾理赔后所有中轻症依然有效。

可选癌症津贴,让我们更容易拿到钱,但增加的保费却非常低。

60岁前得病额外赔钱、60岁后住院给津贴,妊娠期得病多赔50%。

其他可选责任,灵活、丰富、责任细节都做得很到位。

还没有重疾的小伙伴,可以闭眼入必选+癌症津贴方案。

众民保2025

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|912 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|730 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览