社保刚领一年就去世,会不会亏?

从女性 50/55 岁、男性 60 岁,延迟到女性 55/58 岁、男性 63 岁。

很多朋友都说,我们年轻时,费老大劲缴纳的社保,要拿钱的时间是越来越晚了。

这是事实,没错。但是我也听到个别颇具误导性的声音。

“千万不要交社保了,万一去世的早,活得不够久,就会亏钱!”

这个说法,其实非常不准确。

为了避免有人会因为这些言论,就真的傻傻不缴纳社保了。

我认为很有必要跟大家来聊聊,社保养老金,走得早会亏钱吗?

以及,如何才能最大收益,规划我们的养老生活?

想要知道身故后,社保到底是怎么赔付的。我们就要知道,我们交进去的钱,都去了哪?

社保基金,分为两个部分——个人账户和统筹账户。

以浙江去年的情况为例,个人账户,由个人缴纳,占工资的8%;公共账户,由公司给你缴纳,占比工资的14%。

如果是领取前,就不幸去世的话,自己交的钱都在个人账户里,家人能拿回这笔钱来,怎么都不会亏损。

至于统筹账户,则是跟你没啥关系,这是公司缴纳的钱,自然你拿不走。

这表明,如果有公司能给你交职工社保,一定不要拒绝,是一定不会亏损的。

我有时候经常在网上刷到那种帖子,说老板打算涨几百块工资,准备不给交社保,该不该同意?

我心想,这简直是糊涂啊!

先不说打工不缴纳社保是违法的,就从收益层面算,不用付统筹账户的老板,一定是会赚更多的。

不交社保的打工人,看似每月到手多了几百块,但是实际上未来退休金没有保障,一定是亏麻了的。

以上是有公司交社保的情况,身故得早个人账户能全拿回来,一定不会亏损的。

下面,我们再来看,如果没有公司,个人以灵活就业的方式缴纳社保,会出现什么情况?

如果没有单位,以灵活就业来缴纳社保,就需要参保人承担个人账户和统筹账户两部分的钱。

我们来算一笔账。

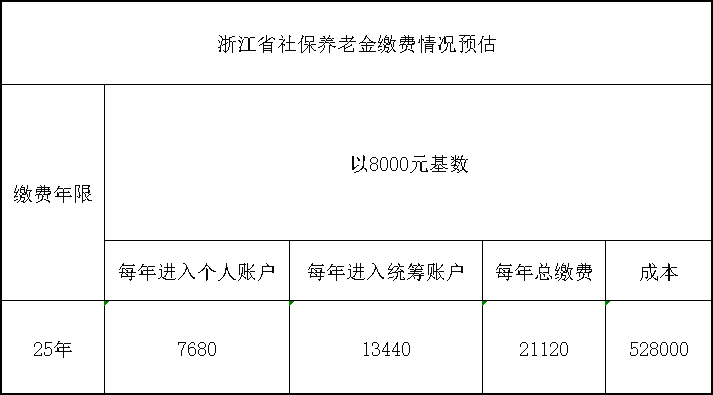

假设一个月薪8000的人,在杭州灵活就业缴了25年社保,缴纳比例一直为22%。

那么,身故得早的话,他就只能拿回属于自己个人账户里的钱。

也就是7680*25=19.2万。

但实际上,他的总成本是52.8万,意味着,33.6万统筹账户里的钱,是会打水漂的。

所以,相比对有单位的职工养老,灵活就业的成本,无疑是要高上不少的,有着非常大的身故风险。

这样看,网上说交社保去世得早会亏损,也不能说全错。

在灵活就业的情况下,如果身故得早,确实可能会拿不回自己缴纳的统筹部分的养老金。

该城乡养老金出场了。

职工养老,需要有愿意缴纳社保的公司;灵活就业,需要有不俗的财力和对寿命有一定信心。

自然而然,参保城乡居民养老金,便成了很多没有单位的人,主要考虑的养老方案。

城乡居民养老金,包含基础养老金和个人账户养老金。

其中基础养老金由财政全额提供,国家出钱;个人账户养老金则是由自己交,个人账户金额越多,养老金越高。

它特点是,能用较低的缴费基数,领到不错的养老金。

但也就是因为缴费基数较低,所以领到的养老金较少。

不同的地域之间,基础养老金并不一样,但普遍都很低。

中国经济周刊统计过去年各省基础养老金。

除了北京、上海这种大城市,其他地方一年都只有一两百、两三百块。

个人养老金部分,能够缴纳的上限也偏低,这意味着,退休后能领取的城乡居民养老金,其实非常有限。

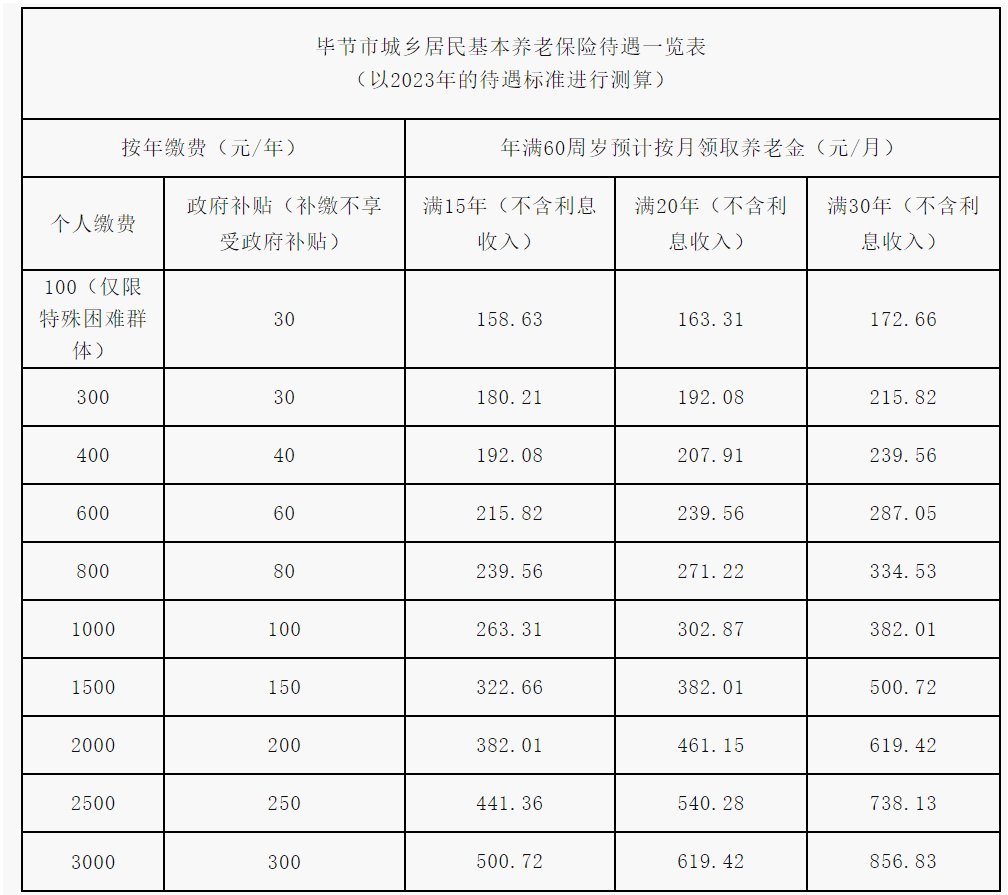

以贵州某市在2023年给出的测算情况来看。

哪怕以最高标准3000/年缴纳城乡养老保险,缴纳20年后,每月的退休金也刚好只有620元。

但凡是对养老生活有点追求的,都是不够用的。

好在,它同样是所缴即所得,绝不会亏损。

当参保人身故后,如果个人账户里仍有余额,家人是可以继承取走的。

问题来了,如何保证我们的养老金,收益又高,又绝对不会亏钱呢?

如果说要确保自己缴纳的每一笔钱养老钱,都绝对不会亏损,同时要有一定的收入保障,我认为可以考虑城乡居民养老金+商业养老金。

城乡养老金,国家会有补贴,算是一个羊毛,如果有条件的话,可以买上。

但是仅有它,是完全不够的。

所以我们就得在居民养老金的基础上,加上商业养老金。

商业养老金除了收益很高,会给到非常不错的养老保障以外,还会有着相当不错的身故保障。

一般来说,商业养老金在你开始领取之前,都是看现金价值(可以看作账户里的余额)和你的已交保费,哪个更多赔你哪个。

所以没领取之前,是一定不会亏损的,这不用担心。

我们主要来看领取后的身故金表现。

一般来说,身故保障有三种:保证领取已交保费、当年现金价值和已交保费最大值、保证领取一定年限。

第一种很好理解,保证拿回保费。

就是去世时,会把交的保费-已领养老金,全部退给家人,绝对不会亏损。

第二种,主要是赔付当年的现金价值。

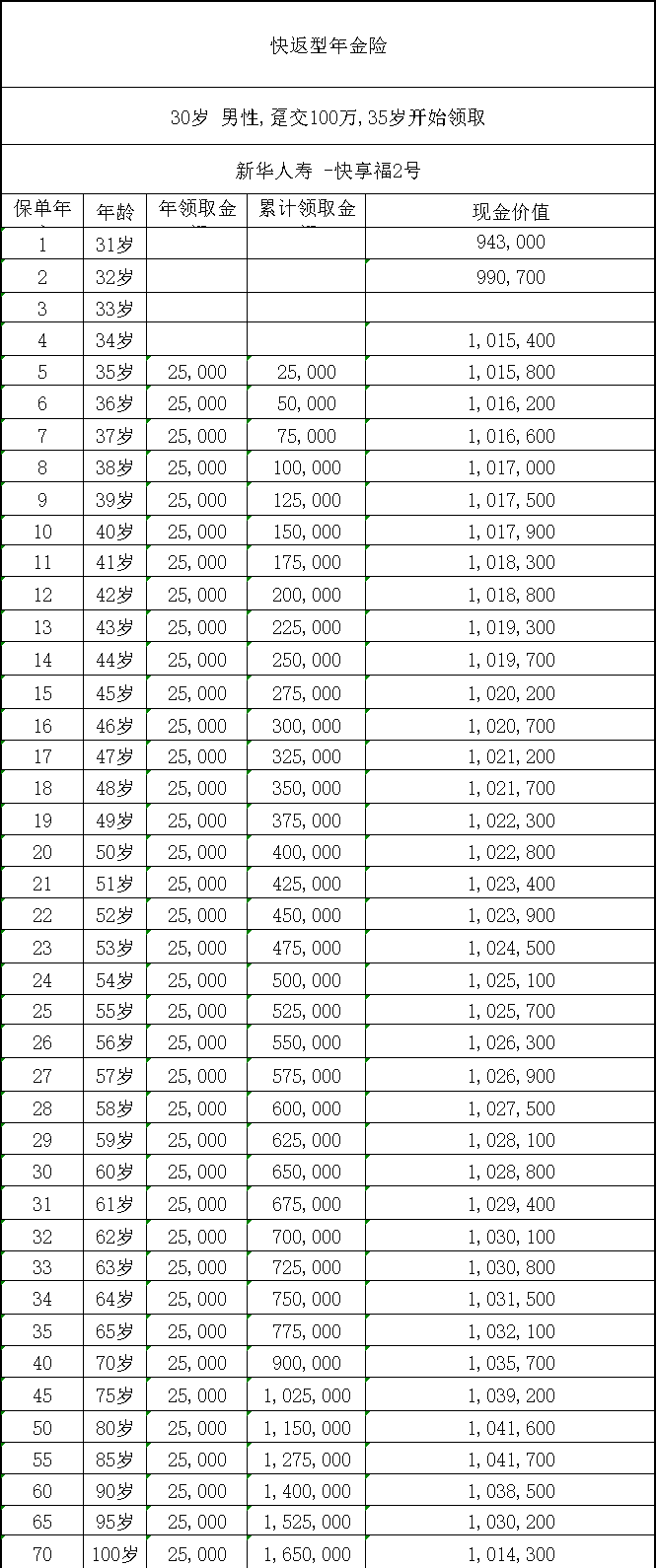

我们直接以一款现价表现优秀的快返年金——新华人寿的快享福2号来举例。

一个30岁的男性,趸交100万快享福2号。

保单第4年的现金价值就超过已交保费,最早第5年就能领到手养老金。

开始领取前身故,会直接赔付保费;领取养老金途中身故的话,就会把当时的现金价值,全部退回来。

这意味着,身故后还能拿回超过已交保费的身故金,等于是每年领的钱,都是利息,本金一点不亏损。

身故得早,不仅不会亏损,而且还能给家人,留下和本金相当的身故金,活得越久,收益越高。

第三种,就是保证领取的产品。

这种产品的设计,就是为了那些对寿命很担心的朋友。

现在目前市面上常见的保证领取期限,是保证领取10年、15年、20年。

简单来说就是,如果选择60岁领取,而61岁就不幸逝世了,那么保证10年领取的产品,就会把剩下9年的养老金一次性退给你。

如果是15年,就会把剩下14年的一次性给到家人。

以此类推,保证领取20年产品,就是19年的养老金。

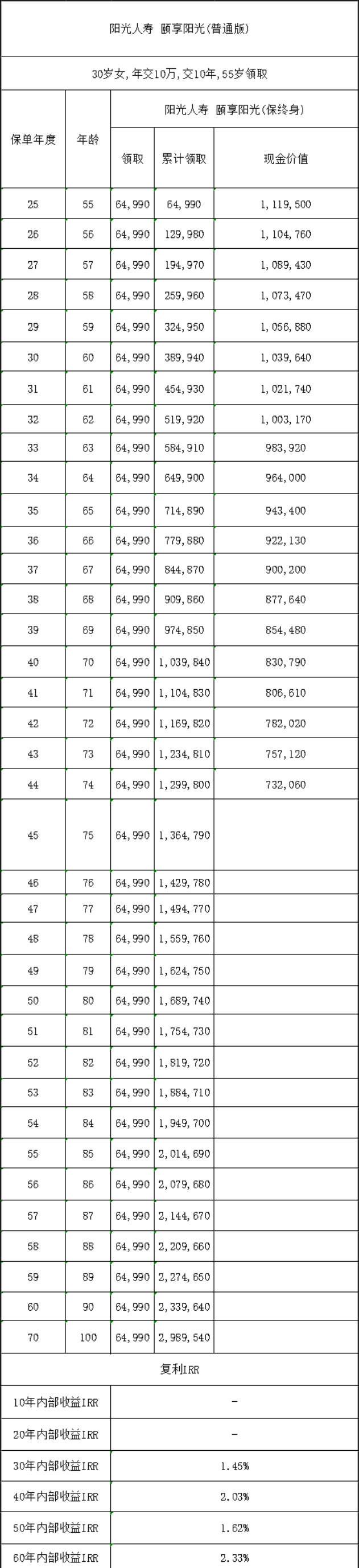

比如我们最近提到的阳光人寿颐享阳光,它就是一款保证20年领取的养老金。

30岁的女性,年交10万,交10年,从55岁开始,每年能拿走64990元。

保证20年领取,意味着至少能拿走20个64990,也就是129.9万。

不但不会亏损,还会比本金多了近30万。

以上,就是商业养老金,三种常见的身故收益情况。

当然,有些领取较为极致的产品,身故保证并不够友好,可能保证领取覆盖不了本金,或者干脆身故后就没有身故金。

这种产品就适合单身、丁克,没有留钱需求的朋友。

所以说,在挑选时产品,咱们一定要擦亮眼,注意各项保障细节,不是每一个产品,都会有很好的身故保证。

有些产品更侧重领取价值,有些产品更看重现价表现,如果挑选有困难,记得联系我们的顾问老师,让他协助你。

最后,我再把我上面的内容做一个小总结。

一,有单位的,一定要让单位缴纳社保,这是打工人应有的权利。

不要担心身故得早会亏损,个人账户的养老金是一定能拿回来的。

二,灵活就业养老金,需要自费承担统筹部分,确实是会有一定亏损风险的。

如果对寿命没有信心的话,需要慎重考虑。

三,城乡居民养老不会亏损,是一个羊毛,可以视情况缴纳,但是收益不能完全覆盖我们的养老需要,建议搭配商业养老金使用。

除了收益表现和身故表现,商业养老金还有很多优点。

比如,它在缴费年龄和领取时间的表现上,都要宽松得多。

正值中年的年轻人,可以给自己买上一笔商业养老金,提前规划养老金;也可以给六七十岁的父母买上,让他们当下的养老生活,快速得到保障。

也可以给年幼的子女买上,为几十年后的养老生活,做一个长远的布局。

除此之外,商业养老金还能够自己决定领取时间,不受延迟退休的任何影响。

这次延迟退休后,最受影响的,大概就是灵活就业的朋友了。

以前,只要缴满15年就能在相应的年龄退休,现在最低缴费年限将逐步延长,最多到20年,其实影响还是蛮大的。

商业养老金,可以自己决定领取时间。一般男性最早60岁可领,女性最早55岁可领。

至于我们上面提到的快享福2号那种回本快的年金产品,则最早可以选择在缴费后的5年就开始领取。

把养老的决定权掌握在自己手上,收益高的同时,身故得早也不太会亏损,商业养老金的价值,真的非常大。

值得一提的是,并不是说有了公司给自己交职工社保,就不用补充商业养老金了。

实际上,不止是城乡居民养老金不够用,职工养老金同样不够用,养老金替代率严重不足。

我们在“想拿5千退休金,咋就这么难?!”这篇文章里就给大家测算过,对绝大多数人来说,5000元的养老金水平,是非常难达到的。

所以,不管什么群体,什么时候,补充商业养老金,都非常有必要,而且一定不晚!

达尔文12号重疾险