求求了,再火也不要乱买增额终身寿险

真的不要再乱买增额寿了,这两年要说保险什么最火,那绝对是增额寿

各大银行在销售,自媒体在推,身边那些不怎么关注保险的人都来咨询了

可是我想说:别乱买增额寿,否则吃亏的是自己

.

之前看过一些保单,有的长期收yi连3%都不到妥妥大冤种

.

想要少踩坑,买前要多下功夫,我整理了一份增额寿选购指南,分享给大家,一定要认真看

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

.

首先,这几个坑要知道

首先,这几个坑要知道

一:保额复利≠真实收益

产品合同写按3.5%的复利递增,这个复利和真实收yi率没太大关系

收yi得看现金价值

二:加减保≠随存随取

增额寿的灵活性就是能加减保,但产品加减保规则有差别

有些产品减保比例上限是20%,这种不建议选

三:买增额寿≠稳赚不亏

增额寿有一个锁定期,在现价未超过已交保费时拿钱,会有亏损

对于三四年或更短时间想赚取高收益的人来说,不适合投保增额寿

.

既然不完美,增额寿还值得买吗?

既然不完美,增额寿还值得买吗?

当然值得!因为它

1安全稳定:保单利益、现金价值,在投保时就确定了

2用途广泛:强制储蓄,宝贝的教育基金,自己的养老金补充

3用钱灵活:可根据自己的需要申请减保领钱或保单贷款,不会影响保单利益增长

4回报很不错:增额寿的保单价值算的是复利,越往后保单利益越高

现在行情不好,对于不太会投资理财的人来说,增额寿还是很香的

.

增额终身寿怎么选?

增额终身寿怎么选?

看现金价,谁高选谁

看加减保规则,减保无限制>现价20% >保费20%

看附加功能,例如保单贷款、隔代投保、万能账户等

·

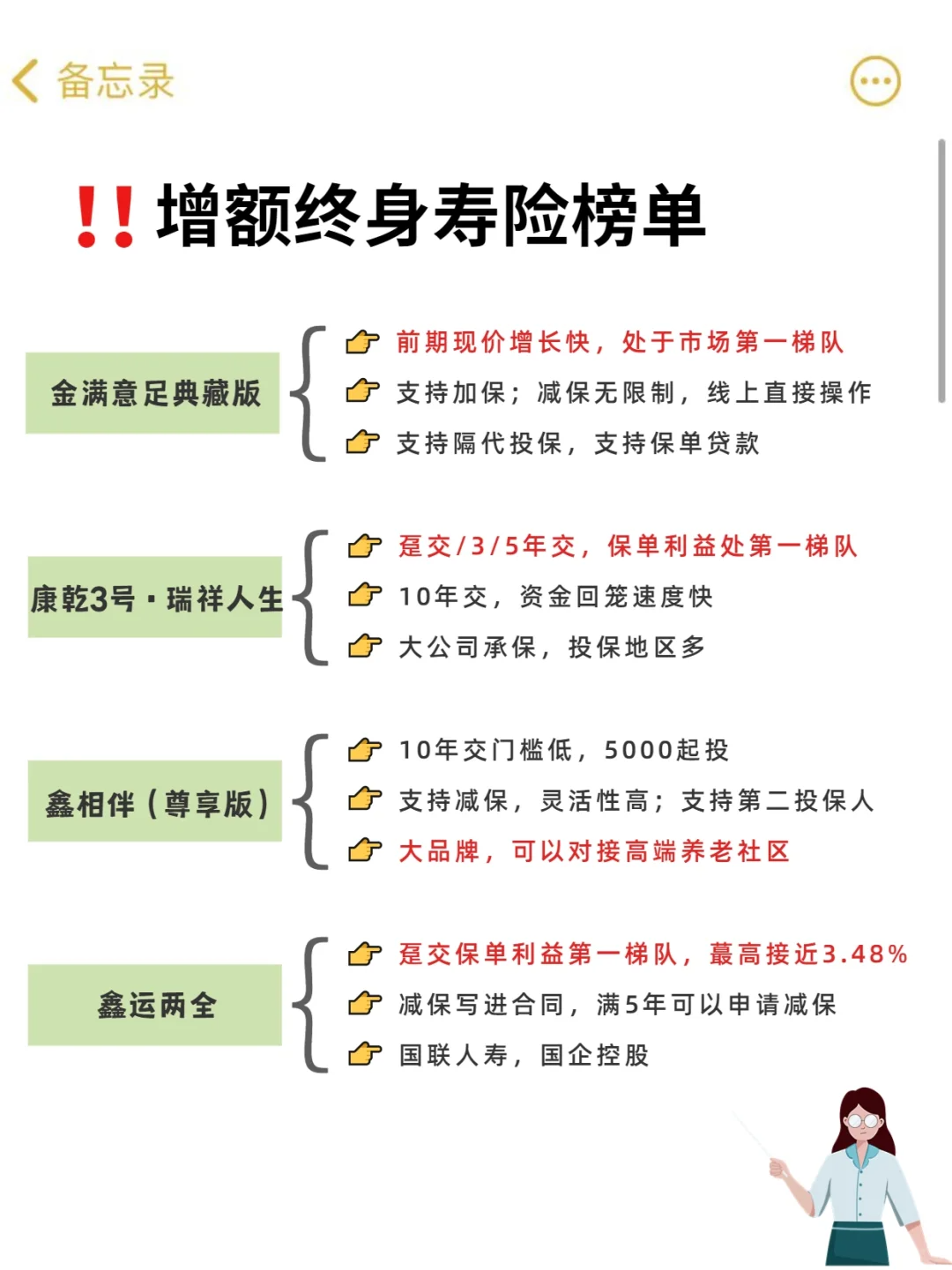

市面上的增额寿产品五花八门,我挑选出了4款综合表现突出的

市面上的增额寿产品五花八门,我挑选出了4款综合表现突出的

金满意足典藏版:现价增长快,收益高,市场一梯队;资金回笼快,仅5-6年;支持加减保

康乾3号·瑞祥人生:趸交/3年/5年交,保单利益优秀

鑫相伴(尊享版):支持减保;太平洋大品牌,可对接高端养老社区

鑫运两全:趸交保单利益第一梯队;减保写进合同

·

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

好易保

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1277 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|1025 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|352浏览