2020重疾险要大变天现在买还是再等等?

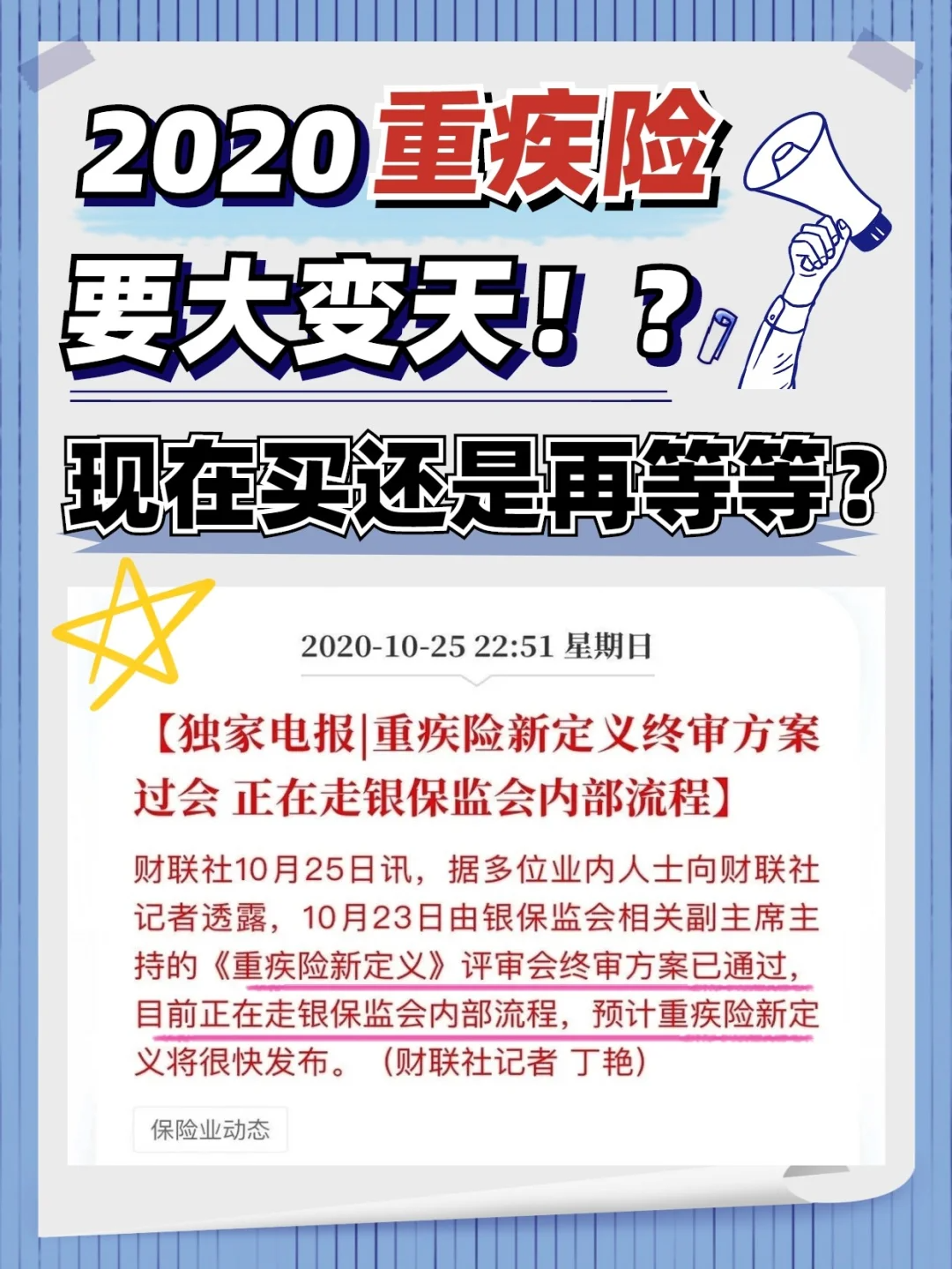

传了很久的重疾险新规,眼看着终于要落地了。10月25日,财联社发布了一条快讯,重疾险新定义的终审方案已经通过,正在走内部流程,预计新版定义很快就会发布。

后台问重疾险的姐妹很多,新定义一来,大家最关心的肯定是,“有哪些变化?已经买了的有影响吗?重疾险会更便宜吗?”

别急,大白第一时间给大家整理好了这份征求意见稿的关键要点,如果你已经买了或者准备要买,那这篇你一定要看!(划重点)

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品和投保规则。

①25种重疾变成了28种

①25种重疾变成了28种

增加了3种重疾,严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎,重疾的范围扩大了,这对我们来说是好消息。

②早期甲状腺癌划到了轻症

②早期甲状腺癌划到了轻症

甲状腺癌发病率高、理赔率高,但致死率并不高。新定义把甲状腺癌分成了重疾和轻症,简单来说,以前确诊甲状腺癌直接按重疾来赔,修订后如果只是早期按轻症赔,少赔了70%。

③3种指定轻症明确定义

③3种指定轻症明确定义

新定义明确给出了“轻度恶性肿瘤”“较轻急性心肌梗死”“轻度脑中风后遗症”这3种轻症的定义,达到这个定义的标准才能赔,而且赔付额度不得高于重疾保额的30%,也就是说,门槛高了钱也少了。

看上去好像赔的少了,那重疾险会不会更便宜啊?

看上去好像赔的少了,那重疾险会不会更便宜啊?

这个答案很难确定,保险公司也不是靠理赔挣钱,所以大白觉得对大降价不要抱有太大期待,而是关注需求,买适合自己的才是对的。

如果你已经有重疾险了,新定义不会影响你,按购买时的保障来,该怎么赔怎么赔;如果你还没有,纠结现在买还是等等再买,大白建议,旧版定义、新版定义的重疾险搭配着,各买一点,把两边的好处都占了。

如果你已经有重疾险了,新定义不会影响你,按购买时的保障来,该怎么赔怎么赔;如果你还没有,纠结现在买还是等等再买,大白建议,旧版定义、新版定义的重疾险搭配着,各买一点,把两边的好处都占了。

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

达尔文10号重疾险

- 上一篇:2024年了,宝宝保险居然1000多就搞定

- 下一篇:暂无数据

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1009 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|843 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|348浏览