长相安和好医保旗舰版,主要有5大区别!

面对突如其来的疾病,医疗费用常常让家庭负担沉重。

市场上的保险产品琳琅满目,选一款适合自己的医疗险,真的让人头疼。

特别是中老年人,保险选择更少,很多产品对年龄和健康状况要求严格。有没有一款保险产品能解决这些问题,提供更全面的保障呢?

接下来,咱们来详细测评一下长相安和好医保旗舰版,帮你找到最适合的保险方案。

1

投保规则有哪些不同?

长相安和好医保旗舰版在投保规则上有一些显著差异,咱们得仔细对比一下。

两款产品都设有年龄、职业和健康告知的限制,只有符合这些要求才能投保。

长相安的投保年龄更宽松,最高70岁也能投保,而好医保旗舰版的最高投保年龄为55岁。

需要注意的是,超过55岁投保长相安,需要提交1年内的体检报告,经保险公司审核后才能投保。

对55岁以上的人群来说,长相安放宽了年龄限制,多了一个选择。

特别提醒,两款产品都有健康告知,询问内容较多,需要仔细核对。

如果健康告知有异常,可以尝试智能核保。

如果智能核保中找不到对应的疾病,就得走人工核保。目前,好医保旗舰版不支持人工核保,而长相安则支持人工核保。

了解了投保规则后,下面,咱们来看看续保条件。

2

续保条件有何不同?

长相安提供20年的保证续保期。

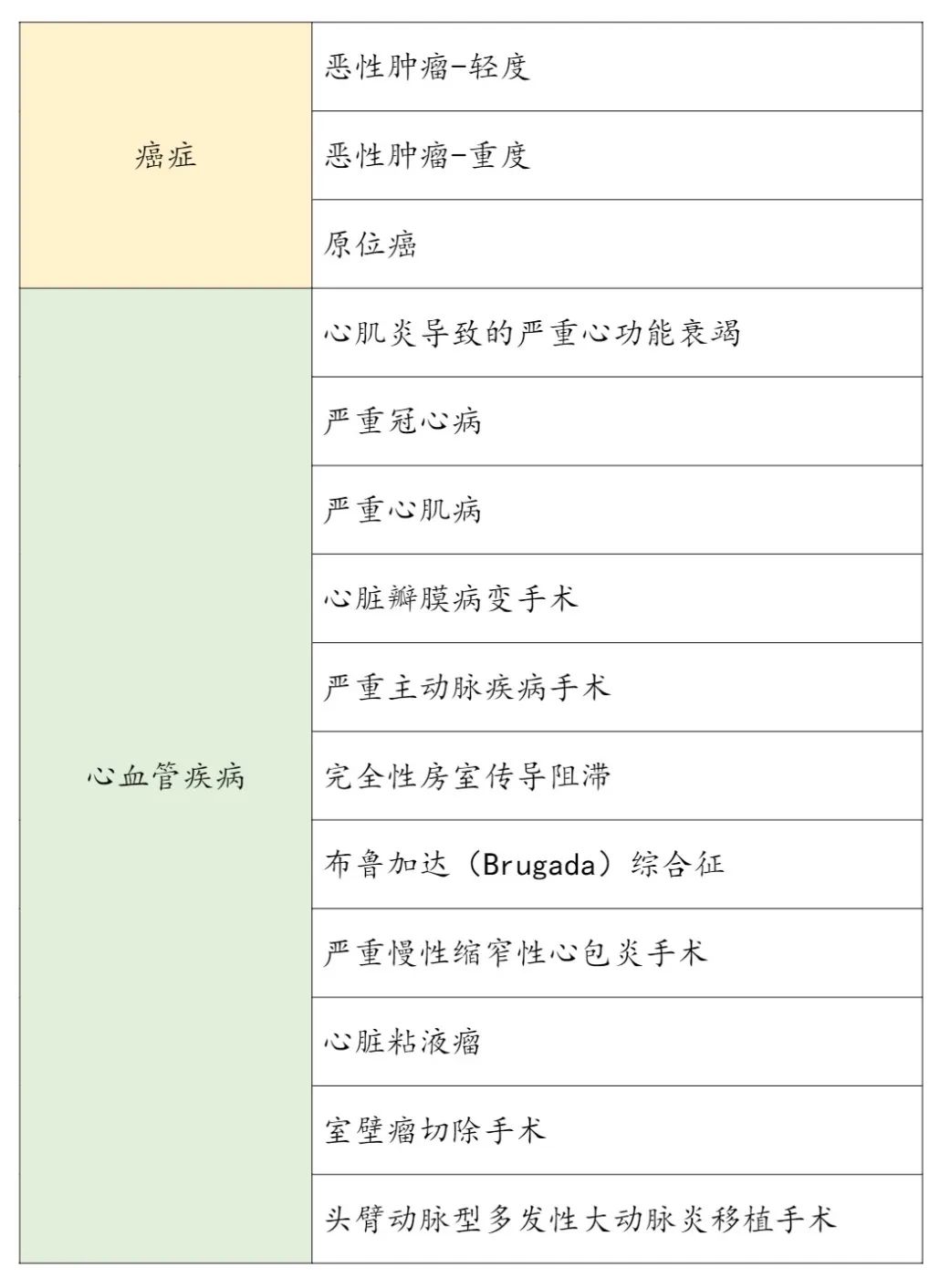

好医保旗舰版的续保条件更灵活,一般医疗保证续保20年,3种癌症和11种心血管疾病则保终身。

此外,好医保旗舰版在20年保证续保期结束后,即使产品停售,也能免等待期和免健康告知续保指定的医疗险。

在续保条件方面,好医保旗舰版可以说是目前市场上的最优选择。

了解了续保条件后,接着,让咱们仔细看看报销规则。

3

报销规则有何不同?

先来看看长相安和好医保旗舰版在免赔额上的差异。

长相安设有1万元的免赔额,如果当年未发生理赔,次年的免赔额可以降低1000元,最低可降至5000元。

好医保旗舰版则没有免赔额。

接下来,再来看看具体的报销规则。

对于1万元以下的医疗费用,长相安不予报销,因为没超过1万元的免赔额。

而好医保旗舰版对于1万元以下的医疗费用,可以按30%的比例报销。

对于1万元以上的医疗费用,长相安和好医保旗舰版都按100%的比例报销。

此外,好医保旗舰版对14种特定疾病不设免赔额,无论是1万元以下还是一万元以上,都100%报销。

在报销规则方面,好医保旗舰版能够报销1万元以下的医疗费用,按30%的比例报销,相比之下更为宽松。

了解了报销规则后,现在,咱们再一起来好好了解下免责条款。

4

免责条款有何不同?

免责条款是指保险合同中明确规定不予以赔偿的部分。

好医保旗舰版的免责条款除了常规的既往症和先天性疾病外,还增加了许多其他内容。

例如,常见的椎间盘突出和静脉曲张等慢性病,即使是在等待期后首次确诊,好医保旗舰版也无法报销。

此外,好医保旗舰版还免责植入式心脏检测仪等康复治疗医疗器械。

相比之下,长相安的免责条款较少,这意味着其保障范围更广。

了解了免责条款后,现在,咱们来好好说道说道保费情况。

5

保费有何差异?

无论哪个年龄段,长相安的保费都比好医保旗舰版便宜。

特别是0岁宝宝投保时,长相安附加院外特药后的年保费为417元,而好医保旗舰版则需要885元,几乎是长相安的两倍。

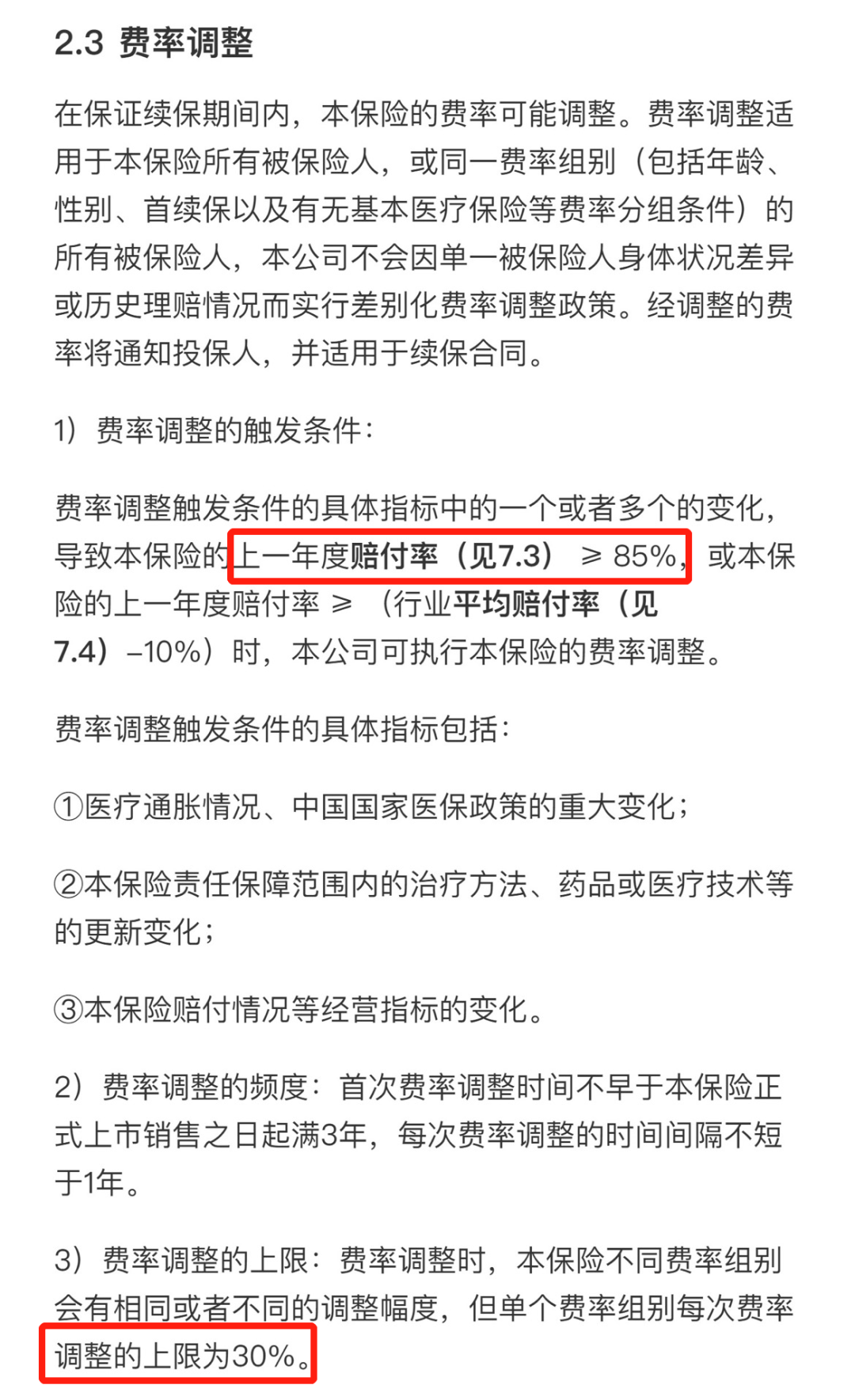

需要注意的是,长相安和好医保旗舰版的费率都是可调的,当赔付率≥85%时,保费就会上涨。

由于好医保旗舰版的健康告知较为宽松,且没有免赔额,理赔概率会大大增加。

当赔付率≥85%时,好医保旗舰版的保费会上涨,最高涨幅可达30%。

相比之下,长相安的保费更为友好,涨幅相对较小。

总的来说,长相安在保费方面具有明显的优势,更适合预算有限的消费者。

写在最后

长相安在投保年龄、保费和续保条件上更具优势,而好医保旗舰版在报销规则和特定疾病保障上更为宽松。

选择适合自己的保险产品,才能获得最佳的保障效果。如果对这两款产品有疑问,或者想定制保险方案,可以联系1V1专属顾问进行沟通。

星相守医疗险

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|488 浏览

达尔文宝贝计划12号来了!能赔先天性疾病、最低只要600多块

慧择小马老师|850 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览