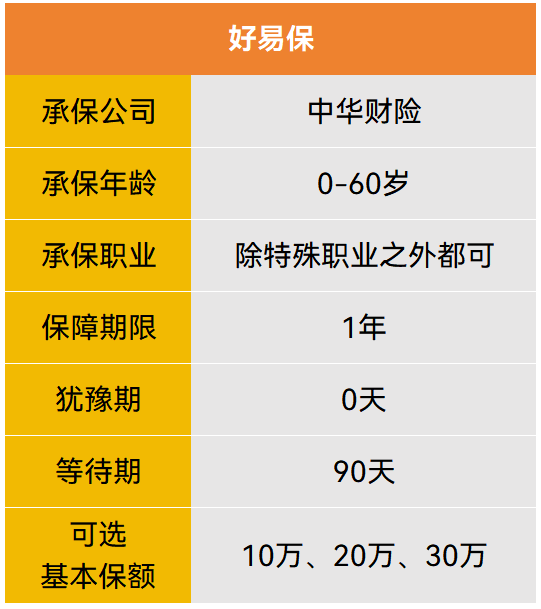

推荐一个「不用健康告知」的重疾险—好易保

这款重疾险叫好易保,0-60岁的人均可投保,共有四种保险计划可选

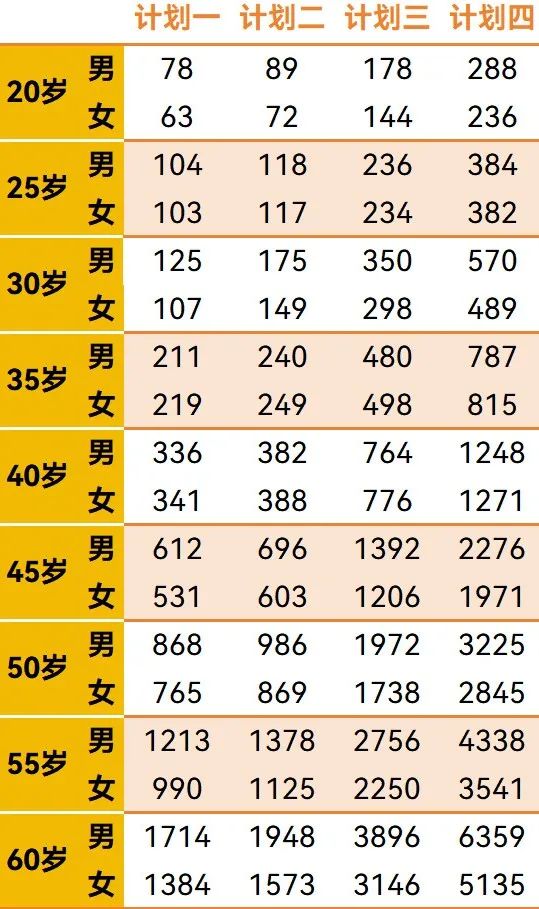

再看下各个年龄段投保不同计划的保费情况

一般不用健告的重疾险伴随的都是较为昂贵的保费,好易保的保费倒是还挺便宜的,尤其是年轻的朋友们,只要百来块(当然,主要还是因为它是一年期的)

价格低的好处之一就是我们的决策成本变低了,不需要太犹豫,就能尽快地把这份保障给落实。

好易保的产品形态很简单,保险责任也不难理解,需要格外关注的是以下内容

1、它的保险期限只有1年,最高允许续保的年龄是80岁,第二年及以后能否继续续保是不确定的。

2、虽没有健康告知,但条款里明确约定了:不赔付既往症或其并发症导致的轻中重症。

保险公司会以当期临床诊断及诊疗资料判定既往症与疾病是否呈因果联系。

比如张三投保好易保之前就患有肝癌,等待期后,需要做肝移植手术,并申请了理赔,虽然是按【重大器官移植】进行理赔申请的,但做这项手术的直接原因还是因为肝癌,符合既往症的定义,且有明确的因果关系,于是拒赔。

但假设张三投保前就罹患了肝癌,等待期后是因为心脏瓣膜手术出险的,且之前没有心脏相关的既往症,于是可以正常赔付。

3、投保好易保后的第二天保单生效(比如2024年11月4号投保,生效日就是2024年11月5日),而这款产品是没有犹豫期的。

若在生效前申请退保,可退还全部保费;若在生效后退保,退的是未满期的净保费,退保金额=保险费*(1-已经过天数/保险期间天数)。

4、该产品保单中约定了若需仲裁,是提交到杭州仲裁委员会的。

5、好易保还送了一些【增值服务】,有些还挺实用的,买过的朋友可以记一下,也许能用得上

特别是【全程就医陪同】这一项,任何原因去就诊都能使用这项服务,可以帮助我们在医院内排队取号、取送化验结果、缴费取药、办理住院手续等,尤其适合目前独居的人群。

注:这项服务不是立刻预约就能立刻安排的,需要3个工作日左右,不支持住院病人、门急诊留观病人;急救病人、无亲属陪护的12岁以内的儿童、无亲属陪护的70岁以上的老人、精神病人、传染病的病人以及醉酒状态的病人使用。

且有时长限制,单次服务时长不超过4小时。

更具体的内容可以看《服务手册》

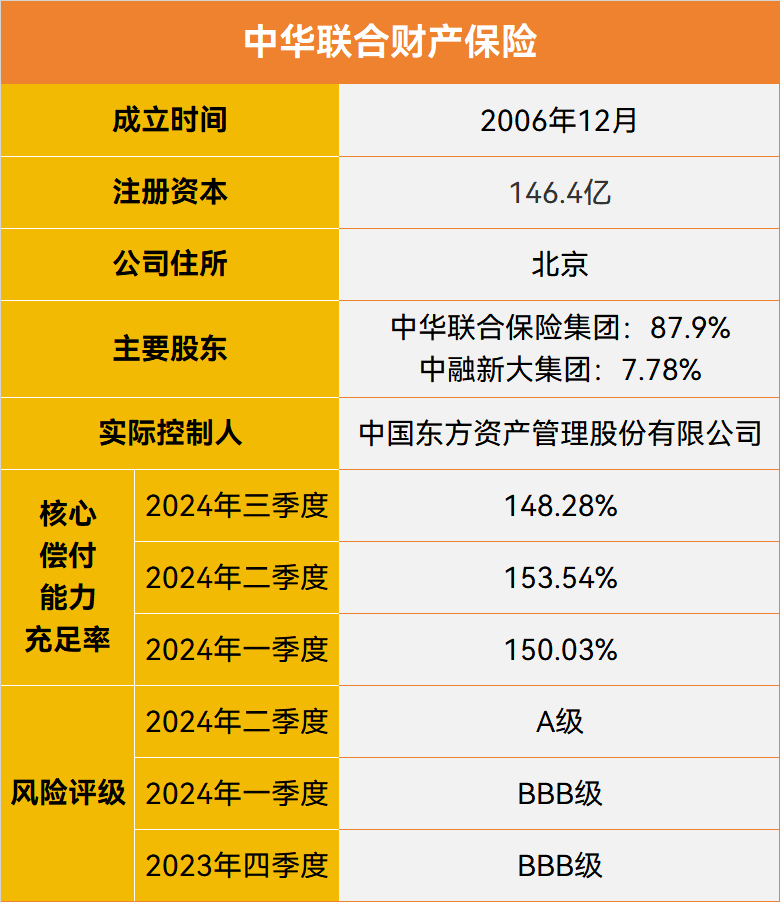

同时再补充下承保公司的相关信息

最后,再给因为健康问题投保不了标准意义上的健康险的朋友一个配置建议

当地的惠民保+好易保重疾险+众民保医疗险

星相守医疗险

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|900 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|723 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览