用岁岁享2.0护理险抵税,10年复利收益高达4.75%,还送体检服务!官方投保入口在这!

得交个税的朋友,每年需要在12月31日前,填报个税专项附加扣除信息,然后可以申请退税。

除了房贷、租房、赡养老人、子女教育等专项附加扣除项目,税优健康险也能帮我们退税。

根据不同的收入,每年可节税72元-1080元。

同时存进税优健康险里的钱还能复利增值,10年复利收益率轻松超4%,最高能达到11.35%。

不过在2024年买的,才能在2025年退税。

01

如何每年花2400块钱,抵税+增值的实际收益可以高达11.35%?

假如30岁老王,每年交2400元岁岁享2.0,交10年。

3%-45%档税率,每年可节税72元-1080元。

这是不同税率,对应的收益情况:

税率在20%,第10年复利收益就高达4.75%。

如果收入高,税率能到45%,10年复利收益率就达到11.35%。

以税率20%为例,看看为啥收益这么高?

每年可以节税2400*20%=480元,相当于每年实际只交了1920元。

10年下来,不仅拿到4800元的退税,保单里的2.4万还增值成了24998元。

这时候加上退税,复利收益率就高达4.75%。

而且二师姐发现,选择10年交,第10年退保是最划算的。

税率只要达到10%,都是第10年收益最高。

就算想长期持有,大部分时间的复利收益率也超3%。

再还划个重点:

岁岁享2.0,每年最低投保2400元,没有上限,就算投保几百万也可以。

但不管你投保多少,每年只有2400元能抵扣个税。

所以一年就买2400元就够了,如果还有余钱,可以投保增额寿或年金险。

02

1、瘫痪、严重脑中风后遗症等10种特定疾病或者意外失能,可以拿护理金。

以30岁老王,每年交2400元,交10年,20%税率为例:

10年累计退税4800元,等于实际只投入了1.92万保费,不到两万块。

65岁时,有61536元护理金,是总投入的3倍多。

85岁时,有83157元护理金,是总投入的4倍多。

2、因病去世,能赔一笔身故金。

身故金也始终大于总投入保费,假如85岁因病不幸身故。

可以留69298元身故金给家人,是总投入的3.6倍。

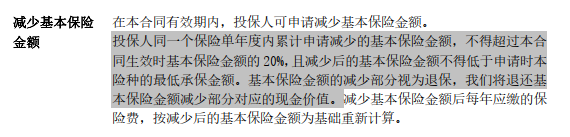

岁岁享2.0还支持减保,且减保写进合同。

平时需要用钱,可以减保领现金价值出来花。

投保岁岁享2.0这类税优健康险,今年投保,明年申请退税的时候就能用上。

投保成功后,预料的邮箱里会收到电子保单,保单上有税优识别码。

在个税app上,可以用这个税优识别码申请退税。

03

另外岁岁享2.0,还赠送体检服务。

2024年12月31日及之前,年交保费达到2400元且缴费期≥10年,就可以免费获得一份价值400元的体检服务。

领到后,不仅自己可以用,还可在30天内转赠给配偶、父母或子女用,有效期1年。

覆盖30个省/直辖市/自治区,500+体检机构,包含爱康国宾、第一健康、美年大健康、瑞慈等体检机构。

定期体检非常有必要,1年的有效期基本能用上。

岁岁享2.0抵税+增值后,大部分情况下复利收益率超3%,最高复利收益率还能超10%。

如果你需要交个税,尤其是税率≥10%,收益非常高。

不需要交个税的朋友,就不建议投保岁岁享2.0,投保常规的增额寿、年金险等更划算。

星相守2号百万医疗险

- 上一篇:首款定制税优保险来了!节税又养老,还送体检套餐

- 下一篇:史诗级降息,来了!