史诗级降息,来了!

就在今天早上,楼市又放大招了。

六大行决定,从明天开始,将实施存量房贷利率调整的新机制。

这意味着,即备受市场期待的存量房贷加点、重定价周期调整,正式落地!

此次存量房贷的新政,到底怎么调?

现如今,我们的房贷利率已经降低到了一个什么地步?

以及大家必须明白,存量房贷猛降的背后,存款利率也同样正飞速下降。

未来,我们的利率将会怎么变化?

0利率时代,真的要来了吗?普通人该咋样?

今天,我们就来重点聊聊这些问题!

在直接聊早上的新政之前,我觉得有必要来聊聊这段时间,一系列的房贷利好政策。

这些连续的政策,最大目的,就是为了救楼市。

10月21日,央行发布公告,开启了暴力降息。

最新的LPR数据公布,5年期以上LPR,降到了3.6%。

而lpr已经从今年年初的4.2%,降到了3.85%。

这次下调,则让lpr再次降低了25个bp。

大家都知道,我们的房贷,由两个因素构成,一个是LPR,一个是加点值。

LPR直接下调,意味着大部分朋友的房贷,都能再降低点,这是一个好消息。

Lpr一降再降,已经意味着,我国的房贷,进入了“2开头”。

现在,很多地方对于房贷利率,是按照LPR减去80或100个基点来算的。

例如像苏州、南京、东莞等城市,首套商贷利率调整后,都已低至2.95%了。

可以这样说,除了北京、上海和深圳房贷利率,还可能会停留在‘3’字头以外,我们基本都能靠2点几的贷款利率买房了。

夸张到目前的商业房贷利率,甚至还存在与公积金利率倒挂的情况。

毕竟公积金贷款利率根据基准利率来进行调整,不随LPR变动,吃不到lpr下调的红利。

随着新房的利率,越降越低,存量房贷的朋友坐不住了。

咋的,新买房就利好,利率咔咔猛降,动不动加的点数都是-80bp,-100bp,老韭菜就不是人了?

于是,从10月25号开始,银行决定对存量房贷进行调整。

此次调整,将会把存量房贷的加点值,统一调整为-30bp。

能看出,对于存量房贷的利好,力度还是挺大的。

我在小红书看到,有人的房贷就从4.165%(即3.6%+56.5bp)变成了3.3%(3.6%-30bp),一下子利率降了很多很多。

这里要注意一个新问题。

这次存量房贷的调整,只调整加点部分,不调整LPR,LPR仅在重定价日进行调整。

这就导致,即使是都-30bp,也可能出现新老房贷利差过大等情况。

比如,有人LPR是4.2%,有人是3.95%,还有人是3.85%;

当减30个基点后,对应的房贷利率也不一样,3.9%、3.65%、3.55%。

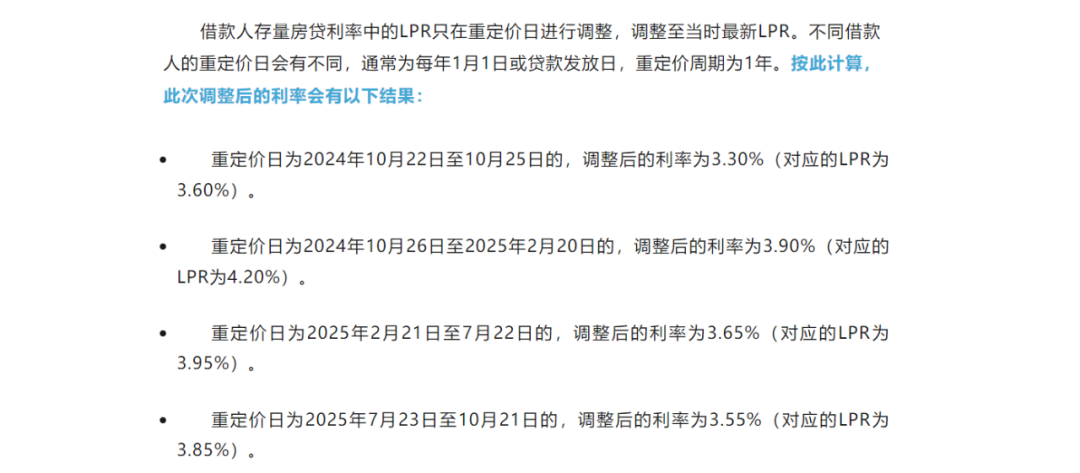

存量房贷的合同约定,LPR是按年调整,以每年的1月1日或者贷款重定价日调整。

什么时候能真的拿到3.3%的利率,对此,媒体都给我们算好了,大家可参考一下。

存量房贷还没有降到最低点,大家也不用担心,只需要等上几个月,等重定价日一到,lpr调整后,存量房贷就能降低到3.3%的水平了。

下面,我们再来说说,今天的楼市新政策,是什么情况呢?

今天早上,六大行说,从11月1号开始,陆续对商业性个人住房贷款利率实行新的定价机制。怎么调整呢?

简单来说,两个东西,一个就是调整基点,一个就是调整重新定价日。

据各行公告,假如客户的房贷LPR加点值,高于全国新发放房贷利率平均加点值加30BP的,客户可向银行申请调整LPR加点值。

如不高于,则无法调整。

也就是说,未来的存量房贷利率将会呈现一个动态调整的模式,不会再统一调价了。

未来,存量房贷的利率,将会持续比新增房贷利率,高30个点。

给大家举个例子。

央行在今天公布了,今年第三季度全国新发放个人房贷加权平均利率,为3.33%。

而第三季度,5年期以上LPR均值为3.85%。

那么,则对应的加点幅度为3.33%-3.85%=-52BP,再加上30个bp的话,调整门槛为-52BP+30BP=-22BP。

那么,所有加点幅度高于-22BP的存量房贷借款人,都可与银行协商,将加点幅度调整至-22BP。

当然,我们上面提到,由于不少人的加点幅度,已经批量调整至-30BP,所以今年第四季度,很多人是无需调整加点幅度的。

实行存量利率新的定价机制,主要是为了让存量房贷利息更灵活,能跟着市场走。

以前是固定的,未来将变成浮动的,新房利率继续下调,带来存量房下调,不会再拘泥于固定的加点值了。

这次新政,还有一个方面值得说,那是未来重定价的周期,将会改变。

这个政策挺有意思的。

原来我们LPR的调整,每年只调整一次,以合同约定的定价日为界限。而现在,增添了3个月和6个月的选项。

而我们都知道,LPR变化得越频繁,对于我们房贷利率的影响就越敏感。

所以,如果大家认为未来贷款利率将下行,那么将房贷利率重定价周期调整为3个月,更能尽早享受到LPR下调带来的好处;

反之,认为未来贷款利率将上涨,也能将把重定价周期继续保持在1年,这样,房贷利率跟随LPR上涨,就可能会更晚一些。

这个定价日周期的调整,一笔贷款只能调整一次。

我个人认为,就目前的情况来看,还是把LPR定价周期调整为3个月为妙。

更早享受LPR不断下调带来的市场红利。即便未来涨了,咱们也可以考虑提前还款。

以上,就是我所关注到的,关于房贷利率的几次调整情况,算是给大家带来一点好消息。

这几年的楼市,确实颠覆了所有人的认知。

为了拯救楼市,我们的LPR是一直猛降,以换取更多的人进场买房。

而选择让存量房贷利率降下来,就是希望给已经上车的人,稍微减缓一点压力。

银行也很急,提前还贷的用户实在是太多了,它必须稳住这些人。

但我们要知道,降息,从来都是一把双刃剑。

房贷利率市场讲完了,我们再来讲讲存款利率市场。

大家都知道,贷款利率和存款利率,是一条绳上的蚂蚱。

房贷利率猛降的同时,大家也千万不要忽略一件事,那就是存款利率,也几乎快降到了谷底。

当前,定存利率已经降至了0.8%-1.55%,这意味着,我们已经逐渐进入了存款利率,已经进入了“0字头”时代。

我记得我去年写降息的文章的时候,5年期利率还有2.5%,一年期也仍有1.65%。

现如今看来,去年1年期存款利率,都能够吊打现在5年期的利率了。

那时,我给大家说,利率可能会在未来一段时间,降到几乎0利率。

我自己可能心里还有一点嘀咕,这个预判是否有点激进了?

但当下,对于“0利率”时代到来的判断,变得十分笃定。

利率下行,我们之前已经聊过多次。

人口老龄化,经济增速放缓,储蓄率过高,把人们的资产,从银行里逼出来消费,都是主要原因。

比如,利率高低,和GDP增速有很大的关系。

过去,在我们经济发展迅猛,动辄GDP增速10%的时候,就意味着机会特别多,会有很多人愿意去银行贷款创业。

但是呢,当GDP增速放缓时,大家都想着保守与躺平,不愿意贷款融资,贷款利率自然会下调,进而影响存款利率。

再比如,人口老龄化,对利率影响也很大。

研究表明,随着人口老龄化加剧,潜在经济增长率,也会显出颓势。

对此,大家可以看看这篇文章——又降了!逻辑是啥?

关于为何会长期处于低利率环境,我讲得很清楚。

0利率时代,对我们的经济活动、投资决策、消费习惯以及财富管理,都会产生深远的影响。

我认为受影响最大的人,就是渴望仅利用存款,去跑赢整个时代的人。

比如说,依靠存款,就妄想养老的人。

我曾听很多朋友说,养老金不够用,届时,就把手上的房出租,或者卖掉,把钱存在银行吃利息。

过去,当银行利率高的时候,能够一年给到5个点6个点,100万现金,每月4千5千的利息,实际上也能勉强看成是一种现金流。

这个法子过去是行得通的,而且在中老年群体里很受用。

为什么这个方式现在行不通了?

原因很简单,房产已经从富资产,变成了负资产。

从开头跟大家聊房贷的政策,我们都能清楚地感受到,这个承载了中国人70%资产的金融产品,跟保值都扯不上关系了。

哪怕不提暴跌了至少30%的房价,也要考虑这几十年中,房产折旧、维护的成本,届时能不能租个好价,会不会有横空出世房产税,等等。

至于卖掉,能不能卖出价,以及低价卖掉后,手上还剩多少钱,交易中间又要收多少交易税、中介费,全是想想就让人头疼的问题。

所以,手上的房产,如果想用来当养老金,必须至少打个对折。

未来,对于不做任何准备的朋友,养老资产大概率就是卖不动、租不掉的空房子,和存在银行里的现金,所产生的微薄利息。

前者会消耗你的资产,后者能带给你的收益,也近乎微乎其微。

依照现在利率来看,你的存款,大概率只能有一个保本的情况,很难能够跑赢通胀,起到给自己养老的作用。

我们养老需要的是现金流,不是现金。更不能0利率时代下,连“通胀”都跑不赢的存款。

那么,对未来养老,既指望不了房产,利率又近乎归零,钱应该放在哪里呢?

我的答案是,复利2.5%的固收型储蓄保险,是个不错的选择。

规划养老的朋友,依靠商业养老金,“终身现金流”这个巨大优势,能够终身领取养老金。

收益比房产更稳定,比银行利率更高,能稳稳吃一辈子。

实际上,在0利率时代,受影响的还有很多人。

比如想要躺平的人,银行里利率,再也支持不了自己的fire计划。

比如想要投资的人,低利率时代,普通人想要撬动杠杆获取高额收益,变得越发困难。

同样,储蓄险里的增额终身寿,能够帮你解决这个问题。

保本保息,跟存款一样安全。过了回本期退保本金不会受损,可以采用减保的方式每年领取“利息”,中长期收益很不错,妥妥躺平神器。

房产利率猛降,是一件好事,但它也侧面印证了两个事实。

一是,房价猛涨的时代已经过去了。政策上,现在能做到的就是给飞速下跌的房价,能够打一剂强心剂。效果,会好吗?

二是,房产的衰退,加速了0利率时代的到来。未来,把钱存银行,只能做到安全、灵活、保本,除此之外,别无他求。

面对低利率时代,普通人能做什么呢?

我认为有三件事可以考虑,

一是降低预期,过去那种利率动辄4%、5%的时代,已经过去了,未来也很难拥有了。

二是谨慎杠杆。越是低利率环境,普通人想要撬杠杆投资,越有难度。想要赚钱,多考虑无风险的投资产品。

三是尽可能,锁定利率。

用储蓄险锁定下2.5%的复利,不管是为了日后躺平,还是为养老做规划,都是既安全又高收益的方式。

好了,今天的文章就到这里,有什么问题可以留言沟通。

暖宝保3号少儿门急诊保险