体制内外养老金正式并轨,差距不会缩小

退休金=个人退休金+基础退休金

个人退休金=退休时个人养老金账户余额/计发月数(一个常数)

基础退休金=退休前当地社会平均工资*(1+个人工资平均指数)/2*缴费年限*1%

为了拿到退休金,咱们个人和单位都要缴费。

个人按照工资的8%缴费。

这部分钱,全部进入个人账户。

等你退休后,每个月发给你自己。

与此同时,公司按照咱们工资的16%左右缴费。

这部分钱,全部进入统筹账户。

已经被现在领退休金的老人,领走了。

虽然体制内不需要缴费,但他们的退休金,却更高。

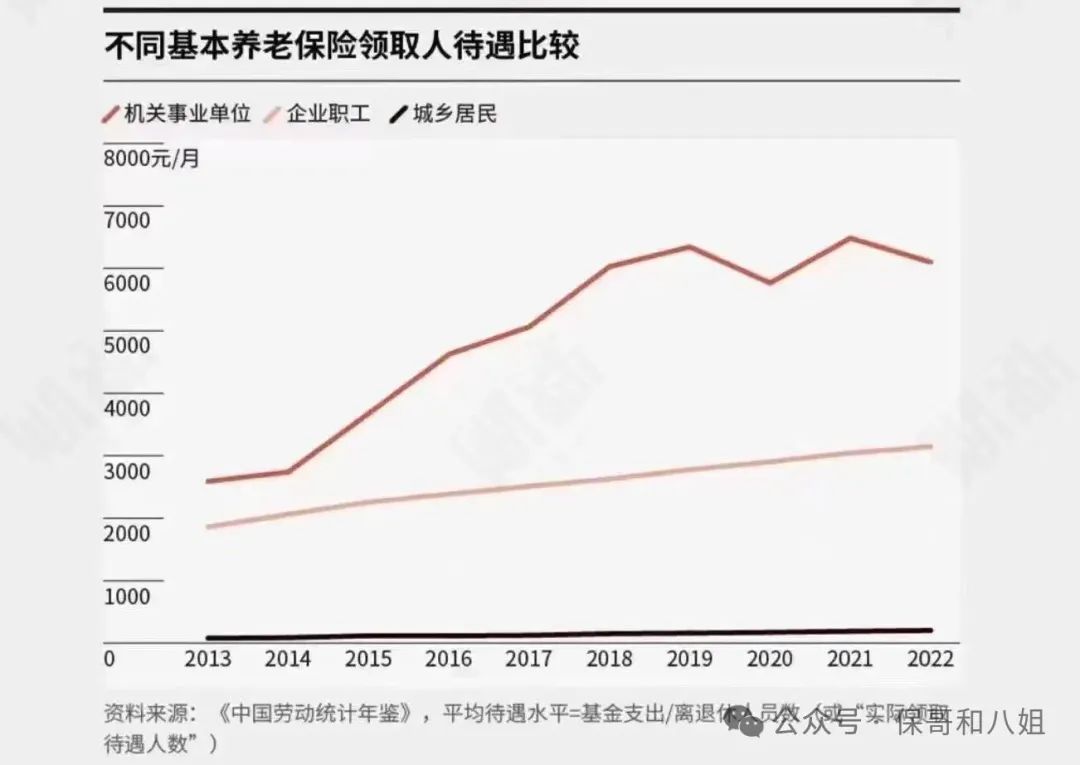

以2022年为例:

当年2080万离退休干部,领到了15027.7亿退休金,平均每人每月6020元。

而1.3644企业退休员工,总养老金只有41436.22亿,平均每人每月3037元。

退休金足足相差了一倍。

不患寡而患不均,为了所谓的公平,体制内外养老金,从2024年10月开始并轨。

2、并轨后,体制内外退休金,有啥变化?

并轨后,体制外企业职工的退休金没有变化。

体制内的退休金,经过10年过渡,和体制外一样了。

今年10月,为期10年过渡期,结束了。

从这个月,开始:

所有体制内的人员,每月也要按照8%缴纳养老保险。

等他们退休后,也要按照退休金待遇公式,确定退休金。

对于那些,2014年之前工作的人,会给一些过渡养老金,作为补偿。

正是因为过渡性养老金的存在。

过去10年,体制内外的退休金差距不降反升。

也不知道这过渡养老金,是怎么设计的,就挺无语的。

3、并轨后,体制内外退休金就一样了吗?

即便大家都是2014年后参加工作的。

大家一样交着8%的养老保险,但退休待遇也不一样。

首先,大家的缴费基数不一样

私企为了节约用人成本,最常用的骚操作就是少交社保。

社保缴费的比例是确定的,那就降低缴费基数。

比如,我工资是2万,但就按最低标准7千左右给我交社保。

这样在计算退休待遇时,就是按7千的缴费标准来算的。

如果我在体制内,一定是按2万的工资,全额缴纳社保的。

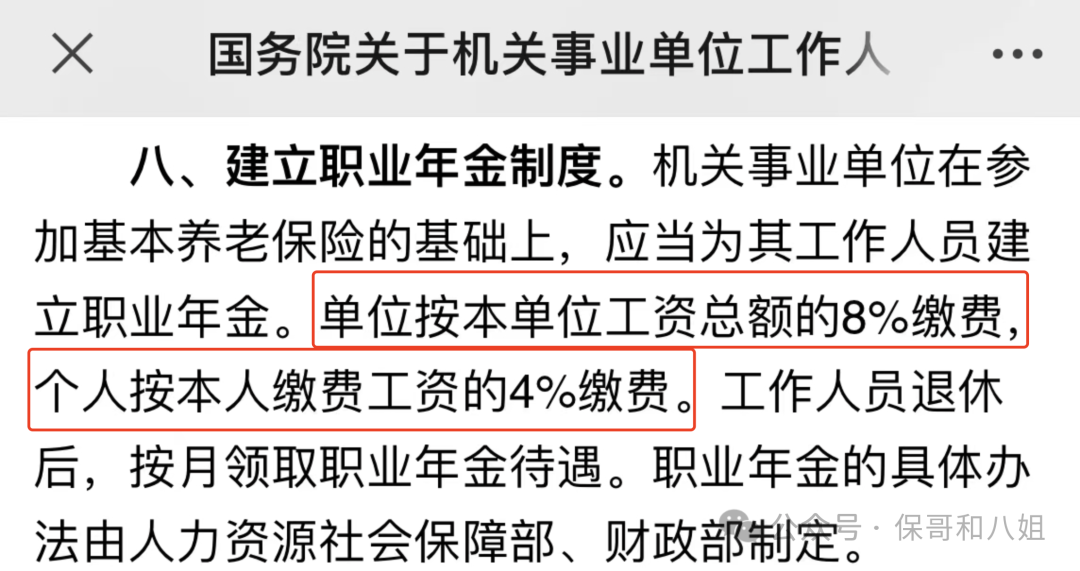

其次,体制内还有职业年金

职业年金单位缴费8%,个人缴费4%。

月薪1万,职业年金扣你400块,公司额外再补800块,加起来1200块全部都给你。

社保退休金+职业年金。

体制内退休,能有双份退休金。

虽然体制外,也有完全一样的企业年金机制。

但有企业年金的人,占比不足5%,可以忽略不计。

所以仅从退休角度,体制内是真香呀。

4、并轨的真相

表面看,并轨是为了公平,拉起了所有人的退休金。

但这只是我们的一厢情愿。

实际上,该有的差距,依然存在。

并轨更多的,是给财政减压。

当人口老龄化、少子化等社会问题,势不可挡。

养老金的缺口必然会越来越大。

全部依靠财政补贴,也不现实。

那就领钱的人,出来自己负担一部分。

虽然收现付制度的缺点,在那摆着。

但我并不担心,退休后领不到退休金。

填上这个窟窿,国家有很多种方式,比如:

国企利润填补,延迟退休、提高社保缴费年限等。

我真正担心的,是我退休后的生活质量。

我们的人口基数,经济等客观因素决定了:保而不包。

社保只能提供最基本的保障,让我们吃饱饭。

但不包你吃好喝好。

所以这两年,国家在大力推行个人养老金、商业养老金等。

据说11月,个人养老金,就全国推广了。

大家可以趁着推广期去开户,银行肯定有活动。

如果有条件的话,最好自己准备一些商业养老金。

首先,它和存款国债一样,是唯三保本的产品;

其次,你的收益确定的写在合同里,股市涨跌债市波动,都不影响你领到的钱;

第三,开始领钱,就是一辈子,不用担心“人活着,钱没了”。

市面上的商业养老金,挺多的,各方面表现也参差不齐、

感兴趣的话,可以点这里有专属顾问给你1V1解答,顺便也可以更详细了解产品。

小蜜蜂6号意外险

- 上一篇:复利4.75%的产品,又来啦~

- 下一篇:终于,商保看病被拒还是发生了..