5天后,达尔文10号重疾险真就没了!附官方投保入口

很突然的消息,10月29日24点,也就是下周二,达尔文10号不再卖了。

内部消息说是性价比太高,定价太低,所以不能卖了。

这也敲响了警钟,后面的重疾险想要不踩线,性价比应该不能超过达尔文10号。

所以接下来的新产品可能保障会缩水,或者会涨价。

正好想配置重疾险的朋友,这几天可得抓紧了,投保成功后就能锁定保障,不再受降息、调整等的影响。

01

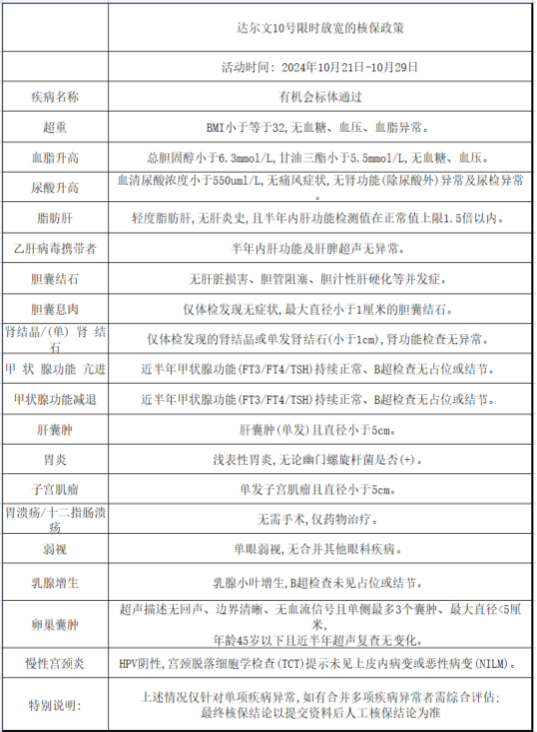

也有一个好消息,这几天达尔文10号还放宽了核保尺度,给非标体朋友们提供了更多的投保机会。

比如超重、脂肪肝、乳腺增生、甲状腺功能亢进、乙肝病毒携带者等,都有机会标体投保。

而且达尔文10号,对乳腺结节、甲状腺结节等部分常见健康异常的核保,要比超级玛丽12号要宽松一些。

比如甲状腺结节,达尔文10号近半年甲状腺超声检查正常或是1-2级,过往从未有过4级及以上,都能正常投保。

而超级玛丽12号近半年甲状腺超声检查正常或是1-2级,还需要过往从未有过0或3级及以上分级,才能正常投保,要严格很多。

所以亚健康朋友,也可以试着投保达尔文10号,更容易成功,性价比还高。

02

因性价比太高被叫停,这点也能看出达尔文10号的性价比非常高。

达尔文10号必选责任包含5大保障:

重疾+中症+轻症,是必备的三大保障。

第四项保障是,因意外导致的重疾,比如意外导致严重瘫痪,深度昏迷、多个肢体缺失等,可以多赔30%保额。

投保50万保额,就有机会多赔15万。

第五项保障是被保人保费豁免。

比如给自己投保,自己既是投保人也是被保人,如果确诊重疾、中症或轻症符合条件理赔后,剩下的保费不用再交,保障依然有效。

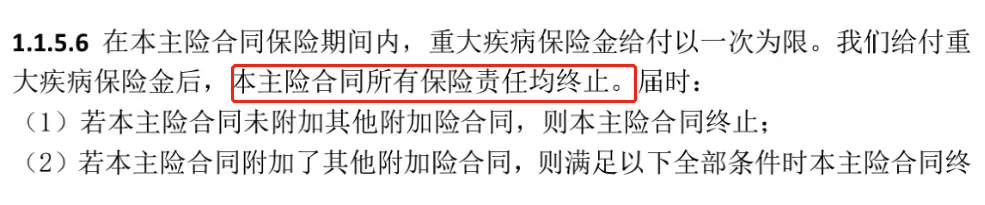

必选保障中还有隐藏福利:重疾赔付后,轻中症可以不分组继续赔。

很多重疾险,重疾赔完后,合同结束,不再赔中症和轻症。

比如某福:

稍微友好一些的是,重疾赔完,与首次重疾非同组的中症和轻症还能赔。

达尔文10号这种,没有分组限制,算是目前最宽松的。

达尔文10号的可选责任也很丰富,有8项之多。

如果夫妻互相投保或者家长给孩子投保,还可以选择投保人保费豁免。

这是达尔文10号的可选责任,以及对应的保费。

是以投保50万保额,保终身,30年交为例测算的:

20-50岁女性朋友,有备孕打算的话,可以考虑加上妊娠重疾保险金。

比如30岁女性,每年只需要花20块钱,如果怀孕期间发生重疾,能多赔25万。

不想保费打水漂的朋友,可以考虑加上重疾保费补偿金。

每年多花三四百块钱,交费期内发生重疾,不仅正常赔付,还返还100%保费,等于0元买。

举个例子:

30岁老王,投保50万保额的达尔文10号,保终身,选择30年交。

同时多花405元,加上了重疾保费补偿金。

假如第10年确诊重度甲状腺癌,赔付了50万。

保险公司还会把老王这10年交的保费,全部退还给老王,等于没花钱,就获得50万重疾理赔金。

之前不建议大家买返还型的保险,因为得病赔钱后,就不再返钱。

达尔文10号是得病后能赔钱,还能返还100%保费。

想要癌症多次赔付的朋友,达尔文10号的癌症津贴性价比也很高。

新发、复发、转移和持续状态的重度恶性肿瘤,都保障在内。

以津贴的形式,分三次给付,每次分别给付40%、50%和30%的保额。

①非恶性肿瘤-重度一恶性肿瘤-重度,间隔期180天。

②恶性肿瘤-重度一恶性肿瘤-重度,间隔期365天。

不仅把间隔期缩短到半年或1年,还降价了,比之前达尔文9号等很多3%重疾险的癌症保障便宜。

03

达尔文10号是目前成年人重疾险的性价比的首选,可选保障丰富实用。

如果还没买重疾险或者有甲状腺结节、乳腺结节等健康异常,都可以试试达尔文10号。只剩5天时间,如果有健康异常还要留时间来核保,点这里预约我们的顾问老师协助投保,不容易出错。

达尔文12号

- 上一篇:中端医疗险和百万医疗险的区别,谁更“划算”?

- 下一篇:社保基金,太牛了!

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|900 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|723 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览