为什么会有这么多人买这款增额终身寿险啊?

很多人一开始来咨询增额终身寿险,都是奔着高收益来的

包括很多同行,也是用一张收益表定好坏

并不是说收益高低不重要,♀而是有些细节被忽略了,后面多少会带来点风险,就很不方便

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

先说第一点,身故怎么赔?能不能回本?

先说第一点,身故怎么赔?能不能回本?

增额寿,不管疾病/意外身故、全残都能赔,而且保证能回本

但是护理险,比如之前热卖的人我行、乐享年年,只能保疾病身故/全残

意外身故,只能赔现金价值,一般缴费结束,现价才能超过本金,所以缴费期内身故,大概率是回不了本的

.

第二点,减保宽松么?

第二点,减保宽松么?

很多产品会限制每年领取金额,不能超过20%的保额/保费,灵活性大打折扣

像康乾3号、增多多3号这些高收益产品,还要到柜面提交减保申请

万一有急用,都不能线上随时支取,真的很不方便!

.

在大白看来,增额寿如果不能保证灵活性,还不如买年金险,起码收益更高,能突破4%

.

所以很多来咨询的朋友,在综合对比后,最后会选金满意足典藏版这款

.

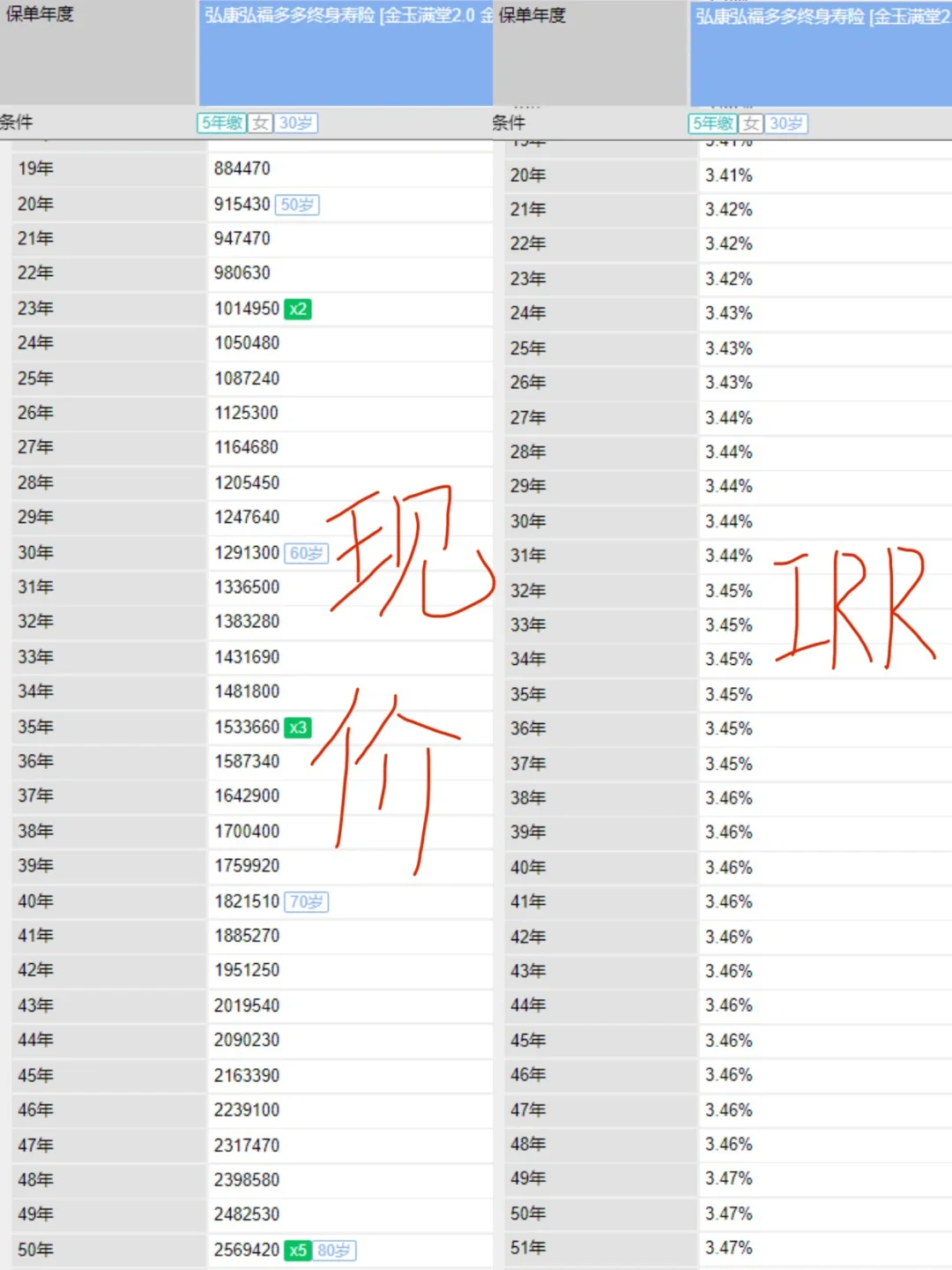

、先看收益

、先看收益

30岁女,每年交10万,交5年

市面上第一梯队产品,在50岁时能领的现价

富德生命【康乾3号】:901280,最高irr3.48%

昆仑健康【岁享今生】:900675,最高irr3.46%

和泰人寿【增多多3号】:922832,最高irr3.49%

中意人寿【永续我爱】:845995,最高irr3.29%

太平洋【鑫相伴】:883000,最高irr%3.4%

......

(市面上主流产品,大多irr不超过3.4%)

而【金满意足典藏版】:能领915430,最高irr3.48%

尤其前20年,现价增长很快,远超其它产品

.

、减保规则

、减保规则

投保后第15个月允许减保,不限金额和次数,在官微申请,随时操作非常方便

.

、身故赔付

、身故赔付

现金价值、保额、已交保费,三者取最大来赔付,所以肯定保本

.

、保单支持贷款

、保单支持贷款

万一有急用,要临时资金周转,用保单申请贷款,利率4.5%,是全行业里较低的

.

不过也有些不足

不过也有些不足

减保不写进条款,以保全形式存在

产品停售后,不能加保

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

小神童5号意外险

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|853 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|702 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|348浏览