紧急通知:达尔文10号重疾险即将下架!附官方投保入口!

一觉醒来,天塌了。

接到临时通知,大白目前最推荐的成人重疾险-达尔文10号要下架了。

下架时间预计是在2024年10月29日23:45,真的太突然了。

虽然很懵,但还是一个鲤鱼打挺起来跟大家好好聊聊,不能让大家错过这款好产品。

另外还有一个好消息,达尔文10号官宣下架的同时,还放宽了人核标准。

之前想买达尔文10号,但由于身体原因被卡的朋友,也可以重点关注。

限时放宽核保标准

达尔文10号重疾险将于2024年10月21日-10月29日放宽人核尺度。

包括超重、甲状腺功能亢进、乙肝病毒携带者等常见情况。

调整后,像肝囊肿、乙肝、脂肪肝、子宫肌瘤、乳腺增生等,都有机会标体承保:

刚好符合这次放宽条件的,也要把握机会,这次放宽力度还是很大的。

达尔文10号好在哪?

关注大白的朋友应该知道,达尔文10号真的是我很喜欢的一款成人重疾险产品。

因为它的亮点太突出了:

出险后,不仅能赔保额,还有机会赔保费, 真正做到“不花一分钱”拥有保障。

重疾赔完,轻症/中症还能继续赔,而且还不分组,与第一次重疾相关的疾病也能赔。

首创意外保障额外赔,意外导致的重疾可以多赔30%,少见且实用。

所以,大白之前才说,“现在买成人重疾险,最推荐的就是它”。

在基础责任上,达尔文10号依旧保持着第一梯队的水准:

重疾赔1次100%基本保额+中症每次60%基本保额+轻症每次30%基本保额+重疾赔付后轻中症无分组继续有效+被保人重疾/中症/轻症豁免。

投保规则没有变化,依然是0-55岁承保,1-4类职业(推广期间放开到6类),最长缴费期35年,保障终身。

1、意外导致重疾额外赔30%

达尔文10号的这项创新责任,行业内比较罕见,但很实用:

因意外原因导致的首次重疾,可额外赔30%基本保额。

要知道,意外可是很高发的。

在行业制定的28种重疾中,有10余种都可能因为意外导致出险,比如严重脑损伤、深度昏迷等。

特别是滑雪、跳伞、潜水等高风险运动,大部分意外险都会免责,而达尔文10号依然能保。

比如买50万保额,在滑雪时不幸摔伤,导致瘫痪。

达尔文10号可以一次性赔65万(50万+15万)。

总之,因意外导致的重疾发生概率并不低,达尔文10号这个设计确实走心了。

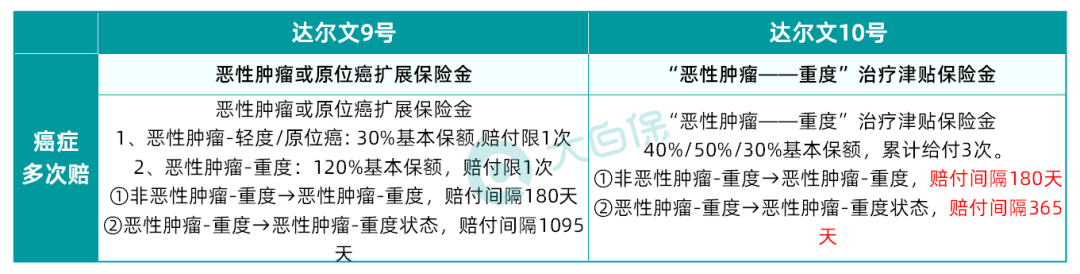

2、“恶性肿瘤——重度”治疗津贴保险金

达尔文10号的恶性肿瘤重度保障,作了较大升级,设计为津贴的形式:

依次赔付40%/50%/30%保额,累计给付3次。

①非恶性肿瘤-重度一恶性肿瘤-重度,间隔期180天

②恶性肿瘤-重度一恶性肿瘤-重度状态,间隔期365天

累计最高可拿120%基本保额,且包含恶性肿瘤-重度的新发、复发、转移和持续状态。

相比来说,达尔文10号重疾险把癌症的间隔期缩短至半年/1年,提高了理赔概率。

3、妊娠期重大疾病关爱金

这也是达尔文10号的创新保障:

妊娠期间发生首次重疾额外赔50%基本保额。

而且没有怀孕次数的限制,不管投保后是生一胎、二胎还是三胎,仅要求发生首次重疾需满足20周岁首个保单周年日后-50周岁首个保单周年日前,妊娠满14周以上。

对于女性来说,孕期风险是很高的。

2015年《Cancer》杂志发表了《妊娠期及产后期癌症情况:一项基于人群的研究》,研究显示,孕期女性常见的10种癌症分别是恶性黑色素瘤、乳腺癌、子宫颈癌、卵巢癌、结直肠癌、内分泌腺肿瘤、神经系统肿瘤、甲状腺癌、霍奇金淋巴瘤以及白血病。

其中,最常见的3大孕期癌症为恶性黑色素瘤、乳腺癌和宫颈癌。

妊娠期是伟大却又脆弱的人生阶段,风险高,但不少健康险对此免责。

达尔文10号附加也很便宜,单项责任价格仅需20块,建议女性朋友都附加上。

4、重疾赔付后,轻中症可以不分组继续赔

目前只有小部分重疾险有【重疾赔付后轻中症还能赔】保障。

而且,有此保障的大部分重疾险,都遵循一个“潜规则”:

将重疾与相关联的轻中症分为一组,一旦确诊重疾并获得赔付,同组的轻中症就不能再获得赔付。

达尔文10号延续了达尔文9号优势:

在重疾赔付后,只需要隔90天,全部轻中症保障就可以继续有效。

这意味着,就算已经因为重疾获得赔付,如果未来又不幸确诊相关联的中症或轻症,达尔文9号还会继续提供保障。

5、重大疾病保费补偿保险金

这是达尔文9号附加率超高的保障,达尔文10号也有。

在缴费期内,如果被诊断出患有重大疾病,不仅赔付保额并豁免剩余保费,连已交保费也可以全额返还, 真正做到“不花一分钱”拥有保障。

举个例子,小慧30岁时购买了“达尔文10号”,每年需要支付保费5745元。

不幸的是,当她55岁那年被确诊患上乳腺癌。

此时可赔付金额为:

50万的重疾理赔款+剩余年度的保费免除+之前累计已交的保费(5745元*25=143625元)=64.36万

累计64.36万一次性赔付,而且保单继续有效,真正实现“不花一分钱”就拥有重疾保障。

写在最后

达尔文10号还有一点很难得:整体保障升级了,但保费上涨幅度并不多:

以30岁男性投保50万保额,保终身,交30年,不附加任何可选保障为例。

达尔文10号:5815元/年;达尔文9号:5255元/年

相比来说,达尔文10号保费仅上涨10.7%。

作为预定利率2.5%的产品,上涨幅度还算良心,性价比非常高。

正因如此,有些业内人士在传:达尔文10号这次的紧急下架,就是因为定价太极致,然后就。。。

不多说了,达尔文系列一向都是以“性价比”著称的,如果还没有买重疾险,或者需要加保的,我都很推荐达尔文10号。

关于达尔文10号重疾险还有疑问,或者想了解具体的投保规则,点这里有专属顾问给你1V1解答,顺便也可以更详细了解产品。

达尔文10号重疾险

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1330 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|1060 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|352浏览