后悔:给孩子买保险,真没必要挑少儿版的!

不少爸妈给孩子买保险,会优先选“少儿版”的。

毕竟“少儿版”听名字,就知道是给孩子设计的,更加符合孩子的需求。

但有的时候,少儿版也不一定是最佳选择,反倒容易踩坑。

今天就来讲讲孩子保险怎么选?

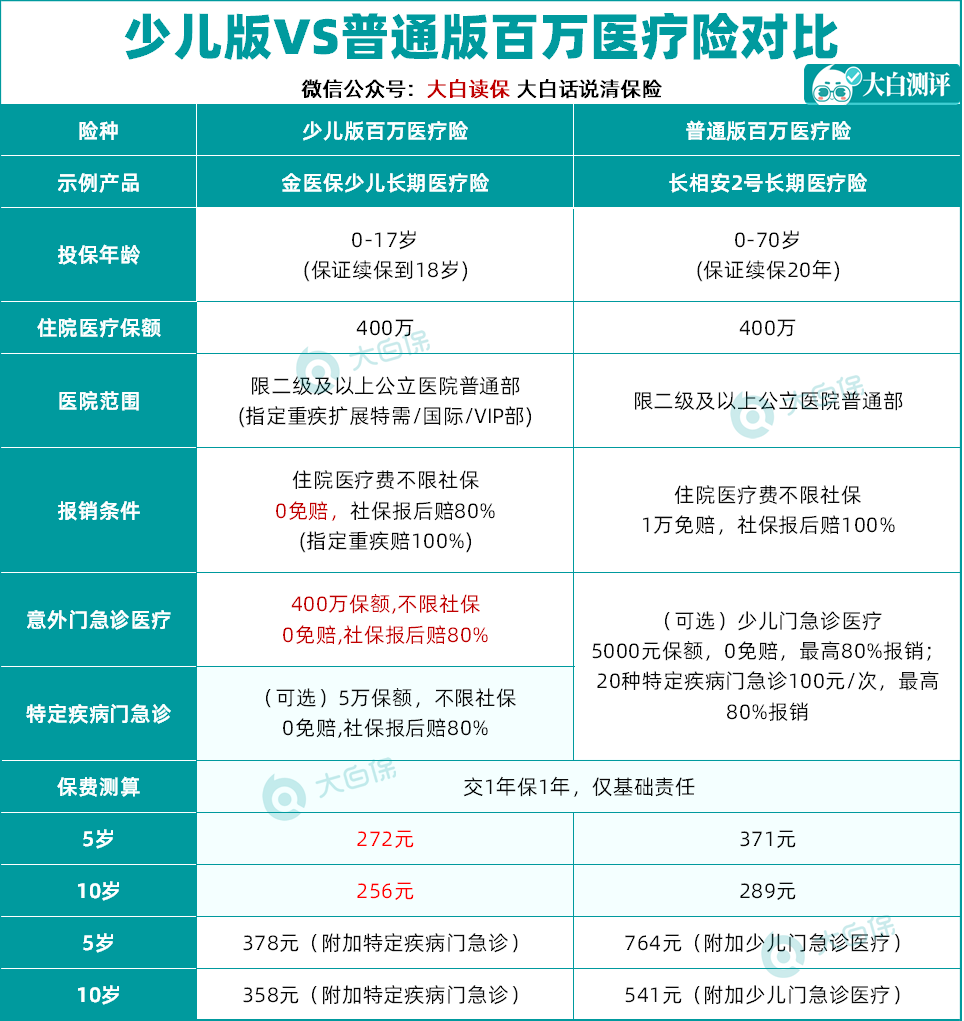

娃的医疗险,买少儿版OR成人版?

少儿版百万医疗险仅支持0-17周岁投保,而且一般仅保证续保到18岁。

而普通版百万医疗险,不少产品能做到“支持0-60岁投保,保证20年续保”。

我们以2款产品为例,看看保障上有啥区别:

少儿版百万医疗险部分是有优势的:①意外和指定疾病能报门急诊;②指定重疾在特需部、国际部和 VIP 部也能报;③免赔额为0,报销门槛低。

但缺点也很明显:①除了指定重疾能100%报销,其他情况仅报销80%。

②只能保证续保到18岁,到期后可能要重新投保别的产品,要是期间身体出现异常,就不一定能买上了。

所以,如果孩子较小,或者看重0免赔,可以选择少儿版百万医疗险。

如果孩子较大了,建议选其他能保证续保20年的产品,保障时间更长。

长相安2号推荐,保证续保20年,家庭投保还有费率优惠,一家四口买可以打85折,保单也方便管理。

提醒大家,买商业医保之前,最好先给孩子买上少儿医保。

一方面,少儿医保是是国家给孩子们的基本福利,保费便宜,且既往症的医疗费用也能报销。

另一方面,在有少儿医保的基础上,再买百万医疗险也会更便宜。

娃的重疾险,买少儿版OR成人版?

“少儿重疾险”的投保年龄一般会限定在0-17周岁,只有孩子能买。

“成人重疾险”一般可以覆盖0-50岁左右,大人小孩都能买,方便家庭一起投保。

至于怎么选,我们同样以2款产品为例,看看少儿版和成人版的区别:

整体看来,两者在基础保障上差别不大,都有重疾+轻症+中症的搭配,保障的病种也差不多。

主要的区别在:少儿重疾险针对孩子高发重疾,如严重川崎病、严重肌营养不良等,还能额外赔一笔钱,相较于成人重疾险保障更好。

这两种重疾险价格也差不多,综合考虑下,可以优先给孩子买少儿重疾险。

也有一些家长问:如果孩子已经十几岁了,还有必要买少儿重疾险吗?

其实也有必要,毕竟孩子还处于少儿时期,有少儿特疾保障的重疾险肯定更好。

而且,像白血病、脑部恶性肿瘤等少儿特疾,成年人也有几率得,不幸患病能赔更多。

但注意,这个时候买少儿重疾险,就建议优先选“保终身,多次赔”产品。

这样一辈子的保障就稳当了,不用担心孩子长大了,或者患过重疾,而造成保障缺失。

娃的意外险,买少儿版OR成人版?

给娃买意外险,就得买少儿版的了。

因为投保年龄限制,其他意外险孩子大多都买不了。

意外险,主要是保障孩子因意外导致的门诊或住院费用的报销。

小到猫抓狗咬、跌倒摔伤、烫伤,大到交通意外、意外溺水、吞食异物,都可以保障。

给孩子挑少儿意外险,可以重点关注3个方面:

①免赔额:免赔额越低,报销就越容易。大家记得优先选择0免赔额的,哪怕花了几十块钱也能报销;

②报销比例:报销比例越高,自己花的钱就越少,最好选100%报销的;

③报销范围:不限社保报销的产品最好,医保目录外的费用也能报销。

还有一些意外险提供监护人责任、意外面部美容医疗、骨折关节脱位等保障,也属于锦上添花的加分项。

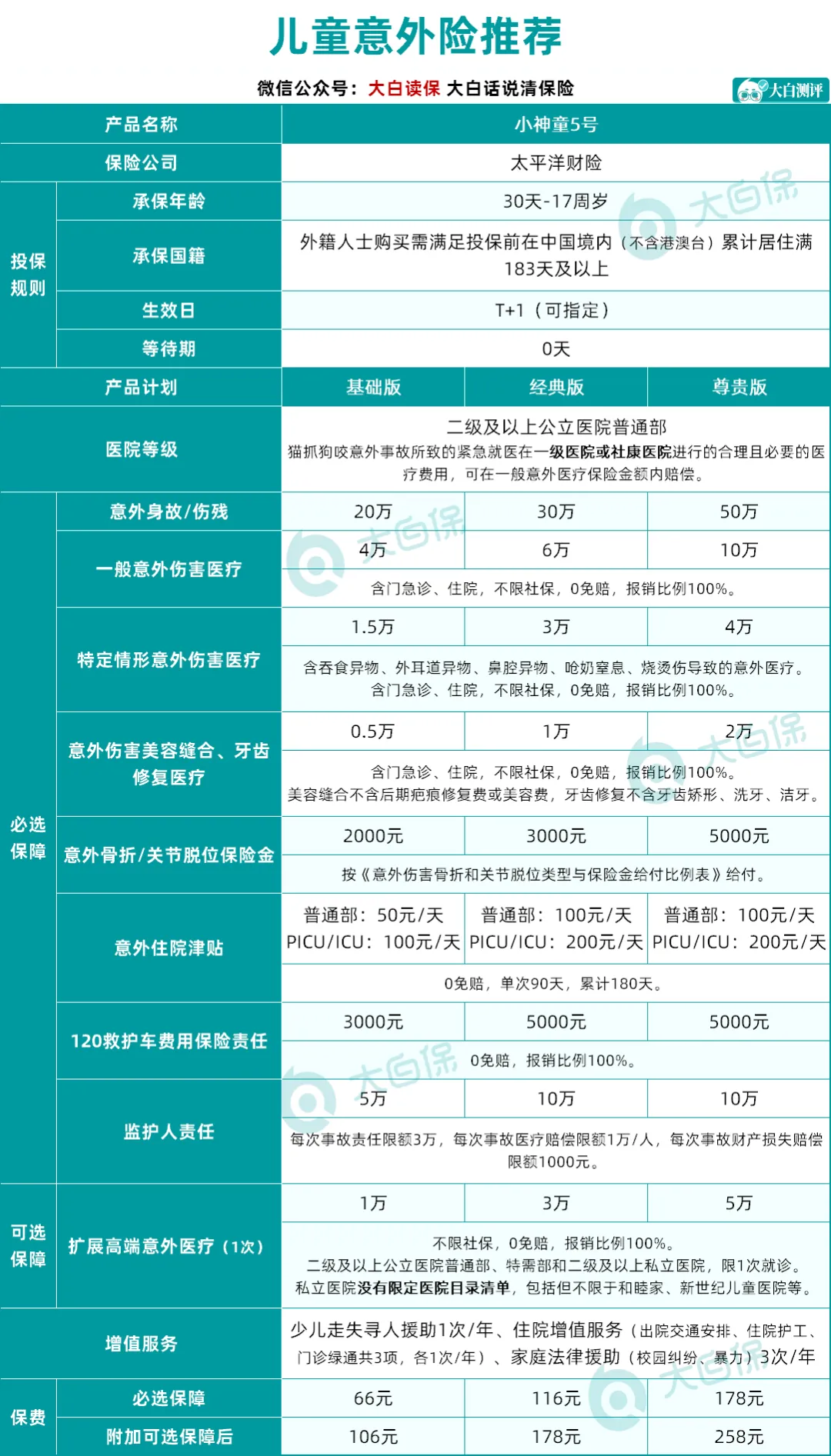

拿一款市面上比较火的少儿意外险为例:

小神童5号价格便宜,保障全面。经典版最高额度:

意外身故/伤残30万+意外医疗6万+意外骨折3000元+住院津贴100元/天+救护车费用5000元+监护人责任10万+增值服务,每年才116元。

而且意外医疗的报销条件非常好——0免赔、不限社保范围、合理医疗费用100%报销。

写在最后

有了孩子之后,才明白什么叫“父母爱之深,则为之计深远”。

真是操不完的心呐。

从奶粉尿布、到衣服鞋子,再到读书的学校,什么都想给他最好的,保险当然也是。

但也不要瞎买,我之前多次提到,给孩子买保险的顺序应该是:

国家少儿医保 → 意外险 → 医疗险 → 重疾险→ 理财保险

意外险和重疾险,都可以直接买少儿版的,针对孩子的需求,保障更好。

医疗险则要根据自家情况来选。相比于直接买少儿版百万医疗险,我更推荐买普通长期医疗险+小额门诊险的组合,比如“长相安2号+暖宝保3号”。

小病小伤感冒发烧,可以通过门诊险报销;真碰到大病了,百万医疗险能报销上百万的医疗费,很实用。

但买保险不能盲从,每个家庭的情况都不同。如果没下功夫研究,很容易买贵买错,白花冤枉钱。

如果想省心省力不踩坑,可以直接找专业顾问帮忙规划,点这里>>还可以免费领取一份宝宝方案。

小蜜蜂6号意外险

- 上一篇:医院消失的进口药,这次全部拿回来

- 下一篇:寿险的作用被大大低估了!