血泪教训 跟风买储蓄险,吃大亏!!

最近金价的持续上涨、银行利率的下跌、以及银行开始取消短期大额存单…经济进入了软着陆时期…

就有朋友来问马老师,在攒钱这个板块,还有什么方法吗?

还可以通过#年金险 和#增额终身寿 这两种储蓄工具呀♀

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

·

#年金险

#年金险

类似于社保养老金,简单来说就是一次性或分期缴纳保费之后,到了约定时间,保险公司定期给你一笔,可以按月/年领取,活到老,领到老!

特点:稳定,实现专款专用

·

#增额终身寿

#增额终身寿

本质是是一种保额会不断复 利增长,保终身的寿险产品,没有固定的领取时间和金额,等你想用时,直接减保取现就可以

特点:稳定,领取灵活

-

有什么区别呢?

有什么区别呢?

1灵活性

年金险——灵活性相对较低,领取时间、领多少,都是固定好的,具有专款专用的特点

增额终身寿——没有固定的领取时间和领取金额,保障期间,可以自主追加保费或减保领,比较灵活

2利益不同

年金险——现金价值增长的比较慢,前中期利益率较低,但它整体现金价值会比增额终身寿高

增额终身寿——资金回 笼快,现金增 长快,越到后期越多,好的产品可以达到终身IRR可达3.5%

·

避开这些坑

避开这些坑

1、年金险的预定利率≠实际收益率,拉个现金流计算IRR,才靠谱

2、不要只看万能账户的高利率,搞清楚保底利率、领取规则和手续费后再考虑

3、增额寿是灵活,但不是想拿钱就能拿,用钱要看减保要求不同产品要求不一样

4、要过封闭期(现金价值>总保费)才申请减保,封闭期太长的不选

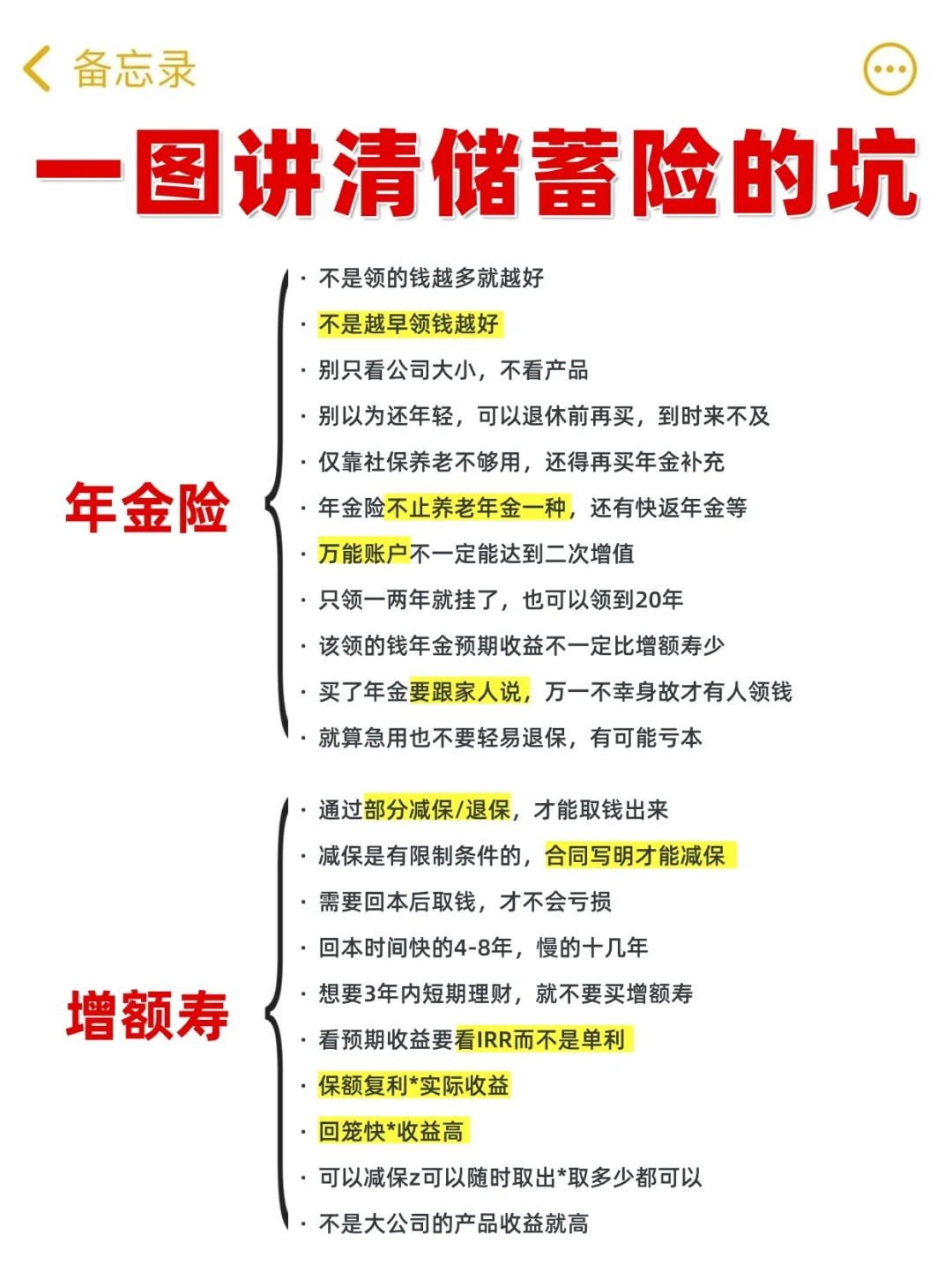

(篇幅有限,其他可以看图片)

·

♀怎么选择呢?

♀怎么选择呢?

规划养老——年金险

灵活规划教育金——增额终身寿

长期理财——增额终身寿

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

达尔文10号重疾险

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1081 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|876 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|350浏览