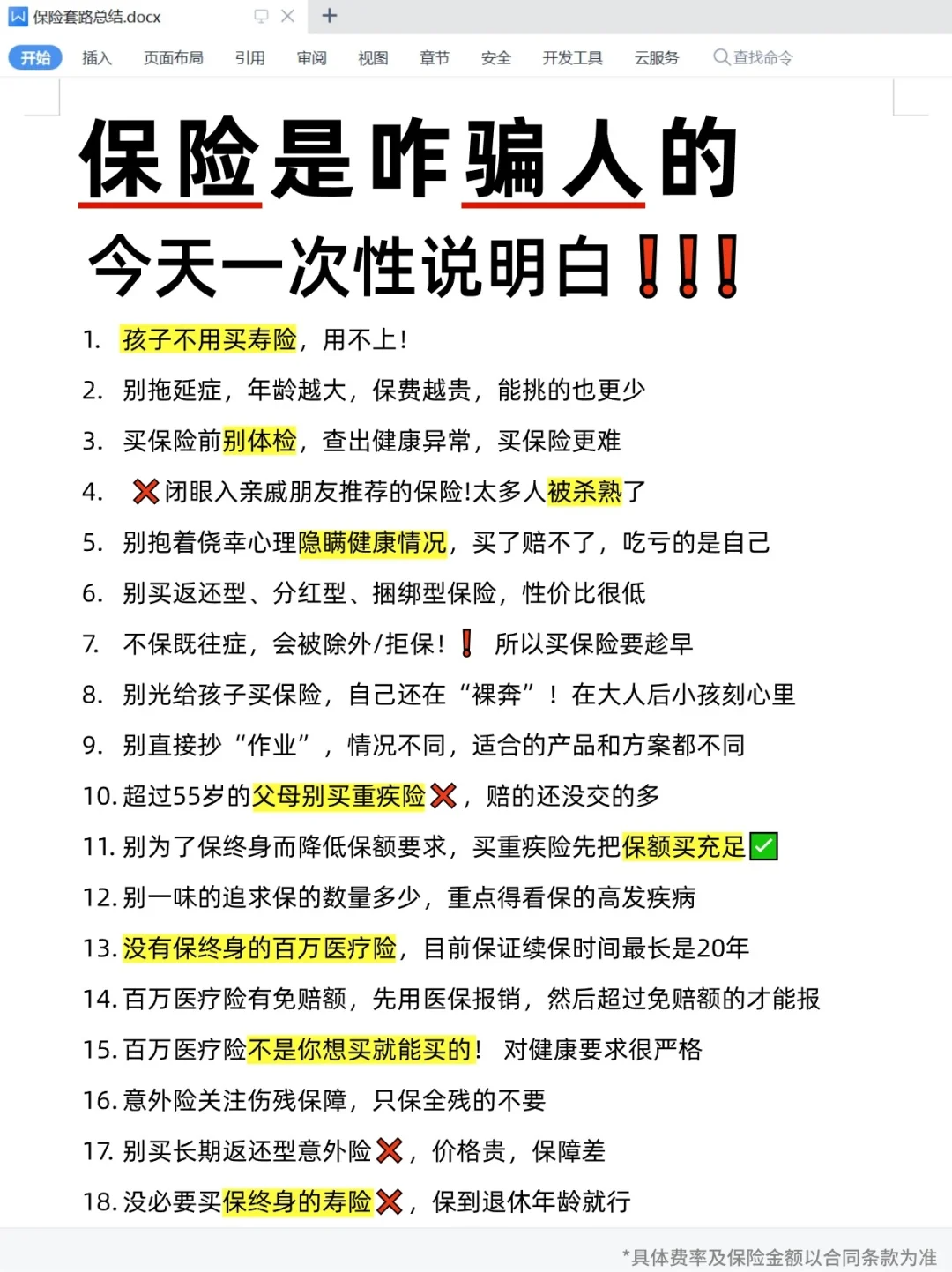

看了上万份保单,总结了保险的18个套路

从事保险行业这么多年,发现很多人对保险还是有很大的偏见

♀说是这也不赔、那也不保,还很贵

最近有位大学同学找到我,说自己最开始对保险也是不信任的态度,但是她的表姐前几个月瞒着家人做了个大手术,她表姐的重疾险直接赔了钱,后续的康复治疗也有着落了

她发现保险在关键时刻真的能拉我们一把

但是,保险到底应该怎么选她还有疑惑,像她这样的第一次接触保险也看不懂条款,想买保险的话,有没有什么排雷指南呢?

如果您想要节省时间的话可以点这里>>>官方投保入口预约在线咨询,顺便也可以更详细了解产品和投保规则。

·

所以,为了教会大家怎么选择保险,不踩坑

今天专门给大家整理了保险的18个常见套路,帮大家排雷

.

买保险前要避免的事

买保险前要避免的事

特意先体检,再买保险

买返还型、捆绑型的保险,价格贵不划算

盲目信任亲友推荐的保险

乱填健康告知,拒赔就等于白买

照抄别人的保障方案,不考虑自己的实际

花了太多钱,买的保险过于超出预算

拖延症,等年龄大了,身体不好了才去买保险

只管养老金,不管健康保障

.

我还整理了常见四大险种的避坑要点

我还整理了常见四大险种的避坑要点

百万医疗险,能保证续保很重要

百万医疗险,可以单独买,别听业务员忽悠

重疾险先考虑保额,一般30万以上

重疾险别忽略轻症和中症的保障

不要买高发重疾缺失的重疾险

不要太纠结重疾保障的数量,大部分重疾都有行业规定

定期寿险,免责条款和健康告知越少越好

小孩和老人,不需要定期寿险

意外险,重点考虑意外医疗保障

意外险买一年期的就可以,没必要买长期意外险

-

#保险怎么买 主要还是要结合自己的具体情况,比如健康是否异常?预算多少?等因素,找到适合的产品

#保险怎么买 主要还是要结合自己的具体情况,比如健康是否异常?预算多少?等因素,找到适合的产品

买保险前需要明确:给谁买?为什么买?预算多少?

只有搞清楚自己的需求,才能不轻易相信他人的忽悠小伙伴们在买保险的时候还是要多让业务员解释清楚,不要嫌麻烦

不然稀里糊涂就买了,等要用的时候才发现根本用不了

尤其是#百万医疗险 !因为它是报销型的,会涉及到很多报销规定

今天就把选购百万医疗险的注意事项整理给大家

-

买之前一定要知道这12条医疗险真相,避免踩坑了

买之前一定要知道这12条医疗险真相,避免踩坑了

1、百万医疗险有1W报销门槛,小病一般用不上

2、可以续保≠保证续保,写进合同当中的才有效

3、它只能报销住院院相关的费用,普通门诊不保

4、它对健康要求严格 ,投保前有的病可能不会赔

5、它只能报销二级及以上公立医院普通部的费用

6、免赔额不是越低越好,主要还是得看保障内容

7、百万医疗险是花多少报多少,保额没必要选太高

8、百万医疗险买一份就够,多买不会重复报

9、外购药保障关键时能救命,最好能100%报销

10、费用垫付、就医绿通都要有,很实用

11、百万医疗险可以单独买,不需要捆绑其他险种

12、有了医疗险也需要重疾险,两者互补,都配齐保障会更好

·

另外给大家整理了百万医疗的4大挑选技巧

1保障内容是否全面?

一个合格的百万医疗险,要能报销住院医疗、特殊门诊、门诊手术、住院前后门急诊,四项缺一不可

·

2续保是否需要重新审核?

百万医疗险一般是M一年保障一年的,再M需要重新进行健康告知

优先选保证续保20年的产品,不管生了病、出过险、产品下架,都不需要重新进行健康告知,可以直接继续投保

·

3增值服务是否实用?

增值服务不是越多越好,就医绿通、费用垫付、质子重离子、外购药这几项实用的最好都有

·

4支不支持院外购药?

主要看报销比例、药品种类这2点! 好的产品可以100%报销

如果您还有疑问的话,或者想了解具体的投保规则,可以点这里>>>官方投保入口预约在线咨询,有专属顾问给你1V1解答,顺便也可以更详细了解产品。

暖宝保3号少儿门急诊保险