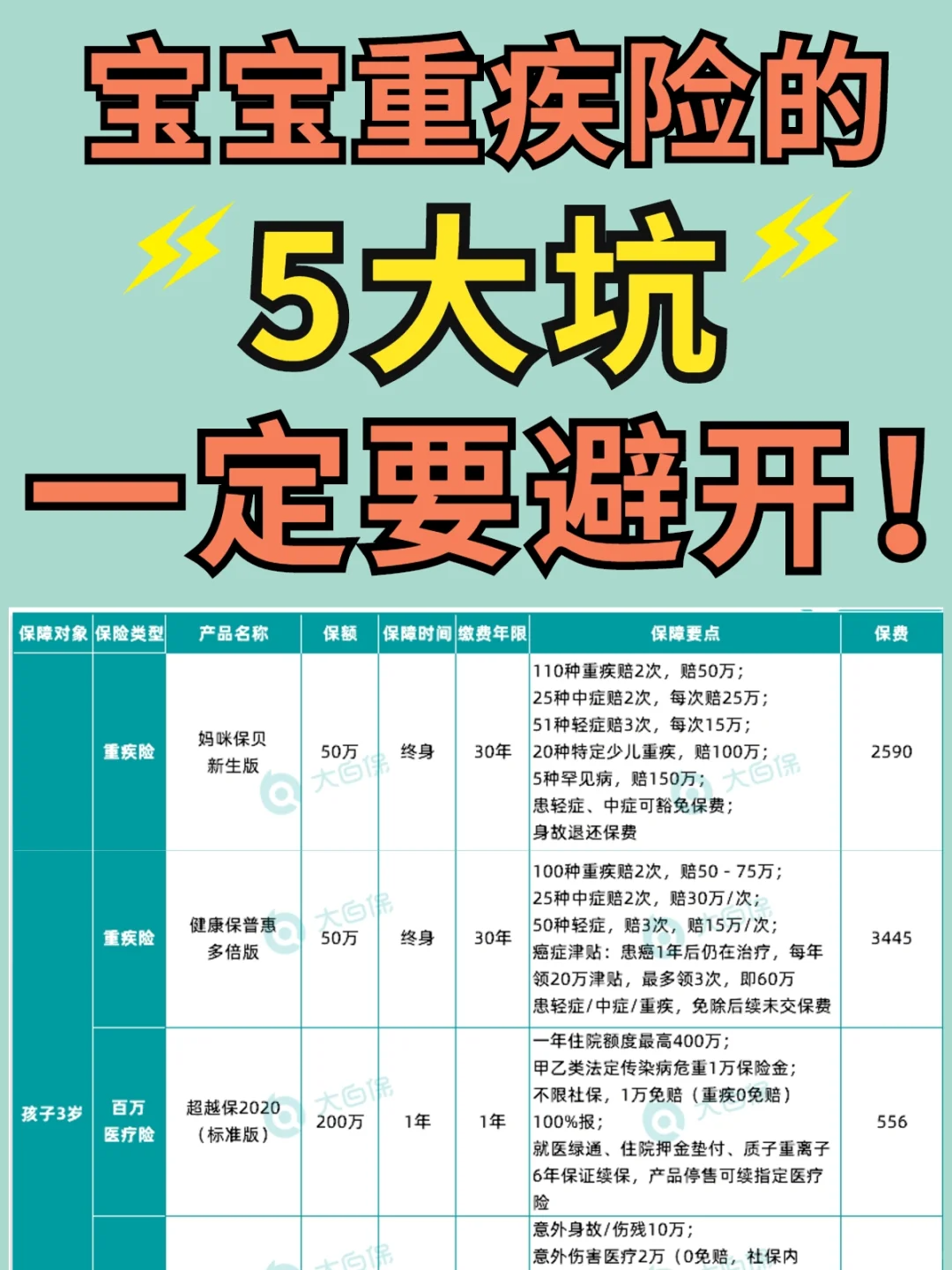

宝宝重疾险这5大坑‼️一定要避开!!

不得不说,给宝宝买错重疾险的宝妈太多了。不仅是因为类型多不会选,还因为它的保障责任最复杂像是含身故、癌症二次赔、返还等字眼很多人都是不理解的

有时候看到宝宝的重疾险保单,一年保费上万块,保额却只有十万,实在是感到揪心真正出事了,这样的保单又能起到多大的作用呢

.

今天给大家来盘点一下宝宝重疾险这5大坑,一定得注意一旦买错,白交几十年

如果想要节省时间的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

1坑一:返还型重疾险

1坑一:返还型重疾险

这种是羊毛出在羊身上,相比纯保障类型的重疾险,你要多交1-2倍的钱,将来也不一定把钱返还给你

比如约定70岁给你返钱,但65岁理赔过,就不会返钱了。相当于花了两份钱,却只有一份保障

如果没有理赔过,几十年后给你返的钱,受通货膨胀的影响,也不值什么钱了

.

2坑二:捆绑型重疾险

2坑二:捆绑型重疾险

主险是一个终身寿险,捆绑重疾险+医疗险+意外险,看上去很全面,但保费高,保障不全,比如重疾险的保额只有十万块,根本不够用

主险和附加险还会共用保额,非常不建议,况且宝宝不需要买寿险

.

3坑三:缺乏高发轻症的重疾险

3坑三:缺乏高发轻症的重疾险

不少业务员喜欢说:我这份重疾险,包括了一百多种病,从头保到脚。但看了合同就知道,缺少高发轻症

一份合格的重疾险要包含“重疾+中症+轻症”,因为重疾赔付条件不会轻易达到,轻症保障就显得很重要了

给宝宝挑选的时候尤其要注意是否包含少儿高发轻症,这个很实用

.

4坑四:赔付次数越多越好

4坑四:赔付次数越多越好

单次赔付重疾险:重疾赔1次,合同就结束了;多次赔付重疾险:重疾可赔2次以上,保障更好。有人认为那肯定是次数越多越好,并不是

有的多次赔付产品,会将疾病分为第1组、第2组、第3组等,同一组疾病,只会赔1次

最好是选择不分组多次赔付,这样更实用性价比更高

.

5坑五:保终身+身故更划算

5坑五:保终身+身故更划算

经常会有人问:给孩子买重疾险,选择保20年,还是保终身呢?要不要加上身故责任?

能保终身、有身故责任的重疾险,保障一定会更好,这毫无疑问。但前提是不差钱

如果你预算不多,可以先给孩子配置定期重疾险,不要为了保终身而降低保额买重疾险就是为了买保额,保额一定不能低,至少30万

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品和投保规则。

小青龙5号重疾险

- 上一篇:近期推荐的成人重疾险都在这里了

- 下一篇:成人买保险,真正有用就这4个!

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|761 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|609 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|348浏览