年金险和增额终身寿险怎么选‼️看这个就够啦

前两天在小红书上面刷到了一个帖子,主人公自己今年30岁了,在二线城市工作,她呢打算40岁就退休,然后舒舒服服享受生活

看她描绘的那个情景确实是舒服,一猫一狗,面朝大海,春暖花开

.

现在的年轻人很大一部分都是早早考虑以后退休养老的问题,谁想一直上班呢

如果想要节省时间的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品和投保规则。

.

不过要是提前退休,肯定还是得早一些规划的,毕竟老龄化加剧,想单纯依靠退休金舒服生活恐怕是不太够了

不过要是提前退休,肯定还是得早一些规划的,毕竟老龄化加剧,想单纯依靠退休金舒服生活恐怕是不太够了

.

这两年受到yi情的影响,整体的经济都不太行,股票基金也是绿油油的

安全、稳健又能增值的商业理财险开始变得吃香啦

.

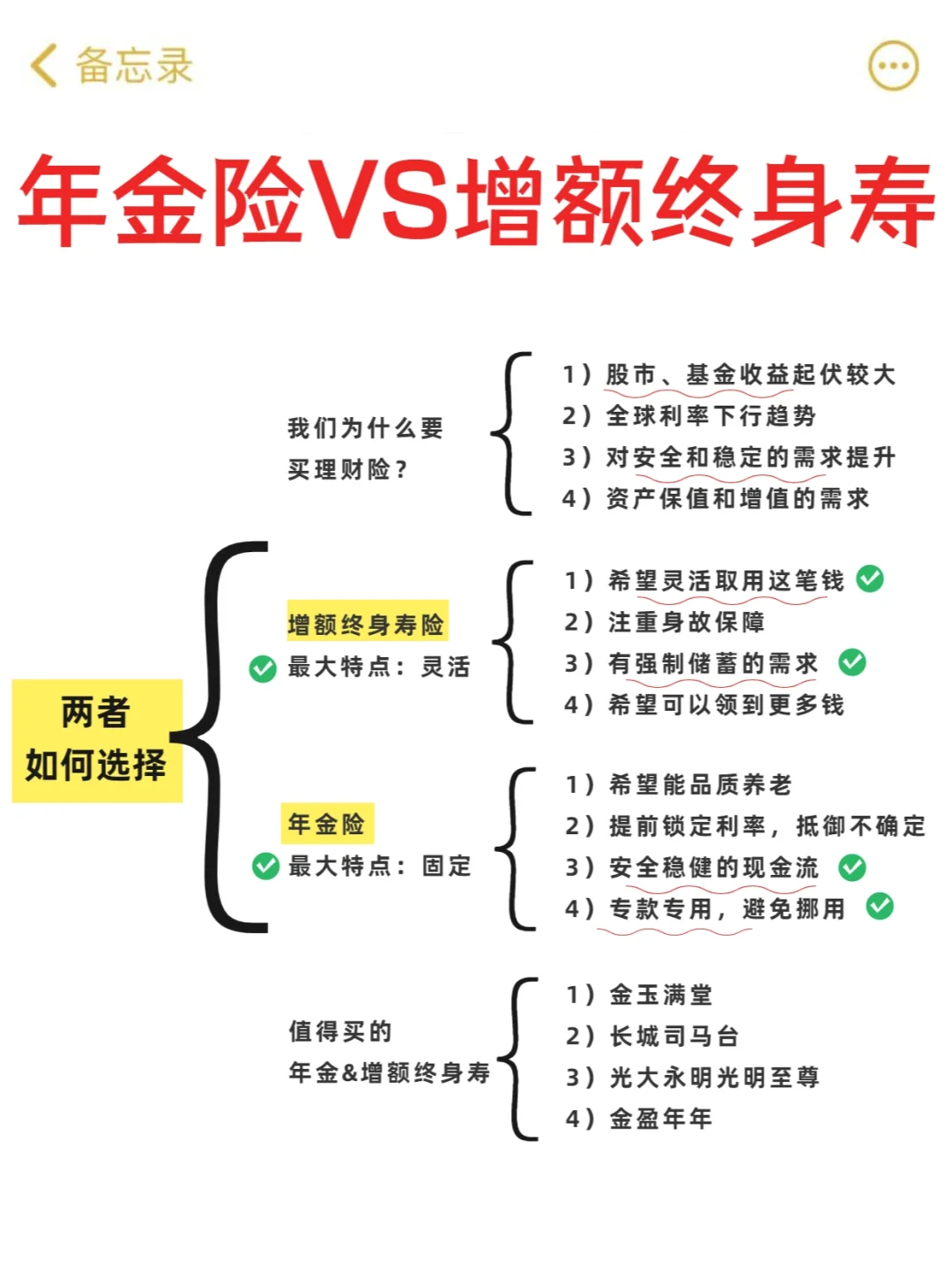

商业理财险呢大致是分为年金险和增额终身寿险,这两种到底有什么区别又该如何选择呢

商业理财险呢大致是分为年金险和增额终身寿险,这两种到底有什么区别又该如何选择呢

.

共同点

都是储蓄性质的保险

先把钱交给保险公司,保险公司拿着我们的保费去投资,等到我们要用钱了,再从保险公司那取钱

可以做孩子的教育金,自己的养老金,或者是单纯的强制储蓄

.

有什么区别呢?

有什么区别呢?

1领钱方式不同

年金险啥时候能领钱,能领多少钱,投保时就是确定的

增额终身寿险更加灵活,等你想用钱时,直接减保取现就可以,哪年领、哪年不领、领多少,都是自己决定

2实际收益不一样

年金险,比如养老金,活多久领多久,好产品的实际收益能达到4%多

增额寿,是无限趋近于3.5%,但是这个是复利收益,也就是说越到后期收益越高

3领钱的人不一样

比如你做投保人,孩子做被保人

年金险是被保人孩子领钱,其他人不能代领

增额寿,钱怎么花、给谁花都由你来掌控

只有投保人才有权利操作减保、加保、保单贷款及退保

.

总结一下,这两种类型要怎么选

总结一下,这两种类型要怎么选

年金险

特点:非常安全稳定,实现专款专用

适合人群:如果你已经明确它的用途、什么时候要用、留给谁用,不希望发生提前挪用的情形,年金险更合适

增额终身寿险

特点:长期收益高,非常灵活

适合人群:单纯想存钱、赚点不费心的收益,或者为自己/家庭/公司存上一笔安全资金什么时候用、用来干嘛暂时不确定,增额寿更合适

如果还有疑问的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品和投保规则。

达尔文10号重疾险

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|724 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|572 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|348浏览