达尔文10号重疾险,真降价了!

831后,重疾险价格又小涨了一波。

有朋友问:“预定利率2.5%的重疾险,有没有便宜一点的?保障也要到位。”

这就不得不提了达尔文10号重疾险,升级后,部分保障价格不升反降,着实让人惊喜。

今天就跟大家说说,达尔文10号重疾险超划算买法,以及不同人群的投保方案。

达尔文10号真降价了

根据统计数据显示,在重疾险的理赔中,癌症占比极高。

不管男性女性,癌症都是“头号大敌”。

而且癌症的发生受遗传影响很大,也特别容易转移和复发。

投保时,都建议把癌症多次赔保障加上。

恰巧,达尔文10号的癌症保障就“降价了”!

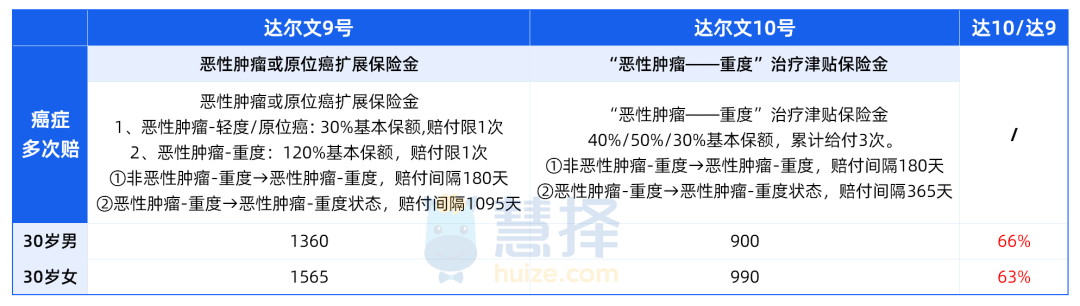

来看看达尔文10号和达尔文9号的癌症保障对比:

的恶性肿瘤重度保障,作了较大升级,设计为津贴的形式:达尔文10号

依次赔付40%/50%/30%保额,累计给付3次。

①非恶性肿瘤-重度一恶性肿瘤-重度,间隔期180天

②恶性肿瘤-重度一恶性肿瘤-重度状态,间隔期365天

累计最高可拿120%基本保额,且包含恶性肿瘤-重度的新发、复发、转移和持续状态。

相比来说,把癌症的间隔期缩短至半年/1年,提高了理赔概率。达尔文10号重疾险

关键是保费不升反降,性价比非常高。

就癌症单项保障来看,30岁男性附加后,达尔文9号保费上涨1360元,而达尔文10号保费仅上涨900元。

相当于打了65折,性价比非常高。

再加上基础保障来看,作为预定利率2.5%的重疾险,达尔文10号基础保费肯定是上涨的,约10%左右。

但是,达尔文10号附加上癌症多次赔后,保费几乎与达尔文9号持平,30岁女性投保甚至比达尔文9号保费更低。

不得不说,达尔文10号真的是卷出天际!

癌症多次赔作为高发且实用的保障,还能把价格压这么低,实在是太良心了。

如果想要更划算的投保达尔文10号,强烈建议基础保障+癌症多次赔组合,价格梦回“预定利率3.0%时代”。

除了上述的“降价”买法之外,达尔文10号还有多种买法,毕竟有多项可选保障自由搭配。

接下来从不同年龄、不同需求、不同预算入手,给大家推荐2种买法。

1、预算有限

预算有限,可以只投保达尔文10号基础保障+较低的保额30万。

22岁,保终身,35年交,保30万,基础保障,男只需2724元/年,女只需2574元/年。

22岁时选择保终身、35年交,不附加任何保障,男性每年仅需2724元,女性每年只需2574元。

平均下来,每日花费约7块钱左右,便可拥有30万保额。

这样下来,涵盖了重疾、轻症和中症,同时还自带“意外重疾额外赔”保障,重疾赔付后,轻中症依然可以继续赔付。

在当前的同类产品中,达尔文10号的价格堪称是最划算的了。

2、预算充足

预算充足,建议把保额提高至50万,附加癌症津贴+妊娠重疾关爱金。

附加后,每年大约多花费900元左右,便能显著加强癌症保障。

例如,小慧在35岁患癌后,可先获得50万赔偿。

此后,每隔一年,只要仍处于癌症状态,无论是复发、转移、持续还是新发的癌症,都能获得赔偿。

最多可赔偿3次,第1/2/3次分别能领取20万、25万和15万。

注重癌症保障,或者是有癌症家族史的朋友,可以重点考虑附加,性价比非常高。

除此之外,这个阶段的女性,建议加上妊娠重大疾病关爱金,如果怀孕期间患重疾,能多赔50%。

只多加20元,一杯奶茶钱就能把孕期的保障做足,性价比还是很可以的。

当然了,预算充裕,投保时,建议把疾病关爱金、癌症津贴、住院津贴,以及特定心脑血管疾病保险金都加上,就更全面了。

写在最后

总体来说,达尔文10号的价格便宜、保障全面,性价比很高,是第一梯队的佼佼者。

尤其是更新后的癌症津贴责任,拿到钱的概率更高了,价格还能做到预定利率3.0%重疾险的水平,真的是很良心了。

除此之外,达尔文10号整体健康告知也很宽松,对身体有点小毛病的朋友来说,比较友好。

但买保险还是要综合考虑预算、需求和身体条件,选择最适合自己的方案。

如果你拿不准主意,或者想定制专属的保险方案,点这里>>>找专业顾问免费咨询。

达尔文12号重疾险

- 上一篇:国庆前的赚钱机会来了,人人可参与

- 下一篇:今天,是最后的机会