看了无数浪费钱的保单后,分享1千宝宝方案

很多新手爸妈,都想尽自己所能把最好最贵的东西给孩子。但是保险并非越贵越好,买对了遇上大事才能起作用。买错了不仅浪费上万保费,遇上大事也不能抵御风险。

大白看了无数粉丝发来的保单,总结了几类最常见的错误保险。如果有代理人推这种产品给你,你一定要注意了!

如果想要节省时间的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

捆绑了寿险的重疾险

捆绑了寿险的重疾险

1孩子没有负担家庭责任,没必要买寿险或重疾附加身故责任。粉丝问得最多的某某福,附加上寿险后,保费足足高了一倍

2代理人可能会告诉你,重疾险要捆绑寿险才能买,这都是销售套路!线上大把可以单买的重疾险,还能自行对比挑选出性价比高的

几十年后返钱的保险

几十年后返钱的保险

1有病赔钱,没病返钱,听上去像是免费获得了一份保障,其实里面水深着

2返还型保险保费比纯保障型贵至少一倍,几十年后返还的也就是你当初多交的这部分钱和一点收益,然而回报率不高还不如存银行

一张保单保所有的保险

一张保单保所有的保险

1以寿险作为主险,捆绑了重疾险、医疗险、意外险的保障,看上去什么都保,其实什么都保不好

2寿险和重疾险往往保额共有:确诊大病理赔后,如果再不幸去世,寿险不再进行理赔。也就是你花了两份钱,却只有一份保障

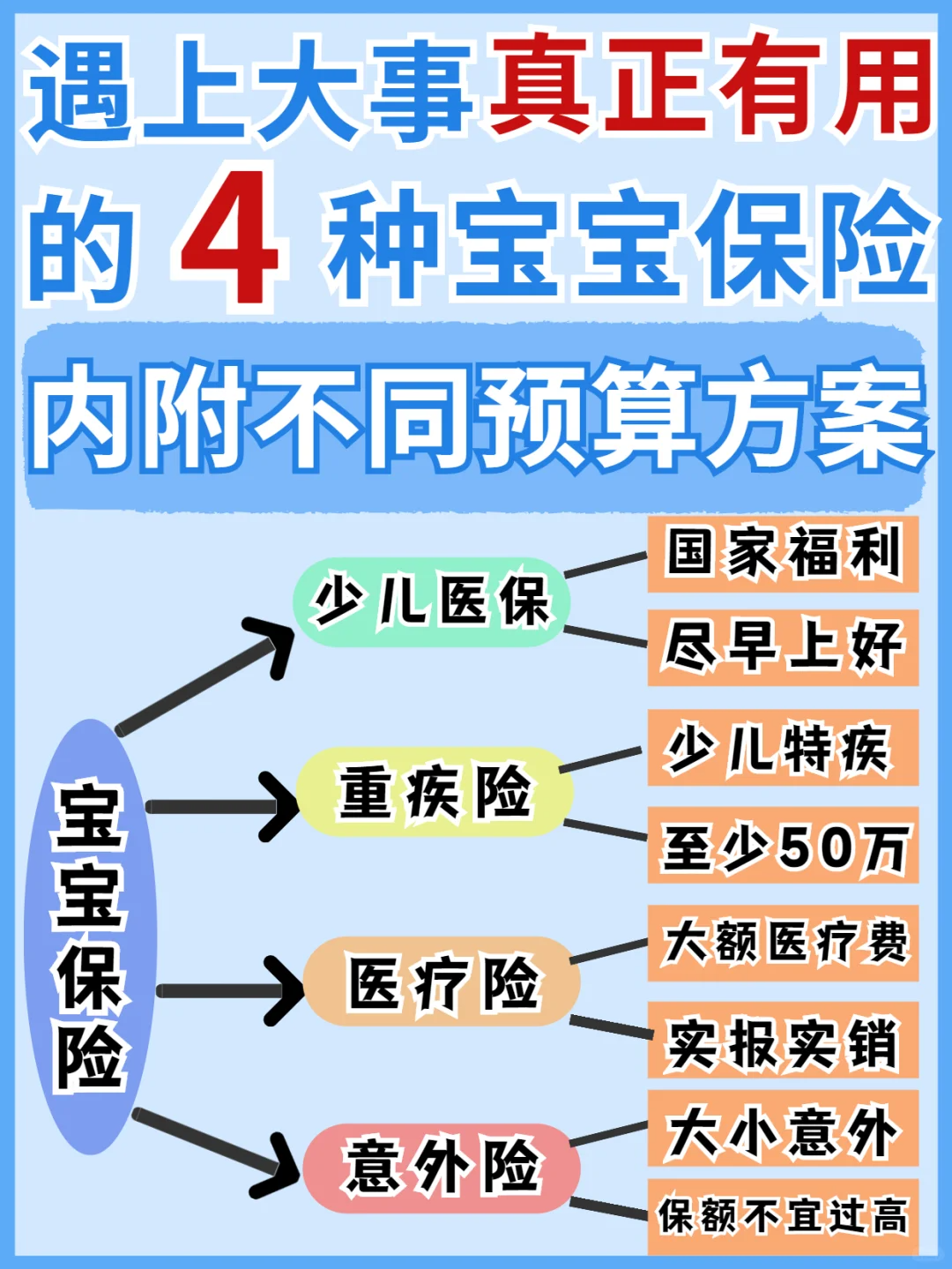

遇上大事,真正有用的保险就这4种

少儿医保

少儿医保

国家福利,一定要记得给孩子上。出生3个月内上好医保,那么自出生以来的医疗费用都可以报销

重疾险

重疾险

1保额建议50万,太少起不到作用

2关注是否保少儿高发重疾,例如白血病、重症肌无力、脑膜炎等

3勾选投保人豁免,缴费时间选择最长,保险的杠杆作用能发挥得最大

百万医疗险

百万医疗险

1优先选择免审核续保/保证续保x年的产品,不用担心理赔后买不到医疗险

2存款一般的家庭一定要选有医疗垫付的,患病后保险公司先垫付一笔钱,免去借钱的困境

意外险

意外险

1孩子保额不宜过高,10岁以下不能超过20万,18岁以下不能超过50万

2重点关注意外医疗保额、报销比例、是否有住院津贴

如果你还不知道怎么挑选的话可以点这里>>>预约在线咨询,顺便也可以更详细了解产品。

达尔文10号重疾险

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|735 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|589 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|348浏览