每月不到100元,也能买到成人重疾险|达尔文10号的重疾险配置

影响重疾险保费的因素主要有四点:年龄、保额、保障期限、产品形态(责任)。

被保人年龄是常量,保额和保障期限、产品形态是可选择的变量,想控制保费,就得从后三样着手。

每年1000左右预算

这种情况下,配置思路可以更偏向「过渡」——保险责任不用那么多,核心保障不缺就行,可以先在保障时间上做些「让步」,但保额可以稍微高一点。

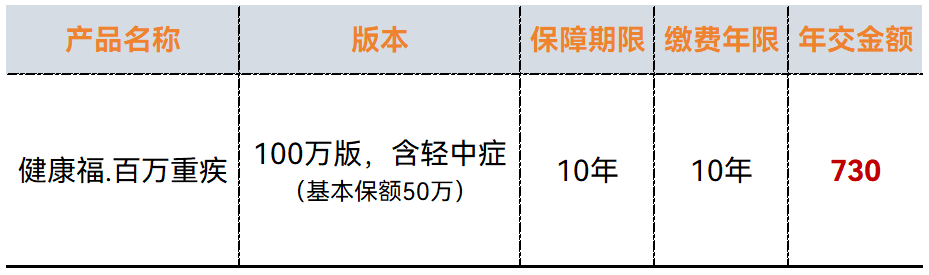

尤其是对于比较年轻的,还处于上升期的朋友,后期加保空间还是比较大的,因此可以暂时集中火力顾全保额,先买个保障10-20年左右的重疾险,保额买高高的,让它覆盖黄金上升期的因病返贫、因病损失收入的风险。

为方便理解,下面以25岁女性为例,用具体产品演示个方案:

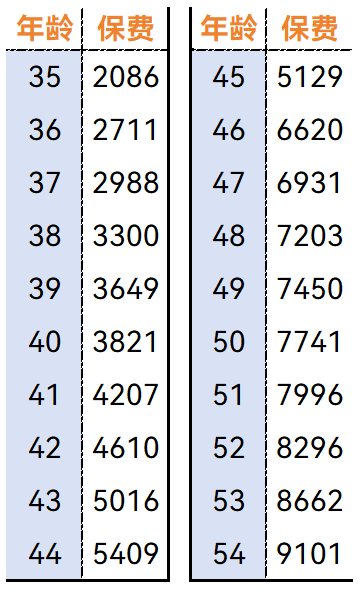

分别以35岁和45岁的人投保50万基本保额的健康福.百万重疾为例,展示给大家看下接下来的10年,每年的保费情况:

分别以30岁、40岁女性为例

总之,哪怕只买基本责任,该有的保障也都有,不仅有轻中重责任赔付,还有被保人豁免,如果是意外事故导致的重疾,还会额外赔付30%的保额,保障全面,保障力度也是杠杠的

借用关哥之前的话就是:

选择的标准,并不在于「买了会有多好」,而是「买了比不买会不会更好」。

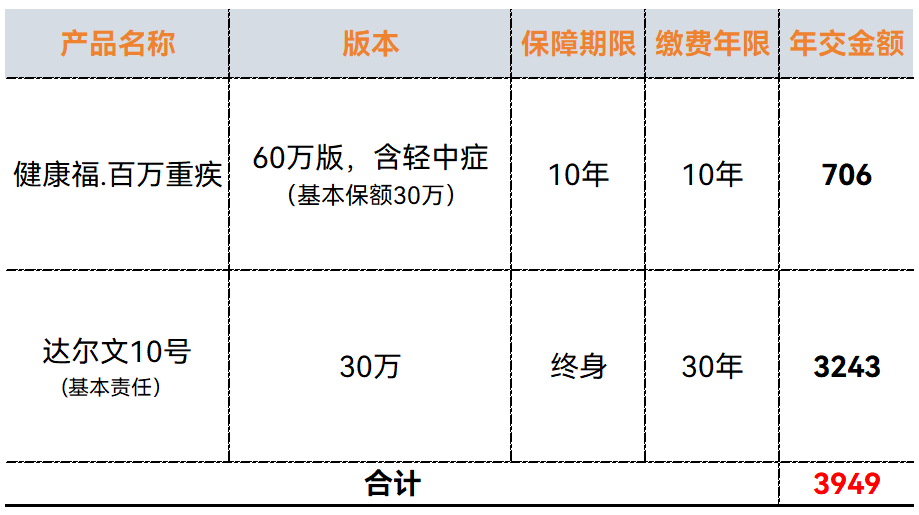

如果实在担心保额不够用,预算允许的话也可以再加一个中短期重疾险,比如第一个方案里面提到的「健康福.百万重疾险」,以30岁女性为例

每年不到4000元,如果在40岁之前确诊重疾,可一次性获赔60万,如果是意外导致的重疾,则是赔付69万,若接下来5年内还在健康福的保障期内,且还在必需的持续治疗阶段,第2-4年每年还可赔付3W,第5年赔付18W。

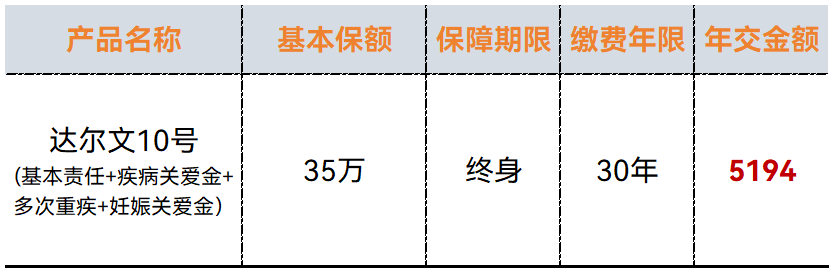

这个预算范围内,就可以在之前两个方案的基础上再提高下保障深度了,还是以30岁女性为例

可选责任怎么选择搭配,一看预算,二看需求,无需刻板模仿,可以根据自己的情况灵活调整。

最近一两年消费降级现象还挺明显的,一部分人是因为失业或调薪等原因导致的收入下降,必须要省钱,也有一部分是看到别人的收入缩水,感受到钱越来越不好赚了,于是开始精打细算,谨慎花钱。

不过不同于以前大部分人普遍认为保险是有闲钱时才去买的,如今很多人都有意识到,越是经济不少收入不好,抗风险能力就越是脆弱,因此就越是要做好风险管理,否则稍微遭遇个意外或者疾病,只会让本就不宽裕的经济状况更加糟糕。

尽管想把保障体系做完善些,重疾险「不菲」的保费成本却让很多人望而却步,尤其是预定利率上限调整后「涨价」的重疾险。

这也是为什么要写今天这篇文章的主要原因,希望能给大家提供点思路。

如果想要更个性化的方案配置建议,可以点这里进行预约顾问,和我们的顾问老师聊聊看,说不定思路能被打开呢。

达尔文10号重疾险

抵税利器中荷岁岁享护理险,买前必知的13个问题!

慧择小马老师|1095 浏览

限时放宽!给父母买长相安长期医疗险,免体检和人工核保啦!

慧择小马老师|889 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|351浏览