小淘气2号重疾险怎么买?3种高性价比买法推荐!

在少儿重疾险市场中,价格战和保障内容的同质化是常态。

然而,小淘气2号重疾险以其过硬的基础保障和创新的保障点,打破了这一局面。

它不仅提供了全面的保障,还具有高性价比,为家长提供了多种灵活的投保选择。

小淘气2号重疾险怎么买?3种高性价比买法推荐!

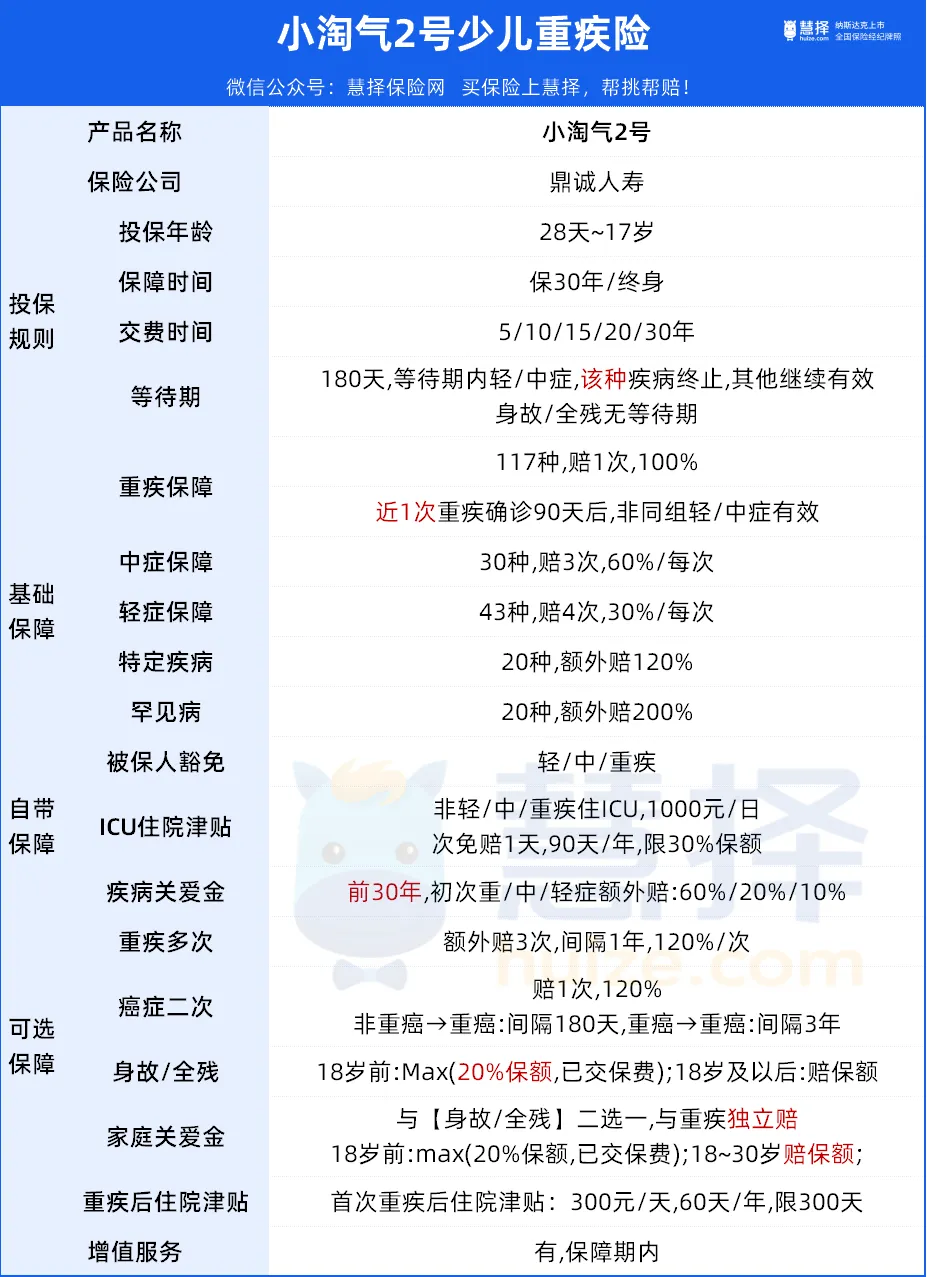

小淘气2号重疾险,好在哪里?

小淘气2号重疾险,好在哪里?

1、基础保障全面

小淘气2号重疾险的基础保障非常全面,覆盖了高发轻症/中症、少儿高发重疾、少儿特疾等,确保了赔付额度的充足。

等待期内若孩子不幸患上轻症或中症,只有该疾病的保障将终止,其他保障继续有效,非常宽松。

重疾确诊后满90天,轻症/中症还能再次获得赔付,且没有隐形限制条件,这在同类产品中可以说是非常友好了。

2、 创新保障实用

小淘气2号的创新保障体现在多个方面:

自带ICU住院津贴:即使是非重疾/中症/轻症导致的ICU住院,每天也能领取1000元住院津贴,降低了理赔的门槛,为孩子提供了额外的保障。

重疾后住院津贴:从首次重疾开始,不论疾病或意外住院,都有300元津贴,哪怕住一天也能赔,充分考虑到了大病后身体状况不佳,可能需要住院的情况。

家庭关爱金:在重疾理赔后,若孩子不幸身故,还能再次获得赔偿,相当于额外提供了一份保30年的少儿定期寿险,用于对家庭养育成本的补偿和对失去亲人后情感创伤的人性化关怀。

总的来说,小淘气2号是一款很不错的少儿重疾险,它的可选保障组合方案也比较多。

那小淘气2号怎么买呢?我们今天就从保费预算的角度,给大家推荐3个性价比超高的搭配方案。

三种购买方案

方案一:每年几百元,80万基础重疾保障!

面对少儿大病的“三高”现象——高发病率、高治疗费用和高治愈率,家庭的经济实力在一定程度上决定了孩子的治疗效果。

因此,在预算有限的情况下,选择重疾险时,保额的重要性远高于保障期限。

如果保额不足,保险的风险转移功能将大打折扣。

例如,有家长每年花费3000多元,却只购买了10万保额的重疾险,这在真正需要时,远远不够。

那么小淘气2号怎么买才划算呢?今天小马给大家推荐一个经济实惠的买法:

定期高保额方案:保30年,基础保障+【疾病关爱金】

选择这个方案,每年只需要投入几百元,就能获得高达80万的基础重疾保障。

以0岁男/女投保50万额度为例,交20年,保30年,首次理赔的赔付比例相当高:

重疾:赔160%,即80万

中症:赔80%,即40万

轻症:赔40%,即20万

特疾:赔280%,即140万(如少儿白血病)

罕见病:赔360%,即180万

此外,这个方案还自带ICU住院津贴,非轻/中/重疾住院,每日有1000元津贴,保障覆盖整个30年的保障期。

为什么这么配置?

首先,基础的重疾、轻症、中症、特疾、罕见病保障是必要的。

其次,附加的疾病关爱金,显著提高了赔付额度,使得保障更加充分。

前30年,首次理赔的重疾/中症/轻症,分别额外赔60%/20%/10%。

这不仅提高了三项基础保障的保额,而且覆盖了整个保障期。

要知道,“前30年额外赔”非常少见,同样在保 30年的情况下,小青龙2号、大黄蜂9号,是前10年额外赔,青云卫2号是前15年额外赔。

相比市场上其他产品,小淘气2号在加上疾病关爱金后,真的性价比很高!

一年几百块钱的投入,可以保到孩子经济独立,是一个相当划算的选择。

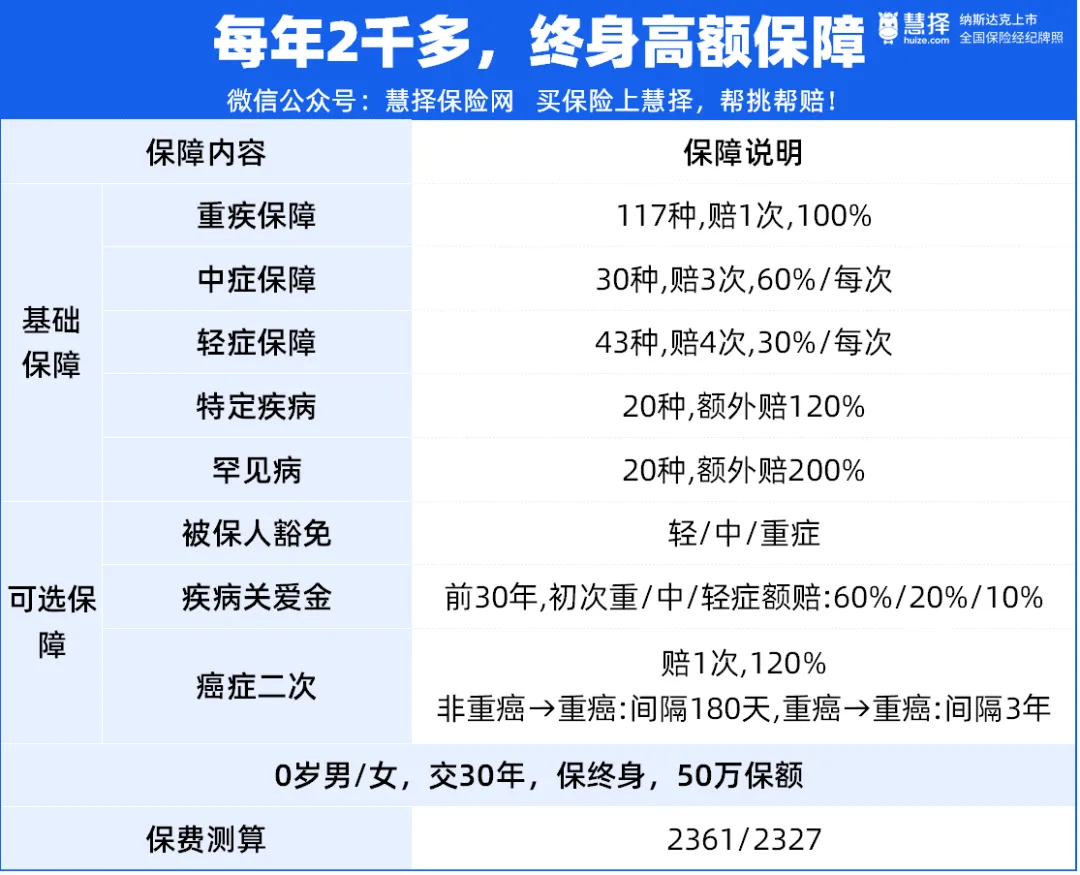

方案二:每年2千多,终身高额保障

孩子的人生很长,面对的未知风险也很多,在孩子身体健康、保费较低的时候,选择一份保终身的少儿重疾险,能够很好地应对未来的风险,是很多家庭的共同选择。

那么在预算比较充足的情况下,小淘气2号怎么买呢?

我们来看看方案二:

终身高保额方案:保终身,基础保障+【疾病关爱金】+【癌症二次赔】

这个方案在定期高保额的基础上,将保障期限延长至终身,并增加了癌症二次赔的选项,为孩子的一生提供了稳固的健康保障。

主要的提升在以下二个方面:

①延长保障期限:从保30年提升至保终身,确保孩子在任何年龄阶段都能得到保障。

②增加癌症二次赔:增加针对癌症的加强保障,首次癌症后,若3年后再次患癌,或首次非癌症后180天患癌,可再赔120%。

选择这个方案,0岁男孩,交30年,保终身,每年保费大约2361元,保费不会太高。

同时,考虑到孩子一旦得过重疾,长大后可能很难再买到重疾险,这个方案直接保终身,“一步到位“地解决了问题。

相比市面上许多终身重疾险产品动辄五六千的年保费,小淘气2号重疾险的这个购买方案在保障水平上具有极高的性价比。

对于希望给孩子一个终身保障的家庭来说,这是一个非常划算的选择。

那很多人可能会问:如果首次得癌症,第二次得的不是癌症,是不是就赔不了了?为什么不选择附加【重疾多次赔】呢?

当然了,如果预算充足的话,可以两个都选上,加上【重疾多次赔】以后,符合条件的话,不同重疾可以额外赔3次,每次赔120%,是个很好的补充保障。

但如果预算有限的话,我们还是建议先加【癌症二次赔】,因为无论是对于大人还是小孩,癌症都是最高发的大病,可以先把癌症保住,预算充足的情况下,再考虑其他附加保障。

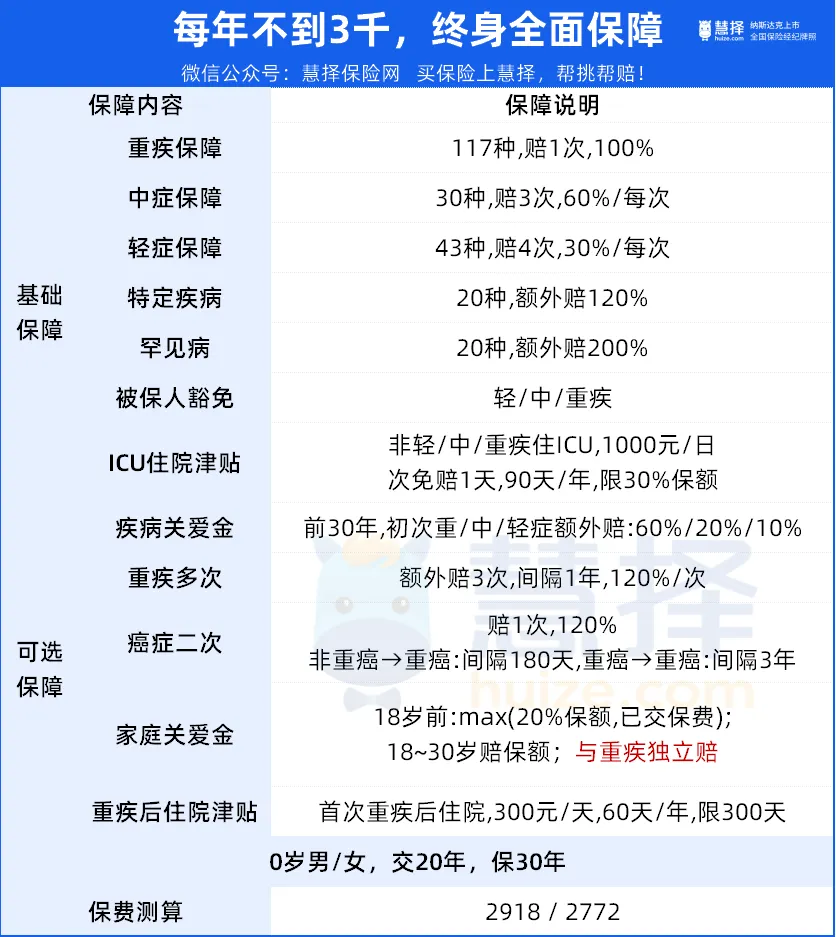

方案三:每年不到3千,终身全面保障

那对于追求全面保障的家庭,小淘气2号怎么买呢?

我们来看看方案三:

终身全面保障方案:基础责任 +【疾病关爱金】+【癌症二次赔】+【重疾多次赔】+【家庭关爱金】+【重疾后住院津贴】

在方案二的基础上,方案三进一步增加了【重疾多次赔】、【家庭关爱金】和【重疾后住院津贴】,为孩子提供了一个全方位的保障体系。

方案三的主要升级包括:

重疾多次赔:在癌症二次赔的基础上,增加了不同种重疾的多次赔付,符合条件每次赔付120%,额外赔付3次,与癌症二次赔形成互补,确保了保障的全面性。

家庭关爱金:考虑到终身重疾险一旦加上身故/全残保障,保费会大幅飙升,方案三选择了家庭关爱金作为替代,如果孩子30岁前身故,可以直接赔保额,既控制了保费,又提供了相应的保障。

重疾后住院津贴:0岁孩子,附加这项责任的话,每年保费也就多几十块,但能为大病后的身体恢复提供额外的经济支持,也是很划算的一个选择。

整套方案算下来,0岁男孩,50万保额,交30年,保终身,每年的保费是2918元。

还不到3千快,就可以拥有一份这么全面的终身保障方案,超值!

写在最后

那如果自己的职业属于5-6类,有哪些保险产品可以买呢?

总的来说,小淘气2号重疾险保障全面、投保灵活,且性价比超高,是少儿重疾险里面非常优质的一款产品。

上面我们推荐的“定期高保额”、“终身高保额”,和“终身全面保障“三个方案,可以满足不同家庭的需求,大家可以对应自己的需求和预算来做选择。

预算相对紧张的情况下,可以选择方案一,预算相对充足,建议选方案二,预算相当充足,直接选方案三。

达尔文12号

福临门两全C款,节税神器,现在投,明年多省一大笔钱

慧择小马老师|898 浏览

年化达10%!个税最高省5400元!中意悠然金生来了…

慧择小马老师|722 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览