3.0%vs2.5%——增额寿收益差别

距离正式结束3.0%时代仅有两天,即将迎来2.5%的新时代!

这两天我们也陆续拿到按照预定利率2.5%设计的新产品资料,看了一下,真的是大为震撼。

这篇文章呢,就带大家提前看一下3.0%vs2.5%——增额寿收益差别

&3.0%vs2.5%——增额寿收益差别

再来看增额寿,最核心的就是它的收益部分,就是现金价值的差距。

预定利率3.0%的增额寿,拔尖的产品后期复利能接近2.8%甚至2.9%,如果是按照预定利率2.5%去设计,受各种因素影响,那么最终产品的收益也就在2.2%左右,差距已经不止0.5%了。

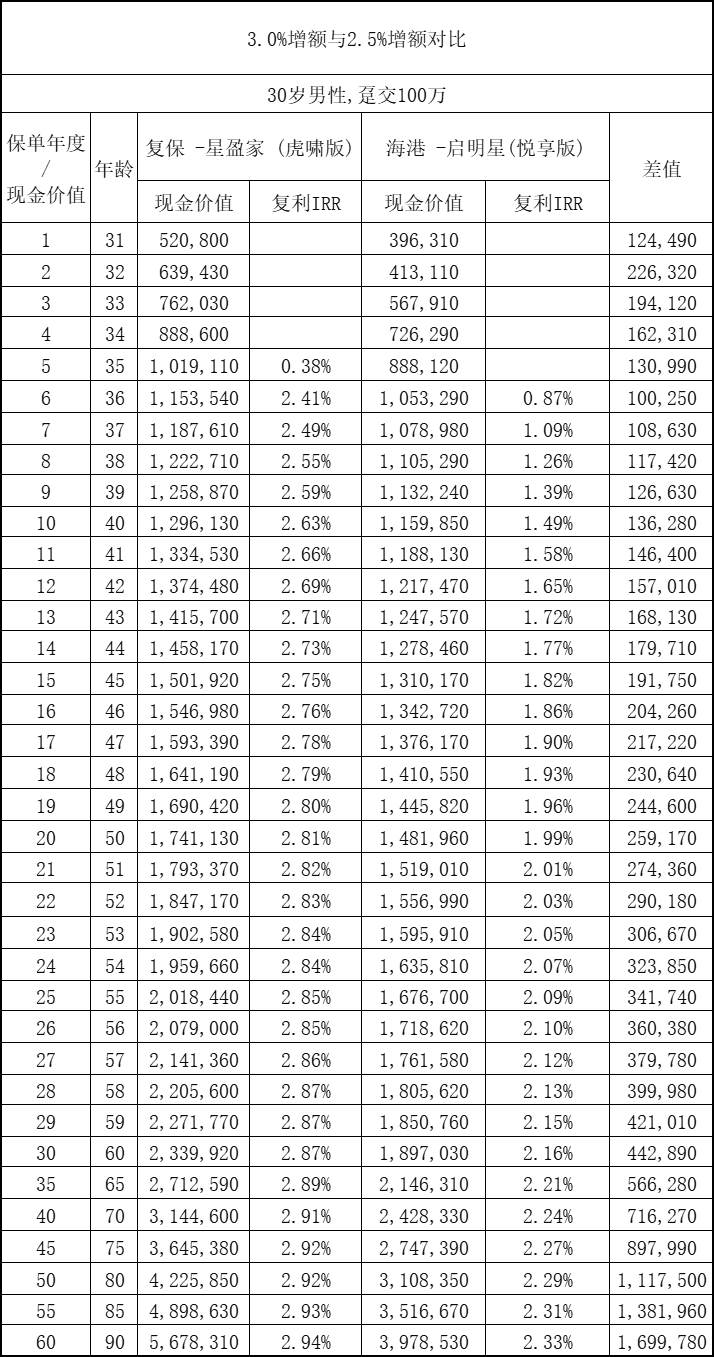

比如新出的2.5%预定利率的增额寿,名字叫海港人寿的启明星(悦享版)。启明星这个IP,有一些老朋友可能会熟悉,是增额寿比较热门的IP,以收益著称。

下面呢,我就把它和现在3.0%的增额寿——星盈家(虎啸版)做个对比,让大家感受一下。

以30岁男性,趸交100万为例。不是说一定要拿出这么多,只是为了方便计算。

在投保第10年,星盈家(虎啸版)现金价值,已经增值到129.6万,复利达到2.63%;

2.5%启明星(悦享版),才增值到115.9万,复利只有1.49%,有点惨淡啊。

第十年的时候,收益就差了13.6万。且两者的差距会随着时间的积累,越拉越大。

比如投保第20年,星盈家(虎啸版)复利已经达到2.8%,而启明星(悦享版)才刚到2%。

要是再拉长,到保单第60年,星盈家(虎啸版)复利已经达到2.94%,启明星(悦享版)只有2.33%,两者之间收益相差170万左右。这差距,都够二线城市一套房了。

当然,我们存增额寿,也不可能这么久不取,只是为了对比下收益的真实差距。

总的来看,别觉得只是从3.0%调整至2.5%这么简单,其间的收益差距往往不止0.5%,而且金额越大,差距越大。

星相守2号百万医疗险

年金险怎么选?太平e满多年金保险,第5年开始领,满期拿回保费

慧择小马老师|323 浏览

星福家天马版:躺收最快的增额寿,钱存进去,2年返本!

慧择小马老师|583 浏览

短短3天,她帮客户要回了漏赔的100万!

慧择小马老师|360浏览