龙抬头3.0和大富翁3.0,爆款年金怎么选?有什么区别?附官方投保入口!

8月想买高领取的养老金。

肯定少不了在龙抬头3.0和大富翁3.0之间纠结。

龙抬头3.0,领取金额和现金价值高,不管是前期还是长期,收益表现都很好。

大富翁3.0,则是少有最早可以40岁开始领年金的,投保门槛低。

都是热度很高的TOP级年金险,怎么选?

今天来好好做下测评,拿不准主意可以对号入座。

投保规则上有什么区别?

老规矩,先上一个产品形态对比图:

大富翁3号和龙抬头3.0,投保都比较宽松,不用健康告知,领取后仍有现价,并且支持减保。

两款年金险主要有3点区别:

1、领取时间差异

大富翁3.0,虽然常被称作养老金,实际上更像是一个年轻人的FIRE神器。

它允许40岁起就开始领取年金,而养老金则需等到退休年龄,一般女性要到55岁,男性要到60岁,才能领。

而龙抬头3.0,则是一款纯粹的养老金产品,领取时间限制较多:

比如说,你想在55岁领取,最晚也要在35岁前投保买。

2、保证领取不同

龙抬头3.0,虽然有A款和B款,不过主要区别是投保年龄和领取年龄,养老金领取方案没有变化,还是同一款产品。

A/B两款,都不支持保证领取的,身故时赔付当年的现金价值。

大富翁3.0也有2个方案。

方案一,侧重高领取,所以同样没有保证领取。

而方案二,则是保证领取到80岁,不过一定程度上牺牲了领取利益。

但也给了大家更多的选择,毕竟有的人对于「保证领取」还是非常在意的,确定性更强。

3、减保规则不同

两款年金险都支持减保,不过具体规则不同。

大富翁3.0的减保规则写在合同里,不过有20%限制:

龙抬头3.0的减保规则没有写在合同里,而是以保全规则的方式约定,未来也存在调整的可能,减保没有20%的限制。

龙抬头3.0的减保规则比较宽松,不过最低保费要求稍高一点。

总的来说,大富翁3.0,投保门槛低,最早40岁可以领取,领取方案多,灵活性更好。

而龙抬头3.0减保规则比较宽松。

领取金额上有什么区别?

以40岁女性,年交10万,交5年,60岁领取为例,看看大富翁3.0方案一和龙抬头3.0 A款的区别:

数据很直观,我们从三个方面来分析:

1)领取金额

龙抬头3.0:每年可领取52500元。

大富翁3.0:每年领取50000元。

显然,龙抬头3.0每年多出2500元,钱不多但累积起来也不少。

再看看不同的缴费期下,男女在养老金的领取上,两款产品有啥区别:

直接说结论:男性买龙抬头3.0,领的钱更多;

女性买龙抬头3.0选择短期缴费领钱更多,如果选择长期缴费,大富翁3.0更有优势。

2)现金价值

年金领取后,两款养老金都有现金价值,其中:

龙抬头3.0:现金价值持续至90岁

大富翁3.0:现金价值持续终身

80岁前,龙抬头3.0的现金价值更高;

80岁后,大富翁3号的现金价值更高。

现金价值只在退保和身故时有用,如果在意80岁后的退保金,那大富翁3.0略有优势。

但我们也得考虑下,这几万块钱的差距,在50年之后,意义还大不大。

3)保单利益

持有至100岁,两款产品的IRR都能超过4%。

龙抬头3.0在前期表现更佳,60岁时IRR就能达到3%。

90岁以后,龙抬头3.0没有现金价值了,但累计领取还是更高。

而91-95岁之间,大富翁3.0的生存总收益略胜一筹。

想要领钱多:40岁以下的,选龙抬头3.0;40岁以上的,选大富翁3.0。

想要领钱早:选大富翁3.0 ,最早40岁就能领,而龙抬头3.0最早55岁起领。

承保公司有什么区别?

选年金险,承保公司实力很重要。

龙抬头3.0,背后的承保公司是君龙人寿。2008年成立,注册资本7亿。

君龙人寿的大股东是厦门建发集团和台湾人寿,各占50%。

建发集团,厦门的国有独资企业,去年营收7600亿,世界500强。

台湾人寿,是台湾第一家寿险公司,成立于1947年,有70余年的寿险管理经验。

君龙人寿整体偿付能力充足,风险评级BB,表现稳健。

而大富翁3.0,背后的承保公司是富德生命人寿,2002年成立,是中国加入WTO后首批保险公司之一。

从资产规模和保费规模上看,富德生命都是家不折不扣的“大公司”。

2023年,保费收入达到1100亿左右,位居行业前十;公司总资产规模超5100亿元,也在寿险公司里排名前十。

不过,富德生命唯一受争议的一点是:近三年没公开偿付能力数据。

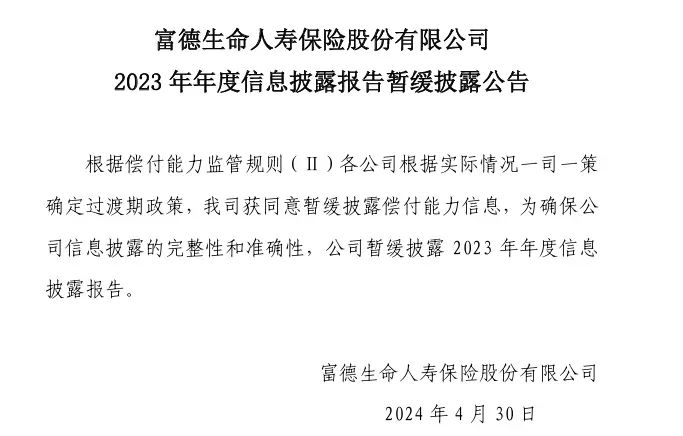

但这也是监管允许的。(2022年中国保险“偿二代”第二期正式实施,监管允许保险公司根据自身情况,申请在过渡期间不公开披露数据。)

过渡期数据可以不公开,但也要准时报送监管。

目前来看,公司一切运营正常。

写在最后

说了这么多,最后给大家总结下,2款年金险要怎么选?

想要高领取,同时更喜欢国企背景的保险公司,可以选择龙抬头3.0;

想要提前退休,或者年龄大一些,买不了龙抬头3.0的,可以选择大富翁3.0;

想要10年以上更长期缴费,或想要附加万能账户的,也可以选择大富翁3.0。

养老是个整体规划,有兴趣的朋友可以找大白,帮你全面对比一下。

不同的养老年金,保单利益差很多,买错了,每年可能少领大几万块钱。

想买养老年金的朋友,抓紧时间找大白聊聊吧!

达尔文12号重疾险