30岁女生,怎么给自己安全感?3种规划思路太保福有余、快享福、龙抬头3.0分享!

这个月因为大批保险要停止销售,太多人来做保险规划。

简直忙到爆炸。

其中咨询最多的,我发现都是女生,年龄差不多在30岁左右。

可能女生天生对风险比较敏感吧。

她们大多都想给自己准备一份,未来能稳稳领钱的现金流。

有的是想自己退休后用;

有的是想过几年就领钱;

有的则没有明确使用时间。

我把其中比较有代表性的3种规划思路,分享大家。

希望对有需要的朋友,能做个参考。

一方面是对未来延迟退休的担忧,觉得自己不能撑到60多岁才退休;另外也对未来养老金担忧。

社保的养老金是「现收现付」制。

现在年轻人交的社保,其实当下就发给了现在的退休老人;

未来我们的养老金,由未来的年轻人交。

现在是几个年轻人养一个老年人,未来是一个年轻人养好几个老年人。真的不知道未来的养老金要怎么发~

所以很多朋友都开始给自己筹备养老金。

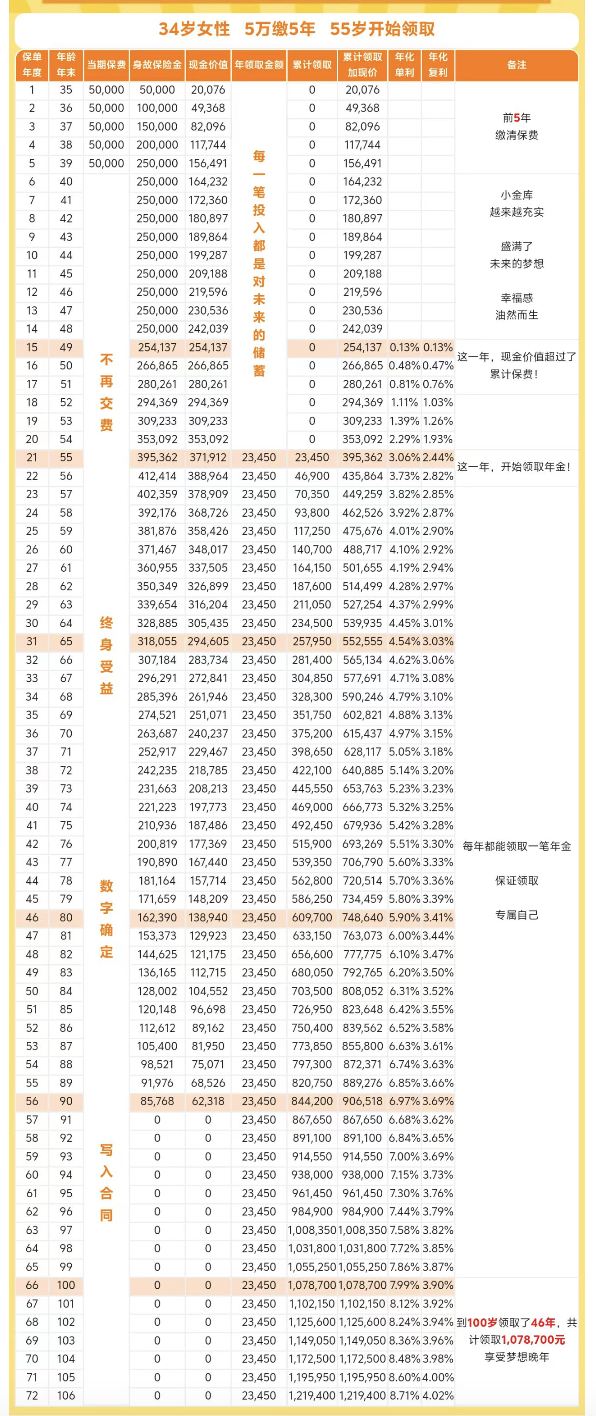

从55岁起,每年领取23450元 ;

——未来不管是不是延迟退休,从55岁开始领是写进合同的。

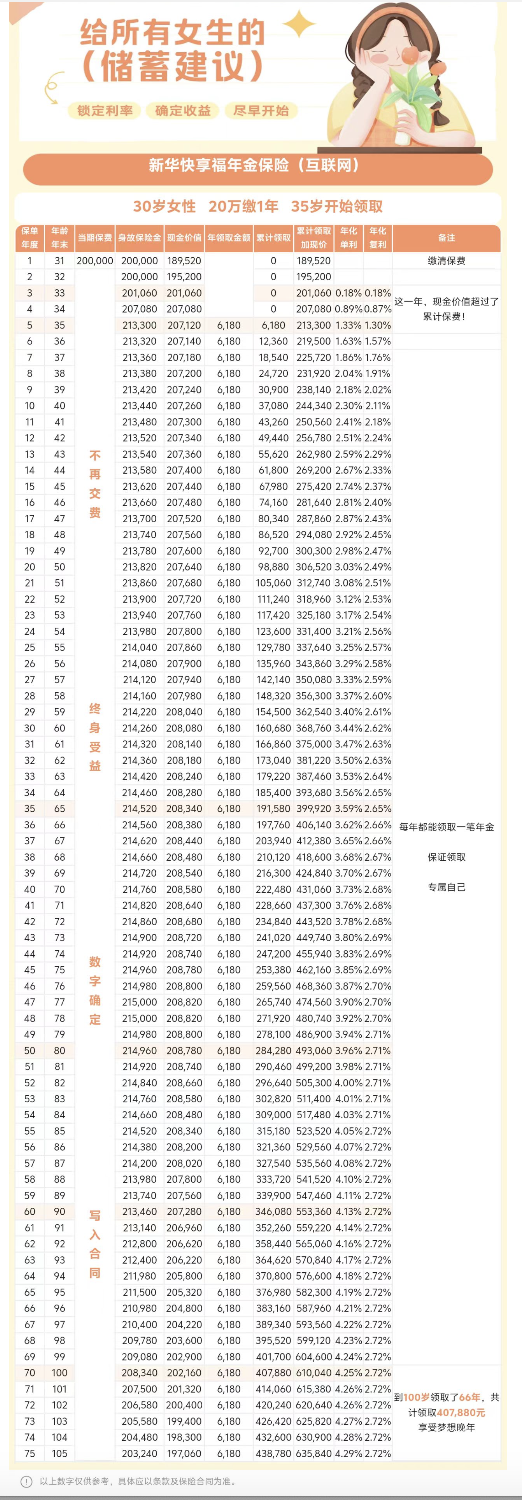

上面的养老年金虽然很好,但有个女孩,做自由职业。

自己交的社保很少,未来也没打算靠社保养老金生活。

1.快返:很快能领钱;

2.年金:每年都领一笔固定的钱。

目前比较不错的快返年金,是快享福。

买入之后,

第3年, 现金价值超过保费;——这时候如果有急事要退保取钱,就不会有损失。

从35岁起,每年领取6180元,相当于每年给20万保费的3.1%;——可以领一辈子。

相当于投入的保费一直都在,每年领3.1%的利息。

不过和前面的养老年金最终4%的复利比起来,这类即期年金要少一些,不会超过3%。

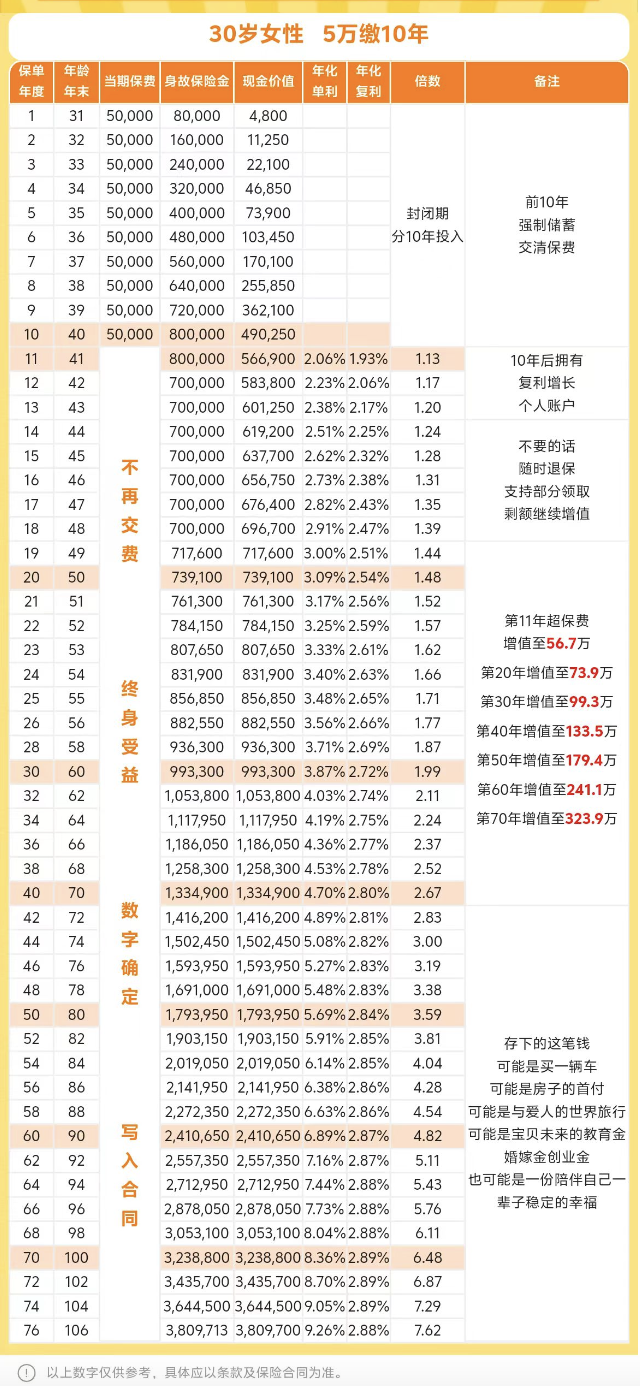

需要用钱的时候,可以取出来;用不到的钱,继续放在里面增值。

到50岁,交完钱10年后,账户有73.9万元,复利2.54%,单利3%;

到60岁,交完钱20年后,账户有99.9万元,复利2.7%,单利3.8%。

每年最多取基本保险金额的20%,最多取5次就能全部取出来。

以上这些产品,买的话都有一些要注意的地方。

1.用长期不用的钱买

像增额寿,一般前七八年都不要取钱出来,年金险则更长,一般要十几年都不要动,不然会有亏损。

2.对未来的收入预期保守点,保费别太高

以至于前几年买的保险,不少人都没钱交保费。

买保险时,对未来的收入不要太乐观,尽量保守点,别给自己太大保费压力。

就算错过这次,大不了以后有钱了,到时候再买呗。

生活总还是要优先过下去的。

当然了,如果你想在8月底产品调整前,给自己买一份,可以随时找小编咨询。

小蜜蜂6号意外险