不知道大家是不是跟我一样,自从银行利率下行后,都不知道怎么处理攒下来的钱,买股票、基金,又怕被割韭菜

研究了不少其他朋友发的经验贴,低风险能让钱稳健增值的好方式有这 3 种,大家可以参考

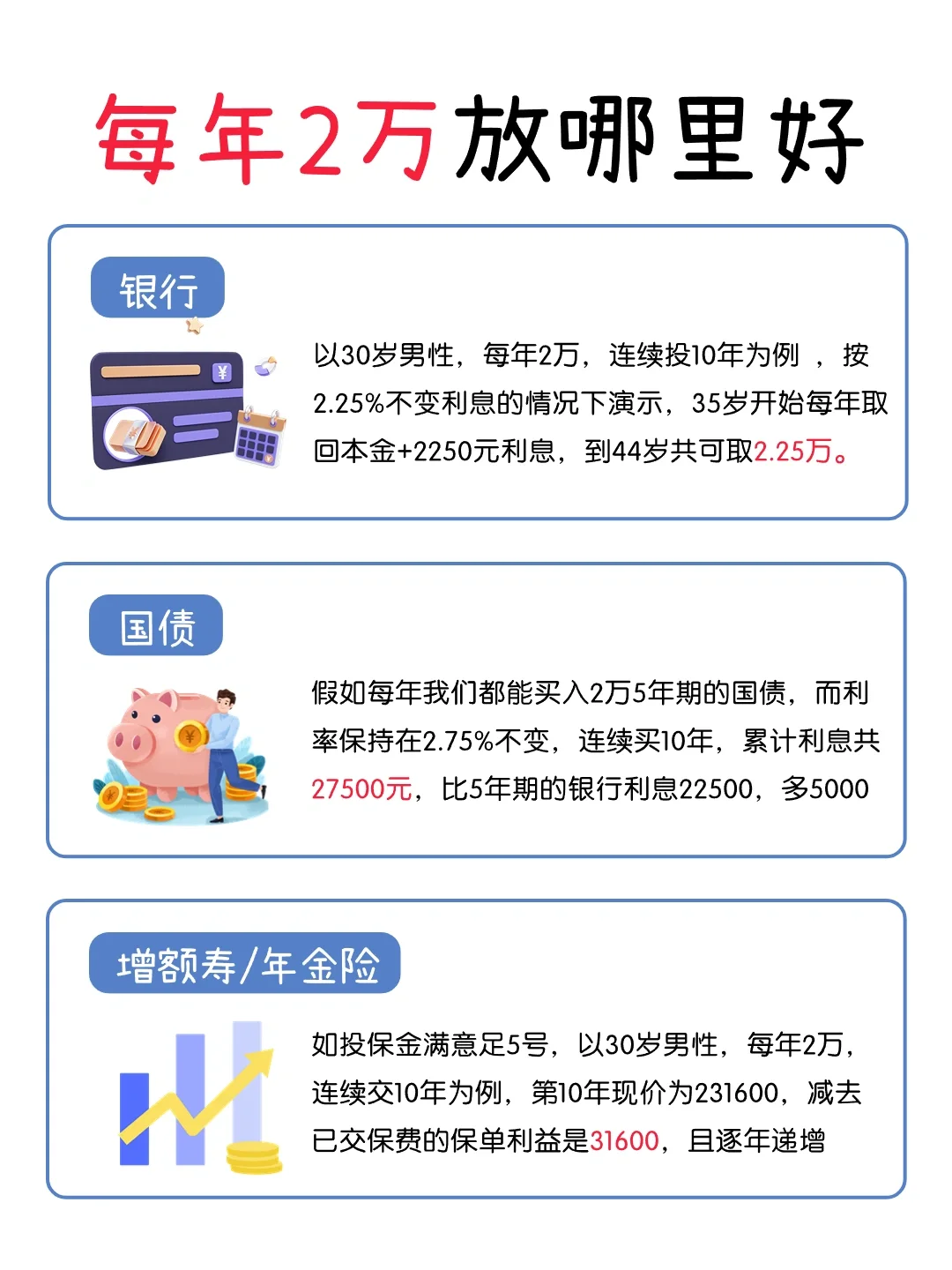

一、存银行

银行存款,50 万以内是安全的

不过银行存款利率,今年就下降了几次,具体可以看图 2

现在 5 年定存,银行利息 2.25%

以 30 岁男性,每年 2 万,连续投 10 年为例 ,按 2.25%不变利息的情况下演示

35 岁开始每年取回本金 2250 元利息

到 44 岁共可取 2.25 万

不过这是要在连续 10 年 5 年定期存款利息不变的情况下才有的利息

二、投国债

国债,由国家发行,背靠政府,安全性高,但也难抢

尽管国债背靠政府,利率也在持续下跌

最新一期发布的 3 年期国债利率 2.63%,5 年期的是 2.75%

假如每年我们都能买入 2 万 5 年期的国债,而利率保持在 2.75%不变,连续买 10 年

累计利息共 27500 元,比 5 年期的银行利息 22500,多 5000 元

不过这都是假设在我们抢购成功,并且利率保持不变的情况下才有 实际上,每次国债发行,很多人连个影都没看着,就没了

三、交增额寿险或者年金险

增额寿险和年金险,稳健增值的保单利益会写进合同,并且受到《保险法》的保护,即使利率下行,也没关系,咱们的保单利益还是跟合同走

增额寿险,还会保障被保人身故责任,被保人身故后,会一次性赔付一笔钱

年金险,会按照合同定期定量地领取年金

如果急需用钱,可以申请保单贷款或减保部分现金价值,取钱出来用,非常适合有储备教育、婚嫁、养老等规划的朋友

如 30 岁 J 先生,投保

金满意足5号,每年交 2 万,交 10 年,70 岁领取,保证领取 10 年

保单第 10 年,现金价值比已交保费多 3.16 万

70 岁开始,每年领 4.066 万

80 岁,累计共领 44.726 万

养老年金首次领取日后且在 10 年保证领取期内身故,至少保证领取到 40.66 万

在这里想告诉大家,一般的养老年金都不支持减保,金满意足5号不仅支持减保,现金价值持续超过 100 岁,能实现早期灵活用钱,晚期领取养老年金,一份保单 2 份用法

从资产配置来看,以上三种安全稳健增值的方式都非常必要

合理地分配规划,能让我们的资产运作更好,利益也能最大化

如果有不明白的,欢迎找大白一起交流

如果你还不知道怎么挑选的话,可以问我>>>立即咨询,希望各位也能选到合适的保险呀