300万怎么存??既安全又可以靠它养老!

更新时间:2024-08-09 15:25

最近很久不见的闺蜜突然问我,如果她把老家的房子卖了,手持 300 万,买什么既安全收益也还可以 实现躺平养老。

大白给了两个选择:年金险或者增额终身寿险

年金险和增额终身寿险,都是储蓄性质的保险。

先把钱交给保险公司,保险公司拿着我们的保费去投资,等到我们要用钱了,再从保险公司那领钱。

保费不能白用,所以拿回的钱里,会包含保险公司分给我们的收益。而这部分收益是确定的。

除了收益确定,由于是用作未来的生活,所以一定要安全。在资产新规后,除了国债、50 万以下的银行存款外,安全的资产就只有年金、增额终身寿了。

那这两者有啥区别呢

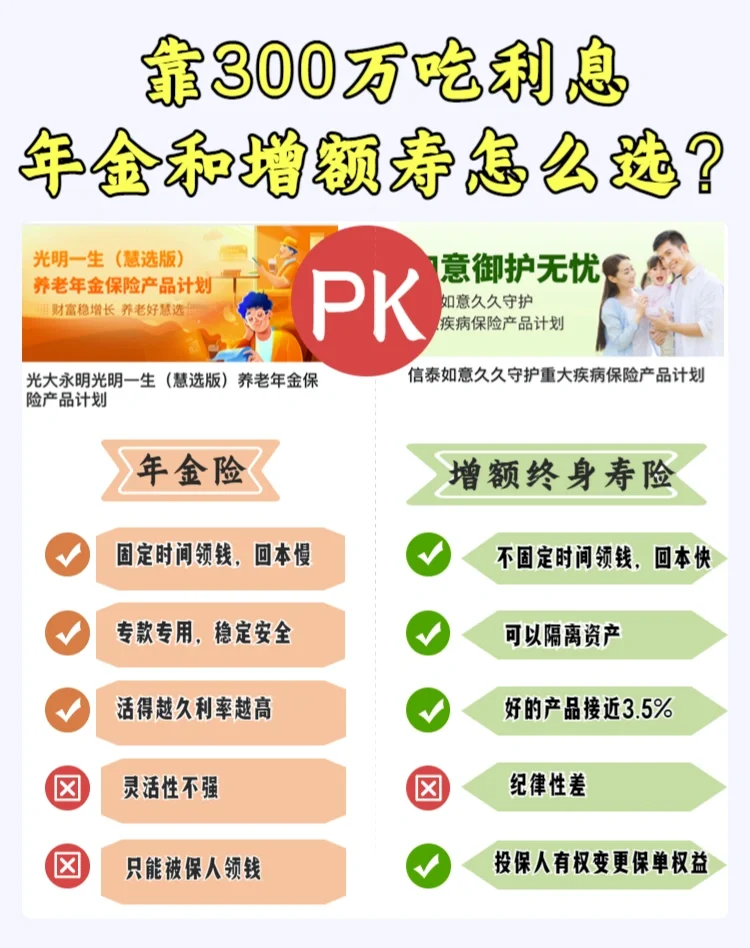

1 领钱方式不同

年金险有点像社保养老金,到了固定的年龄,比如 60 岁,开始领固定的钱,什么时候领,领多少在投保前就已经确定了

增额终身寿险比较灵活,等你想用钱时,直接减保取现就可以,哪年领、哪年不领、领多少,自己决定

2 保单利益不一样

年金险,比如养老金,它是活多久领多久,好产品的实际收益,能达到 4%+

增额寿,是无限趋近于 3.5%

3 领钱的人不一样

如果是给别人买,比如你做投保人,孩子做被保人

年金险是被保人孩子领钱,其他人不能代领

如果你给孩子买的是增额寿,钱怎么花、给谁花都由你来掌控

只有投保人有权利操作减保、加保、保单贷款及退保,能防范子女随意挥霍或被借被骗

年金险和增额终身寿险要怎么选择呢?

年金险

特点:安全稳定,实现专款专用

适合人群:如果你已经很明确它的用途、什么时候要用、留给谁用,不希望发生提前挪用的情形,年金险更合适

增额终身寿险

特点:安全稳定,非常灵活

适合人群:只想单纯存钱、追求稳定增值,或者留一笔安全资金,以备不时之需,至于什么用途还不确定,增额寿更合适

那像我闺蜜,目前 29 岁,未婚未育,工作稳定,也不太清楚未来有哪些计划,只想安全地存一笔,追求稳定的复利,就更建议增额终身寿险啦

如果你有这方面的规划,可以留言,大白帮你看看

如果你还不知道怎么挑选的话,可以问我>>>立即咨询,希望各位也能选到合适的保险呀

![]()