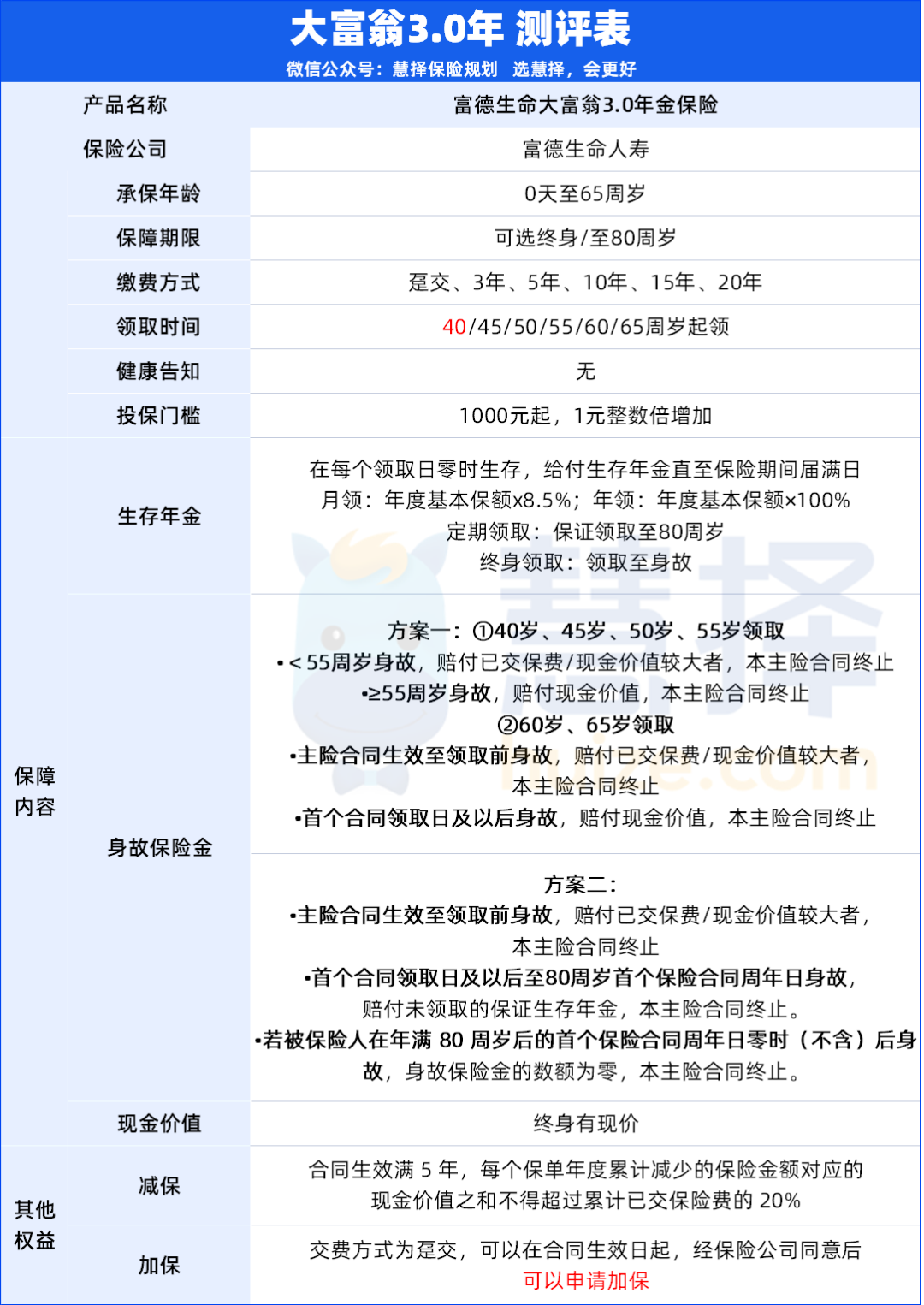

收益惊人!大富翁3.0值不值得买?怎么买?

大家都知道现如今银行存款利率下跌到2.0时代,30年超长期国债的单利也不过2.57%,

保险预定利率最高不能超过3.0%;

在这个不确定的时代,能稳定增值工具的利益都这么低,

有没有一款产品利益能高一些?还真有!

就是最近风吹的很大的大富翁3.0年金险,

超高的保单利益让它直接成为年金榜单第一,并且优势亮眼:

领取时间最早可选40岁

保单利益高,IRR最高可破4%

终身有现价,可申请减保和保单贷款

大保司,大品牌

投保门槛低,最低1000元起投

但它的保单利益是不是如传闻中那样,能让我们在不确定的时代,抓住一份“确定的幸福”。

别急,今天就给大家测评一波。

大富翁3.0PK市场第一梯队年金险

谁的保单利益更胜一筹?

大富翁3.0的保障期可选保终身或保至80周岁,身故保障有2个方案可选,

相当于大富翁3.0有4种方案可选,我们先看看这4种方案里,谁的保单利益最高。

以30岁男,年交10万,交10年为例:

从上表可以看出:

年金领取高:保至80周岁方案一15万>保终身方案一13万>保至80周岁方案二12.8万>保终身方案二11.3万

保证领取金额高:保至80周岁方案二26.88万>保终身方案二23.81万

保单前30年现金价值高:保至80周岁方案二

保单到35年现金价值高:保终身方案二

保单40年及以后现金价值高:保终身方案一

保单前40年总利益高:保至80周岁方案一

保单45年及以后总利益高:保终身方案一

如果只考虑保单利益高低,

想要年领取高的朋友,可以选【保终身方案一】或【保至80周岁方案一】

想要保证领取金额高的朋友,可以选【保至80周岁方案二】或【保终身方案二】

想要总保单利益高的朋友,可以选【保至80周岁方案一】或【保终身方案一】

想要现金价值高的朋友,可以选【保至80周岁方案二】或【保终身方案二】

大富翁3.0的保单利益都不错,那对比市面上的其他产品,它保单利益是否能站稳脚跟?

我们直接从市面上保单利益第一梯队的产品筛选出3款进行对比:

30岁男,5年交,年交10万,保终身,60岁起领▼

(点击查看大图)

每年领取最高:大富翁3.0保终身·方案二6.8万>安享颐生(青竹版)保证领取10年6.1万>大富翁3.0保终身·方案二5.91万>享颐生(青竹版)保证领取20年5.56万>吉享福3.5万>快享福60岁起领3.48万

总保单利益最高:大富翁3.0保终身·方案一

总的来看,对比其他几款产品,大富翁 3.0 每年能让你多拿7千-3万多,每月能拿到手的钱就更多。

总保单利益也是大富翁3.0最高,所以,希望自己退休后能拿到更多钱的朋友,

可以进一步了解它,如果想知道自己能拿多少,点这里>>>了解更多大富翁3.0详情。

这么比划下来,大富翁3.0的保单利益还真不错,除此之外,大富翁3.0还有哪些亮点?

大富翁3.0还有什么亮点?

大富翁3.0作为年金险,除了超高的保单利益,基础保障的6大亮点也非常亮眼;

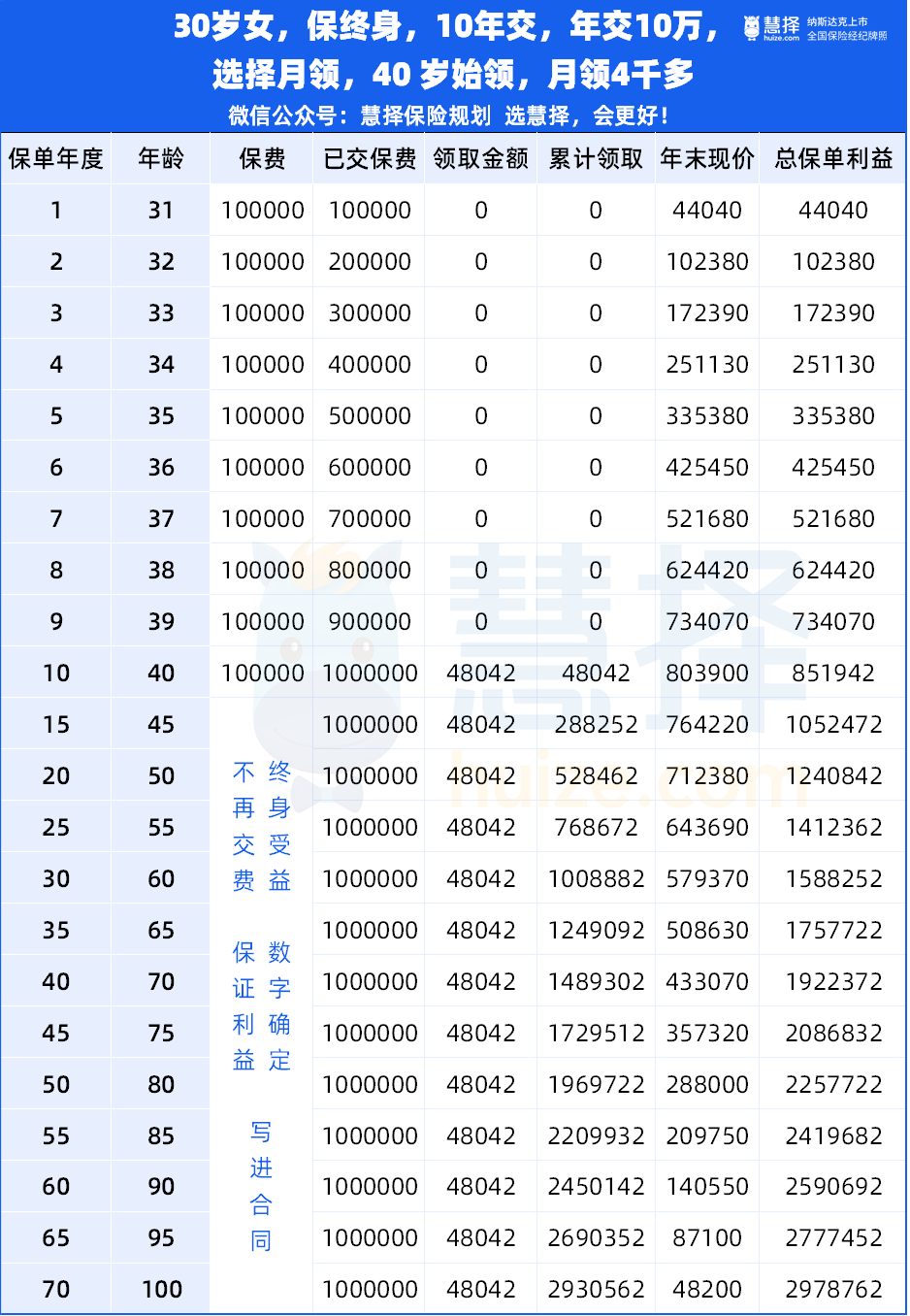

1、领取时间最早40岁

大富翁3.0的保障期、身故保障、交费期、领取年龄都可按照自己的心意灵活搭配,贴合自己不同的养老需求。

举个例子,35 岁的陈小姐投保终身,10年交,年交10万,选择月领, 40 岁开始领钱,每月能拿4千多,相当于每年可领4.8万:

40岁开始,陈小姐即使不工作,只要活着,

每个月都能都拿到4000多块,陈小姐再也不用担心因失业而没有收入来源。

目前市面上多数年金险,一般女性55岁起领,男性60岁起领;

当然也有最快5年后领取的年金险,比如快享福,但是每年/每月不像大富翁3.0能领那么多钱。

2、保单利益高,IRR最高可破4%

以30岁男性,20年交,年交1万,保终身,60岁起领为例

从60岁开始,每年可以领取2.34万;

70岁累计领取25.79万,总保单利益IRR已经破3%;

80岁累计领取49.24万,总保单利益IRR高达3.5%;

如果活到100岁身故,累计领取96万,总保单利益IRR超4%,赔付2.35万;

相当于每年交1万,换96万的超高保单利益。

重点是,以上还只是按年交一万元测算的,如果预算更高,领取的金额也会更高!

3、终身有现价,可申请减保、加保和保单贷款

大富翁3.0虽然是年金险,但是终身拥有现金价值,减保、加保还写进合同!

很好地照顾到我们未来可能有继续用钱的情况。

加保:交费期为趸交,经保司同意,可以申请增加保额。

减保:保单生效满5年,可以申请减保,每年减保金额不超过累计已交保费的20%。

不过,申请减保会影响后期的保单利益增值,如果不想影响保单利益,又急需用钱,可以申请保单贷款。

最高可贷现金价值的80%,每次贷款期限最长不超过6个月,贷款本息在贷款到期时一并归还。

4、大保司,大品牌

富德生命实缴注册资金为117.52亿,保司总资产超5100亿,在全国拥有35家分公司、1000多个分支机构及服务网点。

并且自身是多加上市公司的股东:

(来源:保司宣传材料)

用富到流油来形容富德生命也不为过。

5、投保门槛低,最低1000元起投

市面上的年金险,一般都是5千或者1万起投,大富翁3.0非常人性化,

它让多数人都有攒养老钱的机会,最低1千元起投,没有健康告知,1-6类职业都能投。

6、增值服务

大富翁3.0自带的增值服务实用性高,只要满足投保要求就能享有。

比如它的“安心随行”援助服务的境内、外医疗援助,无论是国内外旅游都能保障到,

还能为我们协助、安排就医、安排紧急医疗转送、安排转送回境内居住地、安排亲属慰问探访、协助未满十六岁儿童回国等等。

境内医疗援助服务累计最高上限为人民币20万元;

境外医疗援助服务累计最高上限为人民币30万元;

安排亲属慰问探访每次服务最高限额为2万元;

协助未满十六岁儿童回国,每次服务最高限额为人民币2万元。

写在最后

总的来看,大富翁3.0不仅拥有真材实料的超高保单利益,而且投保门槛低、终身有现价、加减保灵活,还是大公司大品牌。

拥有它相当于在拥有稳定养老年金的同时,也拥有可灵活调动的资金;

如果你是以下之一,可以重点考虑:

1、有养老规划的朋友

养老是必须要花的钱,至少要守住底线。

因此,这部分养老资金必须放到安全、稳健的地方,最好是不会亏,还是随着时间增长而增值。

2、因身体原因,不能配置健康险的朋友

很多朋友在有能力的时候,多数会因为身体原因,错过健康险。

这个时候,投保大富翁3.0,不仅能解决养老的问题,还能在需要治疗的时候,通过减保领取部分资金作为部分医疗费,减轻退休后的医疗支出。

3、想要家族财富传承

家庭比较富裕,想把财富留给下一代,甚至下下代的朋友,可以投保大富翁3.0指定受益人。

4、想同时规划养老和教育的朋友

正所谓,养儿一百岁,长忧九十九。

很多有前瞻性的朋友,喜欢在规划养老的同时,把孩子的未来也考虑上,希望在最大程度帮助孩子。

大富翁3.0,除了养老金,其灵活的减保功就能最大限度的帮这类朋友解忧~

暖宝保3号少儿门急诊保险