【深度测评】看完30万字条款,到底哪款重疾险划算?!

新手父母,真的很不容易。

从十月怀胎到宝贝呱呱落地,要经历一段期待、紧张又危险的特殊时期。

等孩子终于出生了,又是一个新的开始:

尿尿了,要赶紧换纸尿裤;

半夜哭了,要起来哄;

再长大一点,又要张罗着教说话、教走路

... ...

幸福是真幸福,累也是真的累。

焦头烂额之际,又想到:

孩子这么小,得买个保险吧?

文章较长,您也可以直接与慧择顾问1v1聊想法:1V1保险咨询服务- 慧择保险网

不买总觉得不安心。

等了解完保险之后,可能会犹豫:

医疗险和意外险还好说,都不贵;

但这重疾险的价格怎么这么高,动辄就要大几千?

而且大公司和小公司的差价居然这么多?

咱买纸尿裤和奶粉已经很花钱了,

这贵的和便宜的重疾险,到底有啥区别?

大家别着急,今天这篇文章,我们正是为新手爸妈们准备的:

贵的和便宜的少儿重疾险,到底有什么区别?

在回答这个问题之前,我们还是先简单解释一下少儿重疾险的作用。

普通重疾险,就是:当我们患上了规定的疾病后,达到了规定的条件,保险公司会直接赔我们一笔规定的钱。

而少儿重疾险,一般会在普通重疾险的基础上多覆盖一些小孩子的特定疾病;

同时,这些附加的少儿特疾,一般都有额外赔付。

简单来说,如果孩子不幸患上规定的少儿特疾,通常情况下:

普通重疾险不能赔的,少儿重疾险能赔;

普通重疾险只赔100万,少儿重疾险能赔200万。

大概就是这么回事儿。

OK,了解完重疾险的基本作用后,我们进入今天的正题:

贵的和便宜的少儿重疾险,到底啥区别?

下面,干货来袭。

(长文预警:我们对比约30万字的保险条款后才梳理出了今天的文章,所以看完可能也需要一定的时间,要有耐心哦~)

文章比较长,我们分为以下几个部分:

1.六款少儿重疾险的基础项对比

2.六款产品的二十八种法定重疾对比

3.六款产品的十一大高发轻症对比

4.两款不同价位产品的少儿特疾对比

(以大黄蜂五号和少儿国寿福2021版为例)

5.两款不同价位产品的非高发重疾对比

(以大黄蜂五号和少儿国寿福2021版为例)

6.两款不同价位产品的非高发轻症对比

(以大黄蜂五号和少儿国寿福2021版为例)

7.理赔时效和赔付率

8.小结

六款少儿重疾险基础项对比

在本次测评中,我们选了目前比较火的6款少儿重疾险,分别是:

复星联合的妈咪保贝新生版

北京人寿的大黄蜂五号

平安人寿的平安六福+六福重疾

中国人寿的少儿国寿福2021版

太平洋的少儿金典人生

富德生命的惠宝保

来看下它们的基础项目对比:

表格中共有6款产品,三款便宜的:妈咪保贝、大黄蜂5号、惠保宝;三款贵的:平安六福、少儿国寿福、少儿金典人生。

为了方便大家看懂,我们对表中的名词做下简单解释:

重疾,就是银保监会规定的28种法定重疾,加上保险公司自己规定的重疾,总数一般都有100种以上;

中症,疾病的严重程度介于重疾和轻症之间,赔付比例一般是重疾保额的50%—60%。目前的很多中症其实就是以前的轻症,相当于同样的疾病,但赔付比例变高了,是好事儿。

轻症,就是重疾的早期阶段,或者相比于重疾,伤害较小的情况。根据监管规定,赔付比例不超过重疾保额的30%。

少儿特疾,一般是少儿阶段比较高发的疾病,表格中的6款产品,都保障了十几种少儿特定疾病,绝大部分产品对于这些特定疾病,都有额外理赔。

其他规定,就是不同保险特有的一些增值服务等等。

——单看这个表,我们可能仍然是一头雾水。

除了价格的明显差异外,其他也看不出来啥。

接下来,我们开始逐步拆解,看一下具体的理赔条件,到底有什么区别。

先从28种法定重疾开始。

六款产品的二十八种法定重疾对比

28种法定重疾,是银保监会统一定义的。

根据理赔数据统计,28种法定重疾囊括了95%以上的重疾理赔情况。

简单来说:

100个重疾理赔中,95个以上都是因为这些疾病出险。

可以说是一款重疾险,最最核心的保障。

在我们本次测评的6款产品,虽然都含有这28种重疾,但仔细对比之后,还是发现了一些不同:

在双耳失聪、双目失明、语言能力丧失这三项上,多数产品都要求被保人年满3周岁后患病才能理赔,3岁之前患病是不赔的。

原因很简单,3岁之前患病的话,保险公司担心这种“听不到、说不出、看不见”的属于先天疾病。

为了避免骗保和理赔纠纷,保险公司就设置了“3岁后才赔”这个门槛。

但也有几家保司不在乎这个,在部分疾病上没有设置门槛:

这几种保险,特别是妈咪保贝新生版,值得点赞。

当然,整体来看,在28种法定重疾上各家产品差别不大。

贵的和便宜的重疾险,在28种高发重疾的理赔条件上,没有较大区别。

六款产品的11大高发轻症对比

但是,到了高发轻症这里,画风就不一样了:

银保监会只对3种轻症和其理赔条件有明确的规定。

所以各家公司在这块儿的差距比较大。

表中的11种轻症,是我们根据已明确规定过的三种轻症、保险公司公布的理赔数据和前六大高发重疾对应的相关轻症筛选出来的。

都是比较高发的轻症,贼重要。

我们一个一个的拆开来看。

第一个,恶性肿瘤-轻度。

由银保监会统一定义,六款产品的理赔条件都一样。

赔付比例方面,妈咪保贝、大黄蜂五号和惠宝保都是30%;六福重疾、少儿国寿福2021版和少儿金典人生都是20%。

第二个,是原位癌。

原位癌以前是被包含在早期恶性肿瘤之内的。

但是最新的重疾险新规中,把原位癌踢出了法定轻症,所以为了保障原位癌,保险公司又把它单独列入了条款。

理论上来说,如果不幸患了这两种病,就可以赔两次,对我们消费者来说是好事儿。

通常来说,原位癌的理赔条件长这样儿:

但是,妈咪保贝新生版的理赔条件要更宽松一些。

它把CINⅢ-宫颈鳞状上皮病变明确的囊括在责任范围之内:

因此,它是6款产品中最友好的一个。

第三个,是较轻急性心肌梗死。

也是银保监会统一定义的轻症,六款产品的理赔条件都一样。

赔付比例方面,妈咪保贝、大黄蜂五号和惠宝保都是30%;六福重疾、少儿国寿福2021版和少儿金典人生都是20%。

第四个,是轻度脑中风后遗症。

同样是银保监会统一定义的,六款产品的理赔条件都一样。

赔付比例方面,妈咪保贝、大黄蜂五号和惠宝保都是30%;六福重疾、少儿国寿福2021版和少儿金典人生都是20%。

第五个,单侧肺脏切除。

常规的赔付理赔条件如下:

惠宝保在条款中增加了药物滥用和酗酒除外:

只要不是因为药物滥用和酗酒出险,并不会影响理赔,倒也不算严苛。

妈咪保贝、大黄蜂五号、少儿国寿福2021版和惠宝保,统一把单侧肺脏切除列为了中症。

理赔比例比其他两款更高一点,更有优势。

第六个,单侧肝脏切除。

常规的理赔条件如下:

妈咪保贝新生版相对宽松一些,没有设置酒精、药物滥用等除外责任,但其实理赔条件差不多。

此外,少儿国寿福2021版把这个病种设置成了中症,赔付比例比其他产品要高一些。

第七个,冠状动脉介入手术。

6款产品的理赔条件都一样。

赔付比例方面,妈咪保贝、大黄蜂五号和惠宝保是30%;六福重疾、少儿国寿福2021版和少儿金典人生是20%。

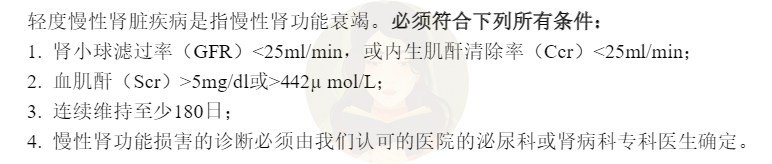

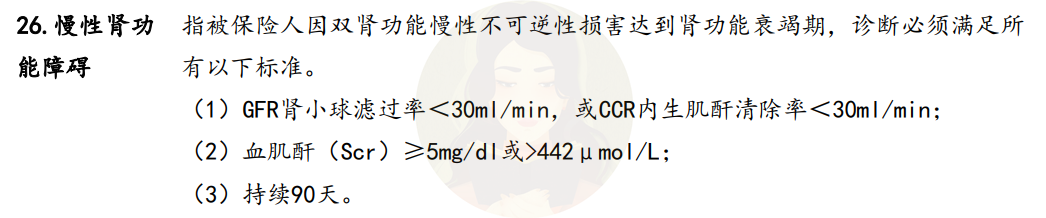

第八个,慢性肾功能障碍。

基础的理赔条件如下:

少儿国寿福2021版则要宽松一些,对GFR的数值要求放宽到了30ml/min以下,而且没有对Scr的数值设限:

大黄蜂五号和平安六福最宽松,不仅对GFR的数值要求放宽到了30ml/min以下,且对持续时间的要求直接减半:

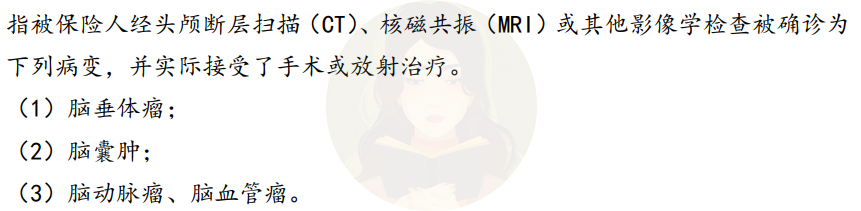

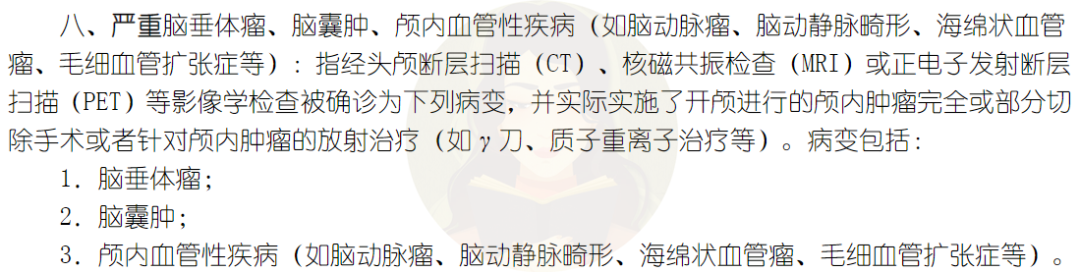

第九个,脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤。

6款产品中,妈咪保贝把脑垂体瘤、脑囊肿和脑动脉瘤、脑血管瘤分成了两种疾病,理论上来说可以赔两次,比其他产品要优秀。

而惠宝保虽然也把脑垂体瘤和颅内动脉瘤分成了两种疾病,但却缺失了脑囊肿,属于病种缺漏。

少儿国寿福2021版是6款产品中表现最好的。

它不仅含有常规的细分病种,还将所有类型的颅内血管性疾病都囊括在内,保障更全面:

第十个,心脏瓣膜介入手术(非开胸手术)。

平安六福、少儿国寿福2021版和少儿金典人生这3款产品要求比较严格。

仅对实施了经皮经导管介入手术进行的心脏瓣膜置换或修复手术承担责任。比较不友好。

此外,少儿国寿福2021版和少儿金典人生都把心脏瓣膜介入手术列为中症,赔付比例比其他4款产品要高一些。

第十一个,主动脉内手术(非开胸手术)。

6款产品的理赔条件一致。

比例方面还是妈咪保贝、大黄蜂5号、惠保宝赔付比例高一些。

简单回顾一下,我们会发现,由于监管只对轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症这3种高发轻症有明确的定义和要求,其他的8种都没有。

所以不同产品对相同疾病的赔付条件和赔付比例还是有差别的。

只有5种疾病的理赔条件完全一致,其他的或多或少都有些差别。

我们根据产品来看回顾:

价格较低的妈咪保贝反而表现最好。

在原位癌、单侧肝脏切除和脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤方面都有优势。且把单侧肺脏切除列为中症。

大黄蜂五号在慢性肾功能障碍方面有优势,而且还把两个轻症列为中症。

平安六福在心脏瓣膜介入手术(非开胸手术)上要求比较严格,在慢性肾功能障碍上比较宽松。

少儿国寿福2021版在心脏瓣膜介入手术(非开胸手术)这项疾病上偏严格,在慢性肾功能障碍和脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤两项上比较宽松;还把3种轻症列为中症。

少儿金典人生在心脏瓣膜介入手术(非开胸手术)上比较严格,但把这个病种设置成了中症,赔付比例会高一些。其他病种方面则无功无过。

惠宝保在单侧肺脏切除和脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤上比较严格;把单侧肺脏切除设为中症。

整体来看,算是各有优劣。

但从定价的层面来看,价格偏贵的产品,没感觉有什么极突出的优势。

反而是最便宜的妈咪保贝新生版,在理赔条件上做的比其他产品普遍要更宽松一些。

所以,在轻症方面,贵的重疾险理赔条件更好的论断,同样不成立。

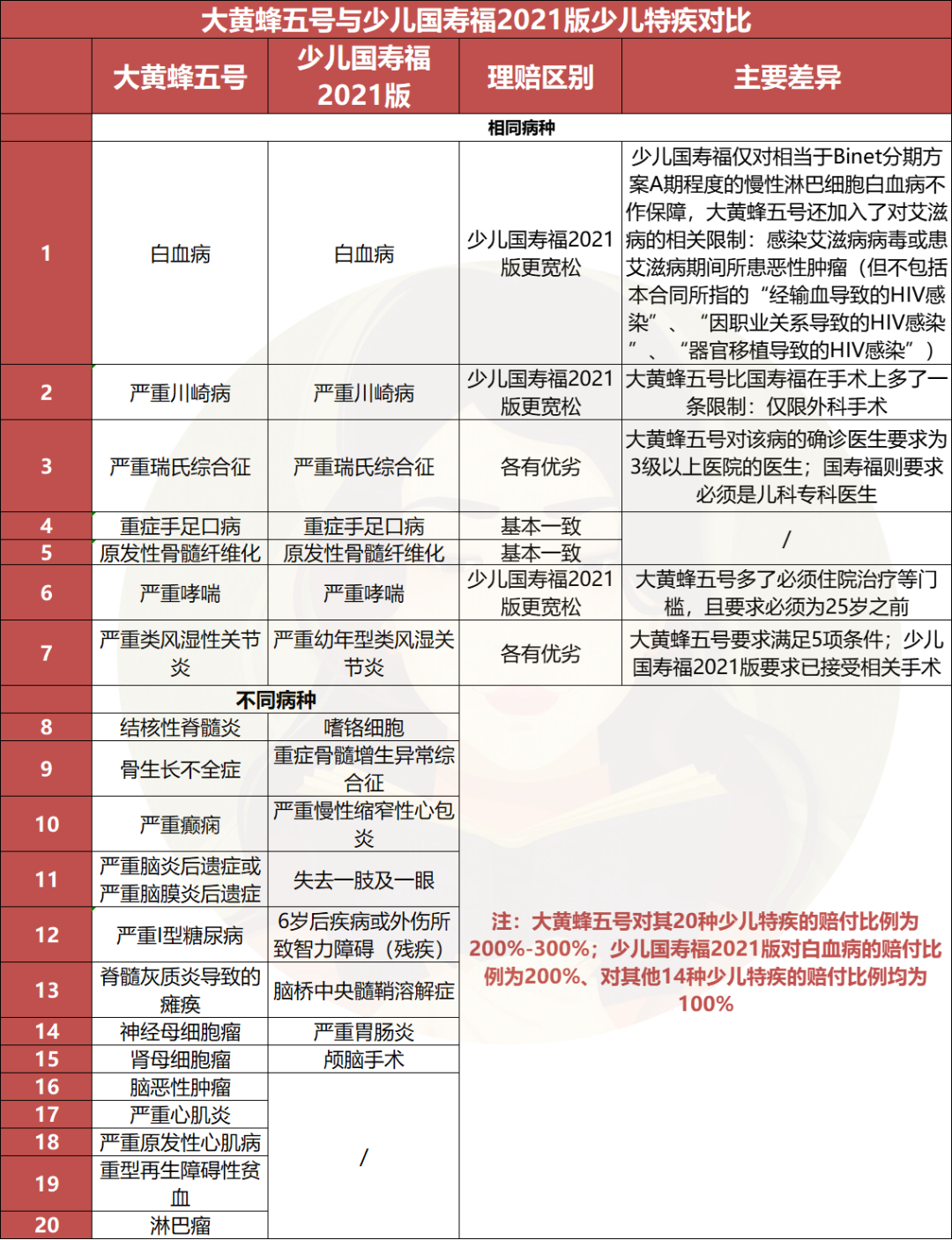

两款不同价位产品的少儿特疾对比

(以大黄蜂五号和少儿国寿福2021版为例)

少儿特疾,是少儿重疾险特有的一类产品设计,也是决定家长购买少儿专属重疾险的关键因素。

我们以大黄蜂五号和少儿国寿福2021版为例,来看一下不同价格产品在这方面的差别:

首先,在赔付比例上,大黄蜂5号要优秀得多。

过了等待期后,保30年版本的,10年内重疾额外赔50%基本保额,少儿特疾额外赔100%;

保70岁/终身版本的,30年内重疾额外赔50%基本保额,少儿特疾额外赔150%,30年后也有100%的额外理赔。

所以,大黄蜂5号的少儿特疾赔付比例是200%-300%。

而少儿国寿福2021版只对白血病这一种少儿特疾有额外赔,其他的都是赔付基本保额。

举个例子,如果得了白血病,大黄蜂5号可以理赔100-150万,而少儿国寿福最多只能赔100万;

如果得了严重川崎病,大黄蜂5号还是可以赔100-150万,少儿国寿福只能赔50万。

其次,在覆盖数量上,大黄蜂5号保障20种少儿特定疾病,少儿国寿福2021版则保障15种。

两款产品中,有7种疾病是一样的:

白血病、严重川崎病、严重瑞氏综合征、重症手足口病、原发性骨髓纤维化、严重哮喘、严重类风湿关节炎。

在这重复的7种疾病中,两款产品对重症手足口病、原发性骨髓纤维化、白血病和严重川崎病的理赔条件基本一致。

少儿国寿福2021版对严重哮喘的理赔条件相对宽松:

而对严重瑞氏综合征和严重类风湿性关节炎,两款产品则各有优劣。

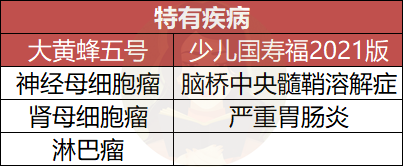

而除了这7种疾病之外,大黄蜂五号保障13种少儿特疾,少儿国寿福保障8种。

在大黄蜂五号多的13种少儿特疾中,有3种是少儿国寿福2021版没有的;

而在少儿国寿福保障的8种少儿特疾中,有2种是大黄蜂五号没有的。

少儿高发的疾病,我们以前做过统计,一共是下列16种。

大黄蜂5号的20种少儿重疾里面,有12种都是这个表格里面的高发重疾。

而少儿国寿福2021版的15种少儿重疾里,只覆盖了6种高发重疾。

在这里,大黄蜂五号的优势就更明显。

如果不幸确诊了严重癫痫等6种重疾,大黄蜂五号起码能比少儿国寿福2021版多赔一倍的钱。

从细节来看,两款产品都有利有弊。

但考虑到赔付比例、病种数量和高发少儿特疾的覆盖情况,我们可以看出大黄蜂五号明显更有优势。

所以,在少儿特定疾病的保障上,贵的重疾险一定保障更好,依然不成立。

两款不同价位产品的非高发重疾对比

(以大黄蜂五号和少儿国寿福2021版为例)

前面我们已经看完了高发的重疾、轻症和少儿重疾。

虽然前面这些疾病已经可以覆盖绝大多数理赔的病种了,但为了确保本文的严谨性,咱还是要把非高发的病种也对比一下。

先来看看非高发重疾。

大黄蜂五号的重疾一共有110种。

少儿国寿福2021版有120种。

在去除了28种高发重疾之后,它俩分别还剩82、92种。

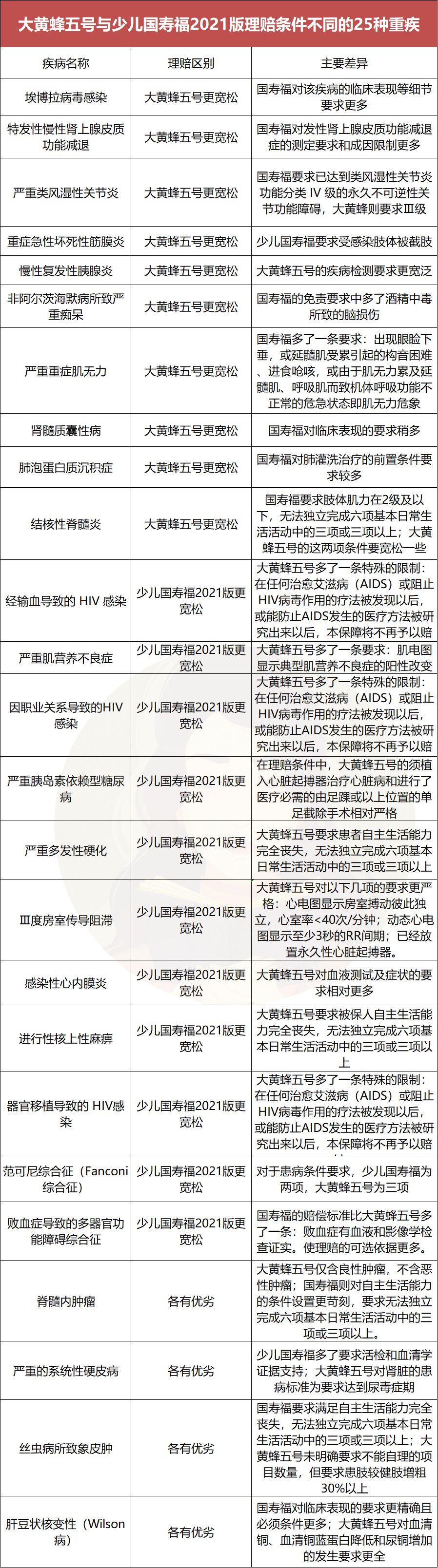

剩下的重疾里面,有60种是两款产品都有的:

在这60种重疾中,两款产品有35种的理赔条件是完全/基本一致的:

剩下25款是理赔条件不同的:

其中,有10种重疾,大黄蜂五号比少儿国寿福2021版更宽松。

有11种少儿国寿福2021版比大黄蜂五号更宽松。

还有4种是两款产品各有优劣的。

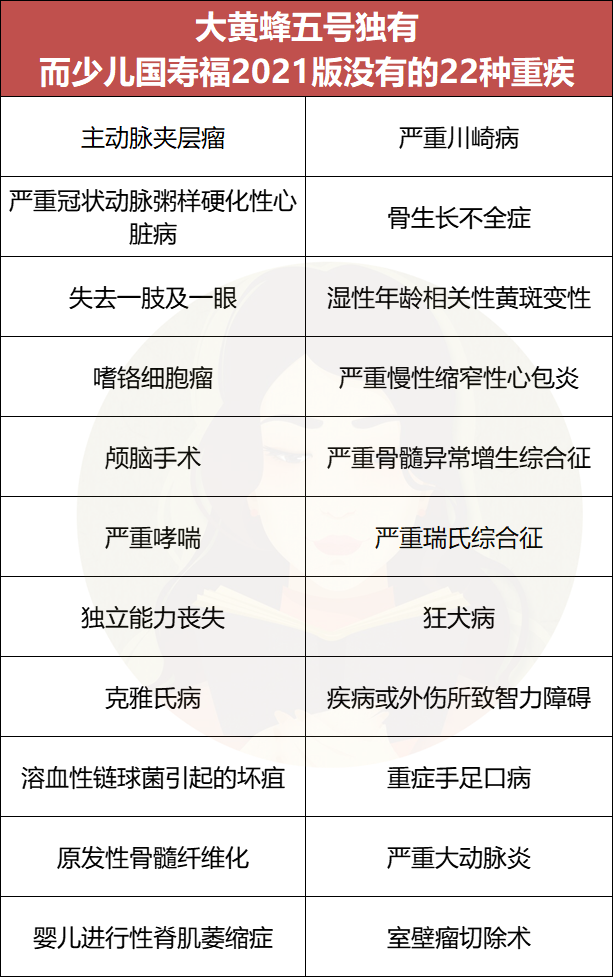

除了以上60种两款产品都有的重疾之外,在剩下的重疾中,

有22种是大黄蜂五号独有而少儿国寿福2021版没有的:

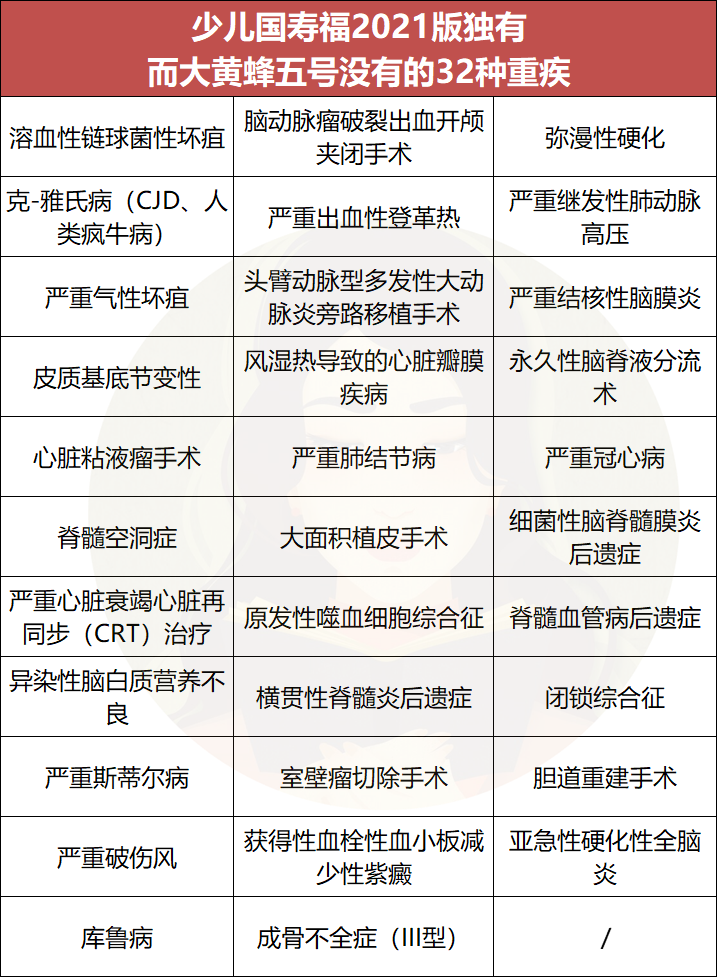

有32种是少儿国寿福2021版独有而大黄蜂五号没有的:

从理赔条件来看,两款产品在非高发重疾上依然是各有优劣;

不过从数量上来看,少儿国寿福2021版多了10种重疾,要稍好一些。

两款不同价位产品的非高发轻症对比

(以大黄蜂五号和少儿国寿福2021版为例)

接下来是非高发轻症的对比。

除了前面已经聊过的十一大高发轻症之外,

大黄蜂五号还保障其他62种轻/中症:

少儿国寿福2021版还保障其他39种轻/中症:

其中,有37种疾病是两款产品都有的:

(注:大黄蜂五号把Ⅲ度烧伤和双侧睾丸/卵巢切除各自都分为了2种疾病,所以在相同的疾病中,我们将大黄蜂五号的40种和少儿国寿福2021版的38种放在一起对比,整体算38种)

在37种相同的非高发轻症中,

大黄蜂五号有5种理赔条件比少儿国寿福2021版更宽松。

少儿国寿福2021版有4种理赔条件比大黄蜂五号更宽松。

还有5种是两款产品各有优劣的。

剩下的23种轻症,两款产品的理赔条件都基本一致/完全一致。

当然,除了相同的轻症外,还有22种是大黄蜂五号有、而少儿国寿福2021版没有的:

有2种是少儿国寿福2021版有、而少大黄蜂五号没有的:

综合来看,这些非高发轻症里,两款产品的理赔条件还是相差不大,都有利有弊。

不过,在轻症的数量上,反倒是大黄蜂五号优势明显。它比少儿国寿福2021版多了20种。

价格贵的优势,在这一轮的对比中还是没有体现出来。

理赔时效与赔付率

前六轮对比下来,我们好像很难从中发现贵的重疾险比便宜的重疾险好在哪里。

既然不是赔付条件和赔付比例的差别,

那会不会是赔付速度或者赔付率的差别?

贵的重疾险,会不会赔的更快一点?

便宜的重疾险,会不会因为小公司的钱不够导致赔付率低?

今年年初的时候,我们就扒过各保险公司公布的这两项数据:

在理赔报告已公布的数据中,小额的赔付一般都在半天之内就能完成,综合赔付的平均时间则普遍需要1-2天。

比较知名的平安健康,赔付时间为1.2天。

在本期测评中出现过的北京人寿和富德生命,分别为1.43天和1.38天。

——行业现况大多如此,和具体是哪个保险公司关系不大。

通常来说,影响理赔速度的关键因素,是保险类型和案件的复杂程度。

按规定,任何理赔都要走严谨且完整的理赔流程。

如果咱的病情比较严重,需要用到重疾险,或者刚投保就生病了,要提交的材料或要调查的事项很多,那么理赔速度自然会慢一点;

如果咱只需要用小额医疗险,报案后还又快又全的提交了所有材料,总额就几千块钱,那么理赔速度自然会非常快。

此外,在获赔率方面,各家公司的差别也不是很大。

在已经公布的数据中,年度总赔付额2亿以上的公司里,只有大都会一家的赔付率低于98%,其他公司的赔付率都高于98%。

赔付率(非小额)最高的公司是泰康养老和华夏人寿,高达99.89%。

而保监会2018年曾公布过一份人身保险公司服务评价结果,也证实了服务和价格关系不大:

小 结

OK,现在我们大概能看出来了。

其实,贵的少儿重疾险,不一定就比便宜的好。

为了这篇文章,我们对比了几十万字的条款,做了大大小小20多个表格,总耗时14天。

但写这些,我们并不是为了抨击某些公司,或者抨击某款产品。

也不是为了证明贵的少儿重疾险一定不好,或者便宜的一定很好。

大公司有大公司的价值,他们也有一些不错的产品,而且在传播保险理念方面功不可没;

小公司有小公司的好处,他们推动市场“内卷”,从而让消费者获益。

几乎每个产品都有自己的优势。

怎么买取决于我们自己,无所谓对错。

对于想给家里宝贝购买少儿重疾险的家长们来说,今天的内容是有实际参考价值的。

看完大概就知道自己想买哪个了。

当然,如果需要投保,还是建议先联系我们的规划师,产品对比、方案规划、健康告知都是非常专业的事情,交给专业的人来做。

(添加微信号:baopingerxmi,即可联系)

而我们写这篇文章更深层的意义,是想让大家知道,给宝宝买重疾险,不要跟着价格走,要跟着产品走。

这样,不管你最后买了哪个,起码都知道自己是在为什么付费。

科普保险知识,传递保险善意。

我是,希望这篇文章能够让大家对保险有一些新的认识。

对文章中提到的产品感兴趣的,可以点击下方链接,1v1免费咨询:1V1保险咨询服务- 慧择保险网

达尔文12号重疾险

- 上一篇:退休前到底要攒多少养老钱?怎么攒?

- 下一篇:两全保险值得买吗?千万别买!