个税APP巨变,要交的税更多了!普通人怎么合法少交税?

今年的个税汇算刚结束。

不知道大家有没有发现,个税APP最近更新了 。

“收入纳税明细”项目增多了,从4项变到了9项。

新增的5项有:经营所得;利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得。

个人收入来源,这下算是“一网打尽”了。

不少朋友担心,以后交的税是不是更多了?

今天跟大家好好聊聊:

个税APP更新意味着什么?

普通人怎样才能合理合法地少交点税?

当然,直接找大白聊也是可以的,1v1免费帮您规划:1V1保险咨询服务- 慧择保险网 (huize.com)

个税APP更新意味着什么?

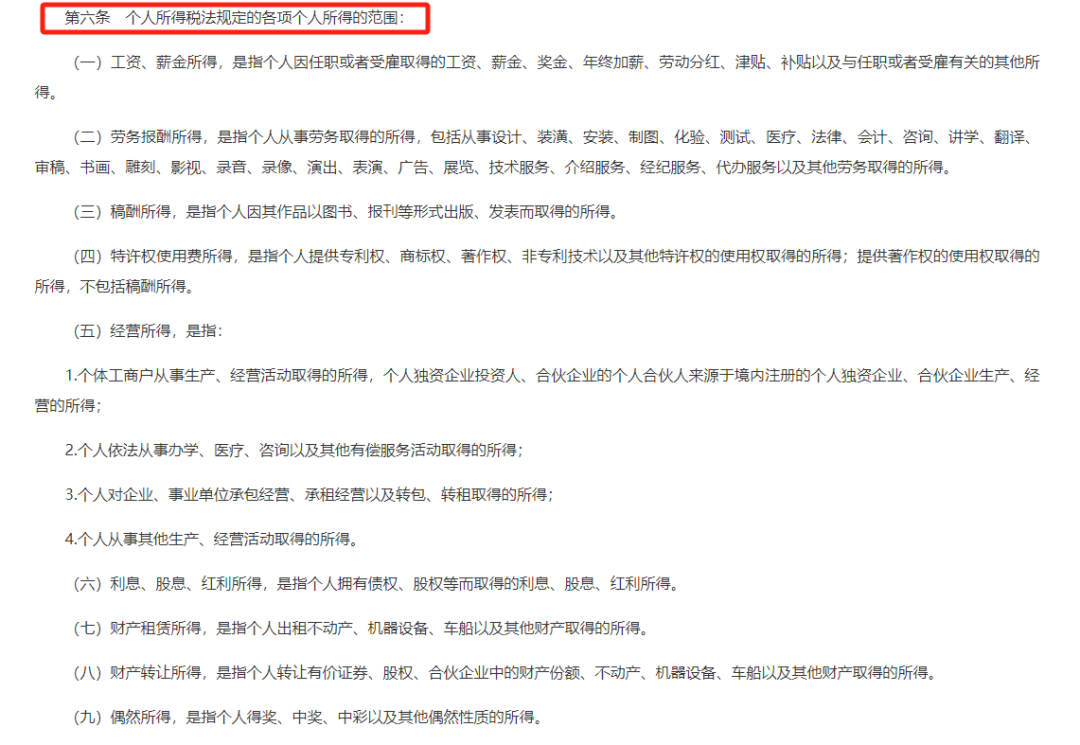

实际上,法律要求的应缴纳个人所得税项目,一直都是这9项。

图源:个人所得税法实施条例

也就是说,个税APP新增的项目,一直都是正常征收的,不存在“交税变多”这一说。

只不过,我们平时熟悉的主要是前4项,后面5项因为涉及复杂的优惠政策,不太常见。

前面4项,主要是劳动所得,包括我们的工资、奖金等。根据收入高低,分为7个税率等级,最高可达45%。

后面5项,可以算作资本所得,包括经营所得、利息、股息、红利所得等,税率各有不同。

可能有的人会问了:既然一直这样,那我以前怎么没交过这些税?

其实,很有可能在你的钱到手之前,税已经扣掉了。

比如,中了500万彩票,这是“偶然所得”,但实际到手只有400万,那100万已经交税了。

再比如股票分红,属于“利息、股息、红利所得”,券商或公司会提前扣除税款。

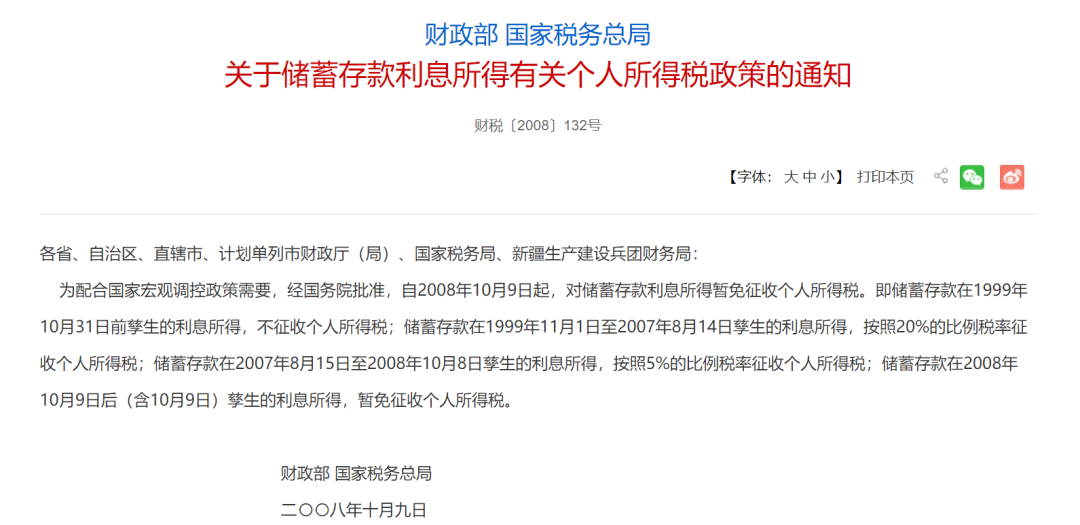

包括存款利息以前也要交税,只是在2008年后,暂免征收了。

图源:国家税务总局官网

以前个税APP不显示这些信息。

现在个税APP把全部应纳税项目都展示出来,方便大家查询和了解。

据大白了解,这次更新主要是为了方便查询,不影响汇算清缴方式。

目前需要汇算清缴的还是工资、劳务报酬、稿酬和特许权使用费这4项。

但也说不准,后面会不会将新增的5项也纳入申报。

虽然我们不能改变个税汇算清缴的项目,但可以通过合理规划来节税。

合理合法节税的4个窍门

普通人要想合理合法地少交点税,有4个窍门:

1、年终奖的计税方式选择

申报时,需要我们自己选择年终奖的计税方式。

年终奖有2种计税方式:

跟工资收入放在一起,合并计税;

跟工资收入分开,单独计税。

一般来讲,单独计税会更加划算。

但如果年终奖高于全年工资,这有可能选择全部并入综合所得更划算。

所以我们可以分别测试下,哪种交的税更少,就选哪一个。

2、满足条件,选租房优于房贷利息

个税里,房贷和房租只能选一个。

房贷每月1000元额度;房租的话,根据城市不同,划分了900元/1100元和1500元档。

比如上海租房就是每月1500元的额度,如果个税税率20%,对应差了(1500-1000)*12*20%=1200元的税额。

所以这种情况下,用住房租金去抵扣更划算,但前提是必须满足在主要工作城市没有自住房这一要求。

3、夫妻统筹考虑

专项附加扣除中,像子女教育、婴幼儿照护、婚后住房贷款利息,夫妻两个人,是可以选择各扣50%,或者一方100%扣除的。

那选谁呢?

很简单,遵循两个原则:

原则一:夫妻收入差距悬殊时,谁的税率高,就放谁名下。

原则二:夫妻收入差距不大,税率一样时,如果放高收入名下会造成高收入降档,那么夫妻二人分摊更划算。

4、可以节税的保险,不薅就亏了

可以节税的保险,有2种:税优健康险和个人养老金。

2种产品可以叠加抵扣,最高节税6480元/年。

节税的同时,健康险针对特定疾病、身故提供一些保障;

养老金产品可带来终身的现金流,提高晚年生活质量。

到底是二选一还是全都买?大白给大家一些建议:

①税率10%以上,想要低门槛,选税优健康险。

税优健康险全民可参与、不需要专门开户,还可以给家人投保,2400元的投保门槛也低。

非常的普适和亲民,可以纯纯的当成中长期节税和存钱工具。

给大家挑了一款不错的护理险——中荷岁岁享护理保险

承保年龄0-70岁,支持7种缴费期,最长可以交至55岁(限女性)、60岁(限男性)。

保障很简单,就2种:护理保险金和疾病身故。

产品优势在于现金价值,明确写进合同内,能稳健增长,再配合上灵活的减保规则,完全可以作为一款中短期回报极高的财富规划类保险。

在税优的加持下,IRR也很惊人!

假设个税税率20%,每年节税2400*20%=480元,保单第11年,IRR可超4.4%,非常惊人!

收入越高的,能省的税就越多,买它就越划算。

②税率20%,想要为养老做规划,选个人养老金。

个人养老金,需要专门开户,要等到退休才能领钱,领取时要补3%的税。

这些限制,也决定了,是收入相对高、真的能把这笔钱留到退休后用的朋友,更适合。

这里也给大家挑了一款不错的产品——阳光寿C款养老年金。

大保司承保+保证领取20年+抵扣税费,buff叠满!

在税额减免的加持下,保单整体利益大幅提升。

应税额越高,对应的IRR越高,甚至能超越4%,就算和市场第一梯队的产品比,也颇有优势。

③税率更高的,自然是两项都买上,叠加抵税,每年最高能省6480元。

④如果月收入不足5000元,大白不建议考虑税优类产品的。

先把健康和意外保障准备好比较重要。

写在最后

这次个税APP更新,是把个人的所有收入都汇总到了个税App里。

种种迹象表明,未来有规范征收的趋势。

对于高收入人群,不得不提前考虑,个税对未来投资理财的影响了。

普通人想要合理合法的节税,也还是有门路的。

譬如,合理规划可以专项抵扣个税的项目。

养老人,养小孩,有房贷或房租等.......该扣就扣。

夫妻双方,尽量让税率更高的一方去抵扣。

此外,通过税优保险抵扣个税。

譬如,个人养老金,税优健康险......收入越高的,能省的税就越多。

如果想了解更多税优产品,可以找大白1V1咨询:1V1保险咨询服务- 慧择保险网 (huize.com)

小蜜蜂6号意外险