买鑫玺越哪些问题要注意?怎么买?附官方投保咨询入口!

鑫玺越增额寿上线了,被誉为“3.0时代的增额寿黑马”, 它又杀回来了!

这款产品,之所以受到广大民众的青睐,主要凭借的是非常优秀的保单利益,长线IRR可达2.95%。

这次鑫玺越重新上线,保障内容并没有过多调整,基本和原来保持一致。

小马老师整理了13个大家普遍关心的问题,涉及保单利益、保单安全性、投保操作流程、理赔流程等方面,今天就给大家讲讲~

关于“保单利益”的那些事

1.鑫玺越增额寿,保单利益高吗?

增额终身寿险的现金价值会随着时间不断增长,保单持有时间越长,对应的现金价值就越高。

以30岁男投保鑫玺越为例,年交5万,交10年,可以看到:

海保人寿只要9年,现金价值就已经超过已交保费,实现“回血”。

在保单第30年,鑫玺越的现金价值达到1030150 元,净增值53万+,IRR约2.86%。

此时被保人正值60岁,大概率已经退休,若是养老金不够用,可以申请减保从中领取部分现金价值来改善生活。

若是用不到这笔钱,保单持续增值,到后期IRR可以达到2.95%。

整体看来鑫玺越的保单利益表现,还是很不错的。

如果资金充裕,适当缩短缴费时间,保单利益则会“更上一层楼”。

以趸交为例,保单第10年,IRR就达到2.66%,非常惊人!

很适合用做长期资金的规划工具,比如退休金补充、孩子的教育、婚嫁、创业等……

2.现金价值什么时候超过已交保费?

投保鑫玺越,不同缴费期,现金价值超过保费的时间是不同的。

选择趸交、3年交,现价增速最快,第5个保单年度即可实现“回血”;

5年交、6年交稍慢一点,要到第6个保单年度;

8年交,则要到保单第8年,10年交,则是保单第9年;

如果拉长到20年交,则要等到保单第14年,现价才能超过已交保费。

3.现金价值是什么,怎么用?

现金价值,通俗的说,就是申请退保时能拿回的钱,现金价值越高,就说明保单利益更有优势。

买了【鑫玺越】,需要用到钱时,只要可以通过申请保单贷款或减保完成资金周转。

①保单贷款

最高可贷现金价值的80%,每次贷款期限最长不超过6 个月,贷款本息在贷款到期时一并归还。

②部分减保

如果不想付贷款利息,也可以采用部分减保的方式把部分现金价值取出来。

剩余部分可以继续增值,不过这样需要重新计算现金价值,后续保单利益也会减少。

4.保单贷款利率怎么算,怎么操作?

目前(截至2024年5月)鑫玺越的保单贷款利率为5.5%,比其他渠道更有优势。

最高可以贷款当年现金价值的80%,最长不超过6个月。

贷款和还款操作都很便捷,通过海保人寿保司官微办理,具体路径为:

保单贷款:海保人寿官微-“个人中心”-“保单服务”-“保单贷款”进行申请,可在“保全查询”中查看贷款申请情况。

保单还款:海保人寿官微-“个人中心”-“保单服务”-“保单还款”进行申请。

关于保单安全性的那些事

5. 网上买保险,安全吗?

网上投保,只是买保险的其中一个主流渠道,保单本身还是保险公司进行承保和赔付的,没有不安全的说法。

那如何挑选一个比较靠谱的投保平台,我帮大家整理了3个鉴别方法:

①是否有监管部门颁发的正规保险经营牌照

②平台实力如何、产品全不全、服务案例多不多等

③平台是否有自己的协助理赔团队

而我们慧择,于2006年建立,慧择控股于2020年正式登陆纳斯达克交易所:

旗下慧择保险网是经原保监会批准的、中国原最早获得保险网销资格的保险服务平台

慧择控股旗下保险牌照的分支机构覆盖16个省,服务投保的人数超过930万

有专门的理赔服务中心,保单可免费享有6大协赔服务(2023年协助结案金额5.7亿 )

在慧择投保,还能享受八大全员权益

另外,只要在慧择投保的首期总保费超过5万元,即使不是在慧择投保的保单(自己或直系亲属的),只要保费达标,也能拥有免费的协赔服务。

6. 鑫玺越的承保公司,靠谱吗?

鑫玺越的承保公司—海保人寿,于2018年成立,是首家在海南筹建开业的全国性保险法人机构,注册资本人民币15亿元,注册地海口市。

海保人寿的股东包括海马投资集团有限公司、海思科医药集团股份有限公司等。

(图源:海保人寿官网)

公司 2023 年末核心偿付能力充足率157.57%,综合偿付能力充足率为 169.04%,最新一期风险综合评级为 BB 级,公司运营情况良好。

远高于标准水平,因此可以安心选择!

7.万一公司倒闭了,拿不到钱怎么办?

【鑫玺越增额终身寿】本质上是人寿保单。

《保险法》里第八十九条、第九十二条作了明确规定:

简单点说就是:

人寿保险公司不能轻易破产,即使破产了,保单会由其他经营有人寿业务的保险公司接收,如果没有保险公司主动接收,就由国家金融监督管理总局(原银保监会)指定保险公司。

关于投保和理赔的那些事

8.可以给谁买?适合哪些人?

鑫玺越,可以给本人、配偶、子女、父母买。

另外还支持隔代投保,也就是给孙子、孙女、外孙子、外孙女买,但要求被保人年龄达到8周岁。

对于普通人而言,鑫玺越的优势体现在哪些方面呢?

①强制储备与生活保障

年轻人的世界,物质诱惑太多,强制储备需要决心,更需要鑫玺越这样称手的工具。

②简单理财与低门槛

鑫玺越操作简单,风险可控,适合没有太多投资知识和经验的普通人参与,可作为稳健多元的资产配置之一。

③应对人生阶段变化

随着生命周期的变化,结婚生子、购房、养老等需求相继出现,鑫玺越的现金价值可灵活调配,应对各种临时性大额支出

④财富传承

鑫玺越支持设置第二投保人和指定受益人,避免纠纷,财富传承更安心。

9.缴费期限怎么选?

这个问题看似简单,其实门道非常多。

虽然测算后大家会发现,缴费期越短,最后拿到的钱越多,但这不意味着短期缴费就划算。Why ?

比如200万保费分10年去交,第一年交完20万之后,剩下的180万是可以先投入其他渠道。只要其潜在的利益空间大于这份保单,那么10年缴费就肯定比一年交更划算。

所以缴费期应该怎么选?给大家提供三个思路:

①手头有一笔闲钱

比如刚发了奖金,卖了一套房,拿到拆迁款,短期内不会用到,推荐3年短期缴费,既能强制储备,又保留了一定的资金灵活度。

②手头积蓄不多,但收入稳定

比如工作稳定的教师、医生、公务员,优先选8年、10年这类长期缴费,每年保费压力小,也可以拉长战线多做储备。

③有婚前资产隔离需求

如果想用增额寿作婚前资产隔离,就需要婚前交完保费,因此缴费期不能太长,视婚期而定,建议3-5年,会更为合理。

10.可以关联万能账户吗?

投保鑫玺越时,若总保费超过5万元,还能够关联金管家(稳赢版)万能账户,手上若有三五年内用不到的资金,可以放进去增值。

金管家稳赢版,保底结算利率2%,目前结算利率3.75%。(万能险超过最低保证利率之上的投资收益是不确定的,以当期结算为准)

加保手续费和领取费用都很低,并且有保单持续奖励,领取无限制。

万能账户最高可追加主险总保费的5倍-20倍。需要注意的是,目前万能账户收益也在收紧,所以建议大家还是把重心放在鑫玺越本身。

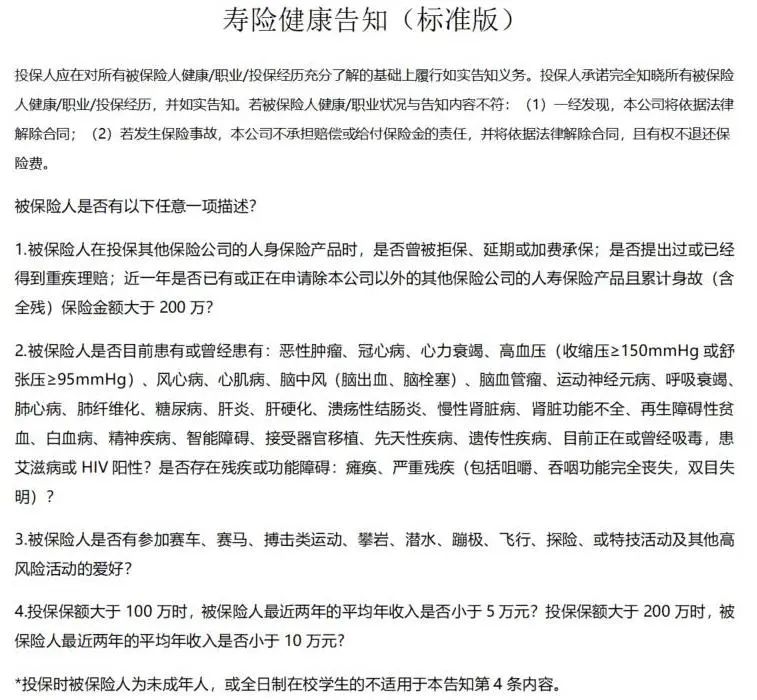

11.身体有异常能买吗?

鑫玺越的健康告知很简单,一共只有4条,且支持智能核保。只要没有涉及到以下情况,就有机会投保。(具体以保险合同健康告知为准)

(图源:鑫玺越健康告知)

12.投保后有无增值服务?

投保鑫玺越,即可根据年化折算保费成为海保人寿的VIP等级会员,优享增值服务。

增值服务包含:家庭医生、电话问诊、极速视频问诊、体检报告解读、重疾门诊/住院绿通、CAR-T权益及重疾陪诊。

目前没有养老社区和保险信托服务,相对高端增值服务需求的客户,这点是不能够满足的。

对于海保人寿这类成长型的保险公司,这些地方应该是以后的努力方向。

13. 出险后如何申请理赔?

可以通过海保人寿官方微信公众号、客服热线电话提出申请。

也可以联系保险咨询顾问,或者通过慧择保险网微信公众号、慧择保险网网站、慧择APP申请,慧择理赔协助人员会协助跟进理赔事宜。

以上就是关于【鑫玺越增额终身寿】的常见问题解答!

暖宝保3号少儿门急诊保险