保险老了就买不了了?怎么买?附官方投保咨询入口!

小马老师常建议大家在年轻、身体健康时就配置保险,但很多人总是这么拒绝我的:

等身体准备出现毛病再说、等明年再说、等买完房子再说、等买完车再说、等孩子长大后再说、等忙完这段时间再说…

然而,现实真的经得起这么多等待吗?

最近有个老朋友找到我,说他最近资金到位了,终于下定决心给自己买份重疾险,保险公司审核2天后,给出的核保结论是——拒保。

(来源:网络)

真正验证了那句话:35岁前你挑保险,35岁后可能就是保险挑你了。

其中的缘由,要从保险的“三扇门”说起。

敞开的门

第一扇门是“敞开的门”,是指符合健康告知要求,约定审核达标,可以标体承保。

标体承保是指,被保人身体状况符合保险标准投保状态,可以正常签订保险合同。

可以说,身体状况良好、检查指标无异常的人投保,最容易成功。

这类人群通常<35岁、很健康 ,对保险的态度喜欢“拖一拖,放一放”。

但也是这种态度,他们亲手把自己拖向保险第二个门——虚掩的门。

虚掩的门

虚掩的门,是指即将关闭的门。

被保人身体状况存在异常,保险公司在承保时可能会附加条件或增加保费,甚至观察一段时间决定是否承保。

不同保险公司、不同险种产品对这类人群的承保要求,还会有所区别。

就算是常见的高血脂、高血压、糖尿病、甲状腺结节、肥胖、胃炎等,都可能被除外承保、加费承保或延期承保。

以甲状腺结节为例:

①重疾险:

甲状腺超声1-2级一般可以正常承保

甲状腺超声3级一般除外承保

甲状腺超声3级以上大概率拒保

良性,已手术,治愈满半年/1年以上,无复发,甲状腺功能检查正常,基本可正常承保

②医疗险:

甲状腺超声1-3级投保,基本可除外承保

甲状腺超声3级以上一般拒保

良性,已手术,治愈满半年/1年以上,无复发,甲状腺功能检查正常,基本可除外承保

③意外险、寿险、年金险一般正常承保

除外承保是指,被保人投保前,某器官或某项指标存在异常,保险公司对该器官的相关疾病不承担理赔责任,但患符合条款约定的其他疾病,保险公司正常理赔,

加费承保是指,被保人身体异常或职业风险过高,保险公司根据被保人的实际情况,增加部分保费。

延期承保是指,被保险人身体曾出现不利承保的检测报告,投保时身体状况不确定,保险公司无法评估被保人的承保风险,需观察一段时间,确定具体风险后,再决定是否承保。

虚掩的门虽然难进,至少保险公司还是半开,没有完全把人拒之门外。

关闭的门

当身体状况或所从事的职业存在的风险,超过保险公司承受能力范围时,

就算多出钱或答应严苛的条件,保险公司也不愿承保。

这就是我们讲的“第三扇门”——关闭的门,也叫“拒保”。

这类人患病风险更高,而且一旦罹患重疾,更容易因病返贫,毕竟不是所有家庭都能掏出5-50万的治疗费。

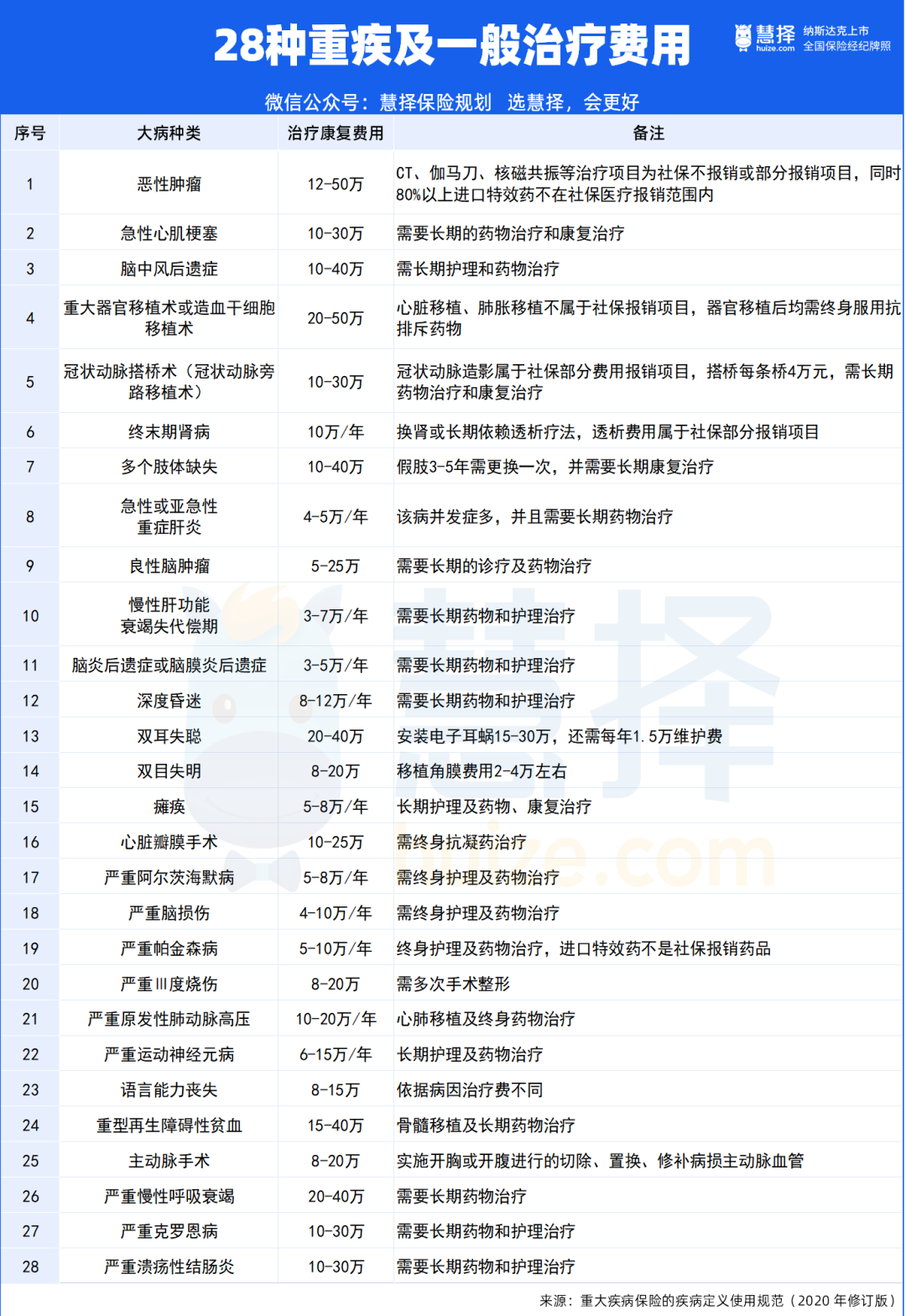

下图是28种常见重疾的治疗费用参考:

这个费用还只是最基础的,实际花销往往会更高!

只能保证有疗效,但不保证效果最好;复查、长期药物、护理、误工等费用需另外支出。

写在最后

年轻,并不是可以晚点买保险的“借口”,而是以最小代价配置保险的“资本”。

可惜很多人,因为对保险有着深深的误解和偏见,错失了最小代价的机会,一步步把保险的大门关闭。

所以,趁保险给你敞开大门,最好赶早凑齐保险四大“保镖”——医疗险、重疾险、意外险、寿险,为人生保驾护航。想进一步了解的,可以点击链接,1v1咨询:1V1保险咨询服务- 慧择保险网 (huize.com)

暖宝保3号少儿门急诊保险