增额终身寿险到底是什么?怎么买?

上个礼拜,50年超长期国债的利率出来了,大吃一惊!

我之前猜想50年的,怎么说也得比30年的利率高一些,2.6%该有吧。

但是没想到还比30年的低了,才2.53%,给整倒挂了。

再加上,最近部分保险公司,即将下调3.0%预定利率,在下个月开始上架预定利率2.75%的新产品。

这一波接着一波的,导致大家最近对增额终身寿的关注度有所上升。

利率不断下滑的趋势下,增额终身寿作为众多理财产品中,安全性、收益性、灵活性三者兼具的选手,有需求的朋友确实要及时上车。

但是我发现,有些朋友想入手增额终身寿,由于对它不是很了解,以至于迟迟不敢下手。或者是一些朋友已经上车,但是对于它的用法不是很清楚。

所以今天就想着针对增额终身寿,出一篇比较详细的基础知识科普文章。让大家对增额终身寿及其用法等都有清晰的了解。

增额终身寿险,单看字面意思,我们可以把它拆成两部分。

一部分是“增额”,另一部分是“终身寿险”。

终身寿险,很简单,就是一个保障到终身的寿险产品,人没了就赔钱。

增额呢,就是保额按照一定的利率持续增长。其中保额呢,是被保人身故/全残后,赔的钱。

总结下来,就是保额会增长的终身寿险。再直白一点就是活的越久,赔的钱越多。

但是我们买增额终身寿险大多不是为了保障,更多是把它当作一个储蓄产品来用。

这就得提到它的另一个概念——现金价值,算是增额终身寿险的灵魂。

现金价值就是保单的价值,意思是当我们想退保时,保险公司退给我们的钱。

在增额里,现金价值也是按照一定利率持续增长的,每年增值到多少,都清清楚楚地写进合同里。

像我们后续减保取钱,都是和它有关,因此在买增额终身寿险时要着重关注。

那增额终身寿险,作为理财工具,有哪些优势呢?

这得从理财产品的安全性、收益性、灵活性三个属性来看。

首先安全性,增额终身寿险是与50万以内存款、国债是一个水平。

它的收益是清楚写在合同里的,且合同受到保险法的保护。

完全不用担心,保险公司倒闭,保单失效的问题。

根据《保险法》第九十二条规定——「经营人寿业务的保司倒闭,其持有的保险合同,必须转让给其他保险公司。」

即便是保险公司遭遇风险,我们的保单也会由其他保险公司接手,保单利益本质上不受影响。

除此以外,背后还有国家打造的金融体系,严格的监管制度以及保险十大安全机制等一系列措施,为我们的保单保驾护航,所以安全性这块毋庸置疑。

其次,收益性。与增额终身寿同等安全的存款和国债中,增额终身寿险的收益优势最大。

现在存款利率降到1字打头,国债也才2.5%左右,收益低不说,关键后续还会继续降。

而拔尖的增额终身寿产品能达到2.8%几的复利增值,并且是锁定终身的,长期下来别提多香!

最后,灵活性,这主要是通过减保取钱来看。

前期,增额终身寿险的现金价值比较低,一般有5-6年的回本期,但是只要过了这个封闭期,每年就能减保取钱,灵活性还是比较高。

总之,作为理财工具的安全性、收益性、和灵活性三点,增额终身寿险全都满足,不愧是当代流量王。

增额终身寿险里的钱如何取?

那买完增额终身寿后,我们想取钱怎么办?

主要有三种方式:减保取现、保单贷款、和退保。逐一给大家介绍。

减保取现,是最能体现增额终身寿险灵活性的地方。

我们取出保单里部分现金价值出来,用来旅游,给孩子作教育金等等,剩下的留在保单里继续增值。

我们建议一定要等到现金价值回本后再减保比较好,这样不会亏损。

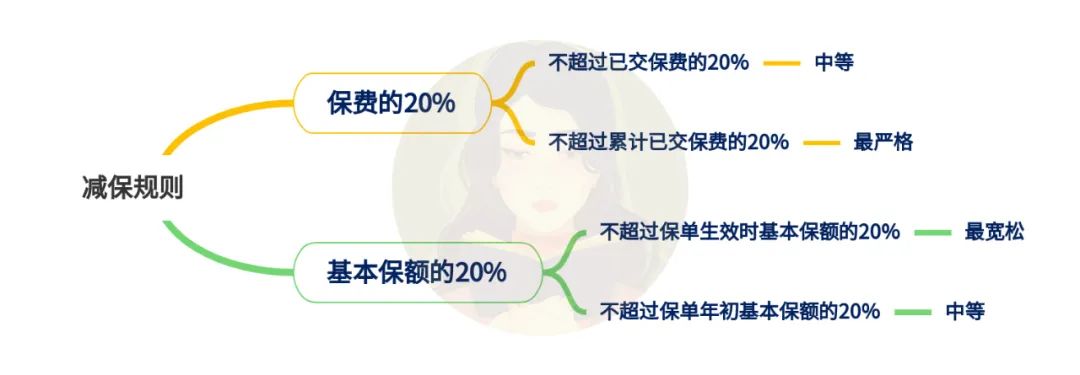

另外对于减保额度,也是有一定限制的。

根据现在市面上,大致分为以下四种减保方式。

其中“不超过保单生效时基本保额的20%”,这种方式最宽松。最快5次就能把账户里的钱减保完。

最严格的就是,“不超过累计已交保费的20%”这种方式。

由于每年减保,所以保额也在变小,那每年减保取出的钱也在变少,因此花费时间最久。剩下两种,就是中规中矩。

另外减保渠道上,也分为线上减保、柜台减保,和邮件减保。

最方便的就是线上减保,只要在保险公司的公众号上,实名认证后,就可以申请减保了。也不用提交其他材料,而且很快就到账,非常方便。

现在我们再来看第二种,保单贷款,是以我们的保单为抵押,向保险公司借钱,来解燃眉之急。

每次最多能贷出现金价值的80%出来,并且账户里的现金价值还是原封不动地在里面复利增值。

给大家举个例子感受一下:

30岁的老王,今年投了10万5年交的星盈家(虎啸版)增额终身寿。

假设40岁时,他想利用保单贷款贷一笔钱。

此时保单里的现金价值增值到59万多,最多贷80%,那就是将近48万。

如果老王只申请30万,贷1年(为了方便计算)。

按照目前星盈家贷款利率5.0%来算,那1年到期后的利息就是1.5万。

这1年下来,账户里的现金价值已经从59万多,增值到了61.8万,收益是将近1.8万。

增值的收益比贷款的利息还要高出三千左右,这相当于没花钱,反而赚了!

单次最长能贷6个月,到期后连本带息还回去,保单在生效中的,又能再次贷出,且不限制次数。

贷款利率一般在5-6个点,比起商业贷要低很多。主要是手续简单,还是在公众号小程序申请一下,1-3天内贷款就能到账。

既缓解短期的资金困难,也保证保单持续增值。

最后一种,通过退保取出。

这种办法是最不推荐大家去做的。

毕竟一旦退保,保单合同结束,就无法继续享受复利增值。

增额终身寿险的其他功能

增额终身寿险除了最基本的增值外,其实还有着很多隐藏功能,很多人都不知道。合理运用好这些,能带来很大的帮助。

&第二投保人

增额终身寿险中一般有投保人、被保人、受益人这三个角色。

投保人就是交钱的那个人,同时也享有保单绝对控制权,像交保费,退保,减保等都是由投保人操作的。

被保人真正的的作用,其实仅仅是活着。只要被保人一直活着,增额终身寿就能一直增值。

受益人很简单,就是获得保单对应赔偿金的人。

所以第二投保人这个功能,就是相当于第二个控制这份保单的人。

像一般父母在买增额终身寿险时,都会选择让孩子作为被保人和受益人。

这样既能享有更长的增长时间,后续用不完还能传承给孩子,自己则作为投保人,掌控保单所有权和控制权。

但存在的问题是,若是不幸,这期间投保人不幸发生风险。保单是属于投保人的财产,若投保人离去,就会变成遗产。

如果身前设立了遗嘱明确给谁好说,没有的话,就涉及到财产继承问题。

到时候这份保单就会由法定继承人——配偶、子女、父母,去共同分割。

一般情况都是想保单能够继续增值的,那就需要设立新的投保人,来掌控这份保单。

家庭关系和谐的其实还好,但如果家庭成员有矛盾的就很麻烦了。

为了避免这种情况出现,我们可以在投保时就设置好第二投保人。

让保单的归属权变得非常明确,完成财富定向传承,避免后期产生不必要的纠纷。

&隔代投保

隔代投保就是祖辈为自己的孙辈投保,这个功能不仅能实现资产隔代传承,还能隔离债务风险。

比方说父母是企业家,经营不好,就有可能负债,影响到孩子的生活。

这种情况的,父母可以把钱给爷爷奶奶,让爷爷奶奶作为投保人,给孩子投保。

那这份保单就和父母没有关系,即便将来遇到债务风险,也不会被拿去抵债,给家庭带来一定的兜底,保证孩子后续的生活不受影响。同时也起到一定资产隔离的作用。

&万能账户

有些增额终身寿的产品还能附加万能账户,像我们有闲钱就能放进去进行增值。

它的收益是由保底+分红的形式组成。保底收益现在一般是2%,这部分是写进合同保证给到的,分红部分就要看保险公司的投资收益情况了。

以往巅峰时期,万能账户的结算收益都能达到6%甚至7%。现在受到监管的限制,结算收益都在3%左右。就算这样也还是要比银行存款收益高一些的。

所以如果买的产品能附加万能账户,还是不错的。但是要谨记,万能账户属于附加的,而且在前期存取都有一定的手续费。所以我们真正看的还是看主险的收益,千万不要本末倒置。

除了以上这些,增额终身寿险还能实现资产传承,合理的避债避税等等,也正是增额终身寿这两年受高净值人群追捧的主要原因。

挑选维度

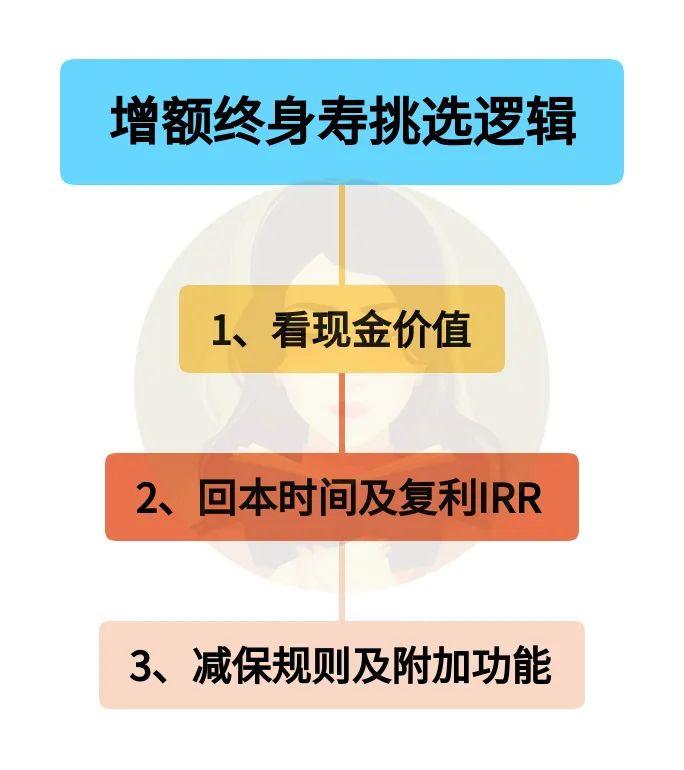

前面说了那么多增额终身寿的基础知识,下面我们就来看看如何选到一款优秀的产品。

主要看三个维度:

第一、看现金价值,毕竟这是我们实打实到手的收益。

目前市面上的增额终身寿产品上百款,一旦选错,最后的收益可能大相径庭。

同样都是30岁,趸交50万的情况下,到后期最优秀和最差的产品,收益可能相差10万左右。

第二、看回本时间以及复利IRR。

其中回本时间越快越好,复利IRR越高越好。

一般优秀的产品在保单第5-6年就可以回本,回本时间越早,对我们越有利。就算遇到紧急情况想要提前退保也不会亏损。

另外复利IRR,是真正衡量一款产品收益高低的硬指标。产品好坏,一测便知。

不少朋友可能不知道怎么测算。其实很简单,只要通过EXCEL,用公式一拉就出来了。

给大家简单演示一下:

其中IRR计算涉及三个数据,分别是保单年度,年末年龄,和现金流。

下面我们就建立一个表格,把相应数据填充进去。

假设30岁小王,选择长城人寿平型关,趸交10万。

看一下,在第10年的时候复利IRR是多少。

保单年度和年末年龄,没问题,主要看现金流那一栏。

因为是在30岁趸交30万,那么这一栏的现金流就是-100000。

其中1-9年没有减保取钱,那现金流就是0。

保单第10年的时候,现金价值是128540,所以这一年的现金流是128540。

然后,我们在现金流这一栏最后,输入公式“=IRR(D4:D14)”

这么一拉,结果就出来了,最后第10年的复利就是2.54%。

能在第10年复利达到2.5%几,还是非常拔尖的,处在第一梯队。

当然各年龄段复利IRR也是有讲究的,前期复利增长越快,比较高的,对我们越有利。还是那句话前期就能达到的,为何要选大后期的选手呢!

如果还有没有不会算复利的朋友,也可以找我们的规划老师,帮忙测算哦。

第三、就是关注减保规则。关乎到我们取钱的灵活性。前面和大家介绍过,几种减保规则,尽量选择限制宽松的产品。

这三点是我觉得,挑选产品时,该着重关注的。

当然,有些产品也有些附加功能,像万能账户,对接养老社区啊等等,这些都属于锦上添花的效果,看个人需求。只要不偏离购买增额终身寿的初衷就行。

现在有哪些好产品推荐?

给大家搜罗来市面上现在热门的十几款增额终身寿,我们可以直接对照着上面的挑选逻辑来看。

先看最重要的收益部分:

我们以30岁女生,每年交10万为例。

&趸交

表格中,收益越高,收益越红,反之,则越蓝。

一下子映入眼帘的就是复星保德信的星盈家虎啸版和海保人寿的鑫玺越,简直红透了。

它们两都在第5年就回本,然后一路增值,长期下来,复利能达到2.9%,非常猛。

再往后就轮到长城人寿的平型关,昆仑的岁享金生护理险和中邮人寿的悦享传家这几款,虽不像海保的鑫玺越那么亮眼,但也都是在第5或者第6年就回本,后期复利达到2.8%几,还是非常不错的。

另外富德生命的几款产品整体收益也不错,算是后期发力的选手。再剩下的几款,整体表现就相对弱一些。

&三年交

我们再来看三年交,那就是总保费30万。

这一轮,海保人寿的发挥依旧稳定,收益最红,后期复利IRR在2.9%左右。

相较于趸交优秀的复保星盈家虎啸版,3年交情况下就有点逊色,但也能排进第二梯队。

长城的平型关,这一轮就比较突出了,第6年回本,然后在保单第10年的时候,复利能达到2.55%,后期复利更是能达到2.89%,还是比较强的。

再往后就是中邮人寿的悦享传家、富德生命的鑫享1号以及昆仑的岁享金生护理险这几款,排名和趸交没有太大差距。

同样,剩下的几款偏蓝的,收益会弱一些。

&五年交

最后,我们来看5年交,总保费50万的情况下:

5年交的收益情况,和3年交的没有太大区别,不过多叙述了。

只能说,收益优秀的,无论哪种缴费方式下,都优秀。

看完各个缴费下的表现,先简单做个总结:

收益顶尖的当属海保人寿的鑫玺越,长城的平型关。

再往下就是中邮的悦享传家,复保的星盈家(虎啸版)以及昆仑的岁享金生护理险这几款。不得不说,优秀的产品还是挺多的。

收益看完了,我们再来看下,这些产品的减保规则如何,给大家整理出来了可以详细看一下:

其中绝大部分的减保都是比较宽松的,在5年内就能减保完。

比较严格的有海保人寿的鑫玺越和富德生命的几款,可惜了,收益高,但是取钱不方便。

各方面都测评完了,最后再给大家一个定位:

想要高收益产品的朋友,可以看看长城人寿的平型关,各个缴费下收益都很拔尖。以及复兴保德信的星盈家(虎啸版),它在趸交的情况下,比较亮眼。

另外如果在乎公司品牌的话,可以考虑中邮的悦享传家,大公司出品,收益也能排进第一梯队,值得信赖。

最后的最后,再给大家举个实际例子,在现实中该如何去用。

分享一个我们之前给客户张先生做的方案,涵盖了孩子的教育金,家庭的储备金以及自身养老金补充的几个周期。

具体的方案详情是这样的,张先生,今年30岁,手里有一定积蓄,正好今年刚有宝宝,就想给宝宝准备一份礼物,希望宝宝往后人生的每个重要阶段,都有充足的资金去助力。

最后,张先生选择了中邮人寿的悦享传家,趸交200万。

可以看到回本时间还是蛮快的,在第4年就能回本。

如果一直增值,在孩子25岁的时候,账户里的钱就翻倍到400万,后期的复利更是轻松达到2.8%几。

在孩子18岁的时候,正是读大学需要用钱的阶段,每年选择减保取出20万,作为学费开支。如果是孩子想要出国留学,这笔钱也足够了。

再过几年,孩子深造完,30岁,再一次性取出30万,作为自己创业启动资金。

此时,已经累计减保了110万,账户里的还剩300多万。

再过5年,孩子35岁的时候,张先生已经65岁了,正式开启养老生活。

那么他可以通过减保每年取出12万,作为自己的养老金补充,一直减到保单第61年,此时一共累计减保442万,账户里还剩330多万。

那个时候孩子也已经60岁了,剩下的钱不管是作为他的养老补充还是传承给下一代都是不错的。

总之靠着这200万,解决了孩子的教育,创业以及自身的养老一连串的大事,账户里还剩300多万增值。有多香,不用多说了吧!

除了这个方案,增额终身寿能做的方案还有很多,像模拟收租吃利息躺平甚至是对接信托达到资产传承等等。

如果还有不懂的,可以点击下方链接,1V1咨询:1V1保险咨询服务- 慧择保险网

达尔文12号重疾险