保险资讯

没生病=重疾险白买?重疾险有什么用?怎么买?

更新时间:2024-06-17 10:58

在推广重疾险的时候,很多合作伙伴都被客户问到一个问题:要是一辈子不生病,重疾险是不是白买了?

要回答这个问题,要先和客户介绍一下三种重疾险的特点:1V1保险咨询服务- 慧择保险网 (huize.com)

1、不带身故责任的消费型重疾险

这类重疾险只保障疾病。如果生大病,符合合同条件,就可以理赔保险金。

要是没生病,已交保费不会返还,相当于是消费了。

不带身故的重疾险,价格便宜,适合预算不足,优先买高保额。

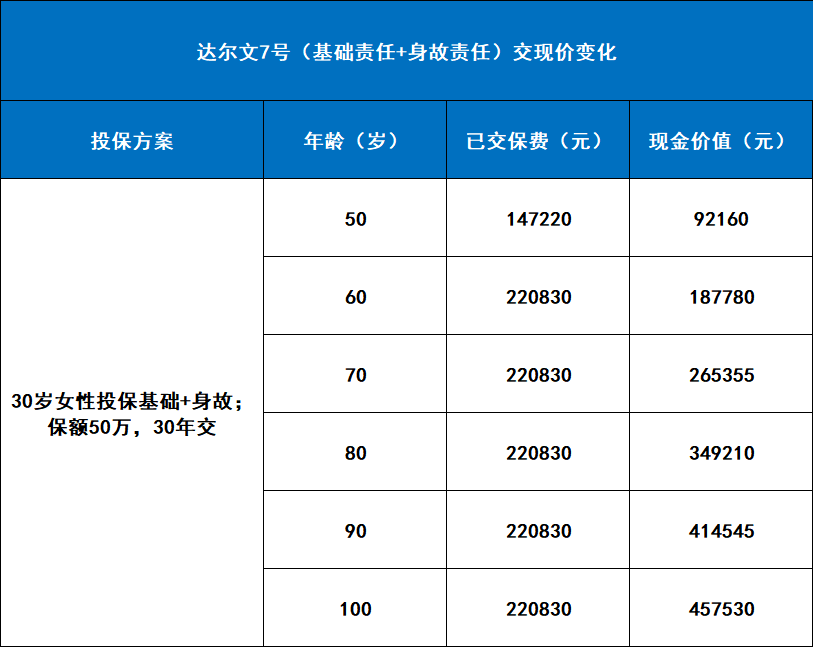

2、带身故责任的重疾险

这其实是一种买法,以前很多产品是自带身故责任,现在很多重疾险可以自由附加身故责任。

附加后既有重疾保障,也有身故保障。

如果生大病,符合合同约定,可以理赔重疾保险金;

如果没生病,保障期限内身故,家人也可以拿到一笔身故保险金。

保生又保死,如果保障终身,保险金是一定可以理赔的,所以有些从业人员把这种重疾叫做储蓄型重疾险。

当然,一定会赔,保费也会高一些。

3、返还型重疾险

传统意义上的返还型重疾险,其实是一个重疾险产品附加一个两全险,保险期满后生存,可以返还保费,如果保险期内身故,可以赔付保额。

因为这个“有病治病,没病领钱”的设计,这种产品保费也是三种保险里最贵的,也是被很多人骂的一种保险。

保险本身没有好坏之分,只有适合与不适合,三种保险各有千秋,各有卖点,各有合适的客群。

为什么推荐客户买重疾险附加身故责任?

来源:齐欣云服自制

来源:齐欣云服自制达尔文12号重疾险