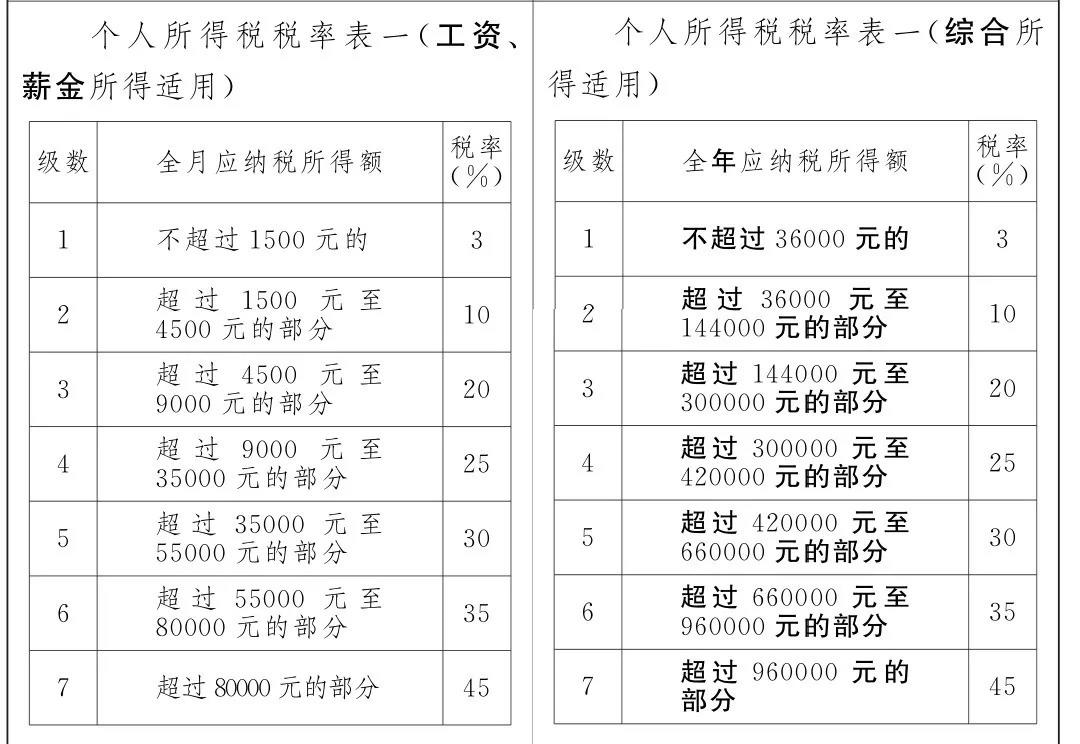

保险资讯

个人养老金能买什么产品?怎么买?

更新时间:2024-06-17 10:44

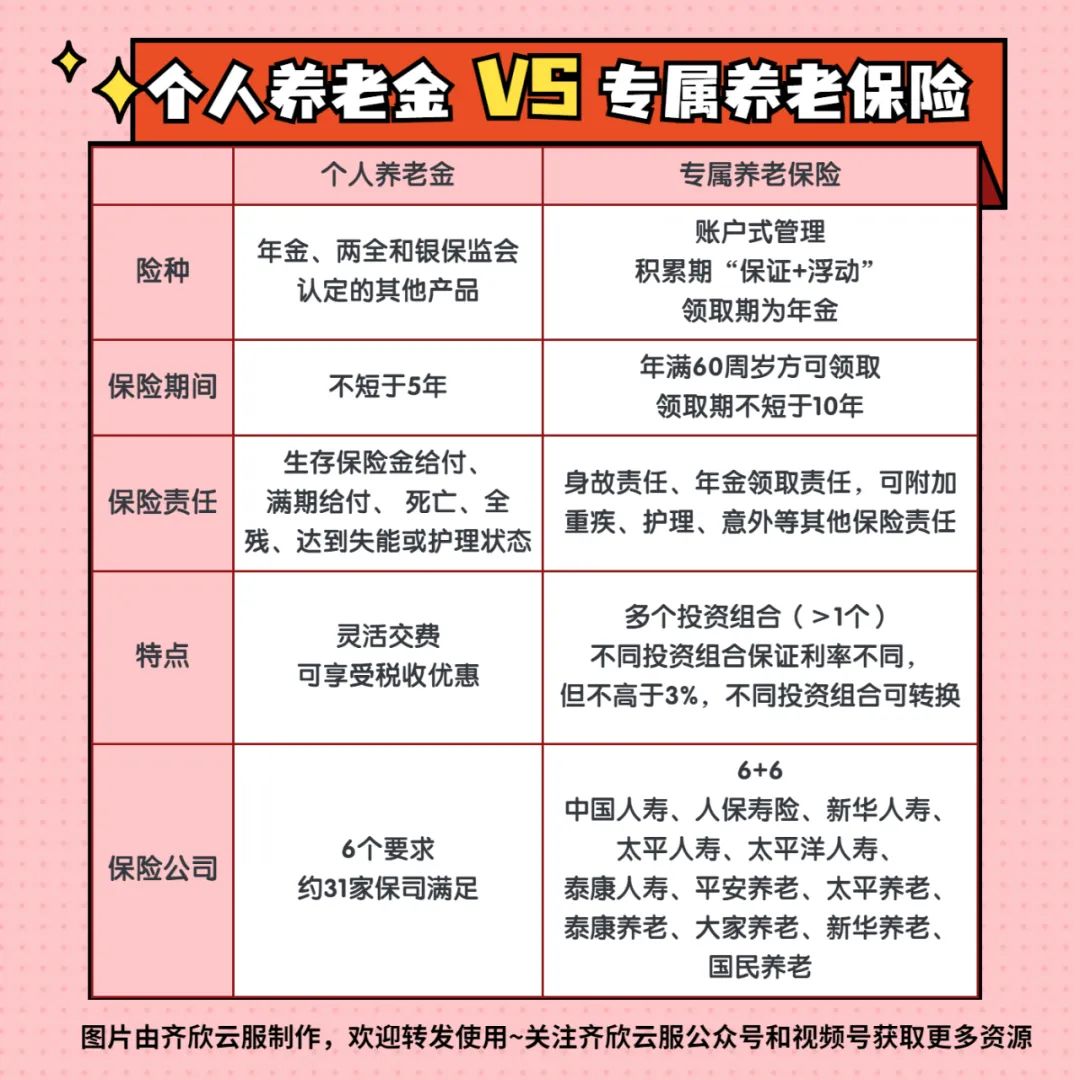

图片来源:齐欣自制

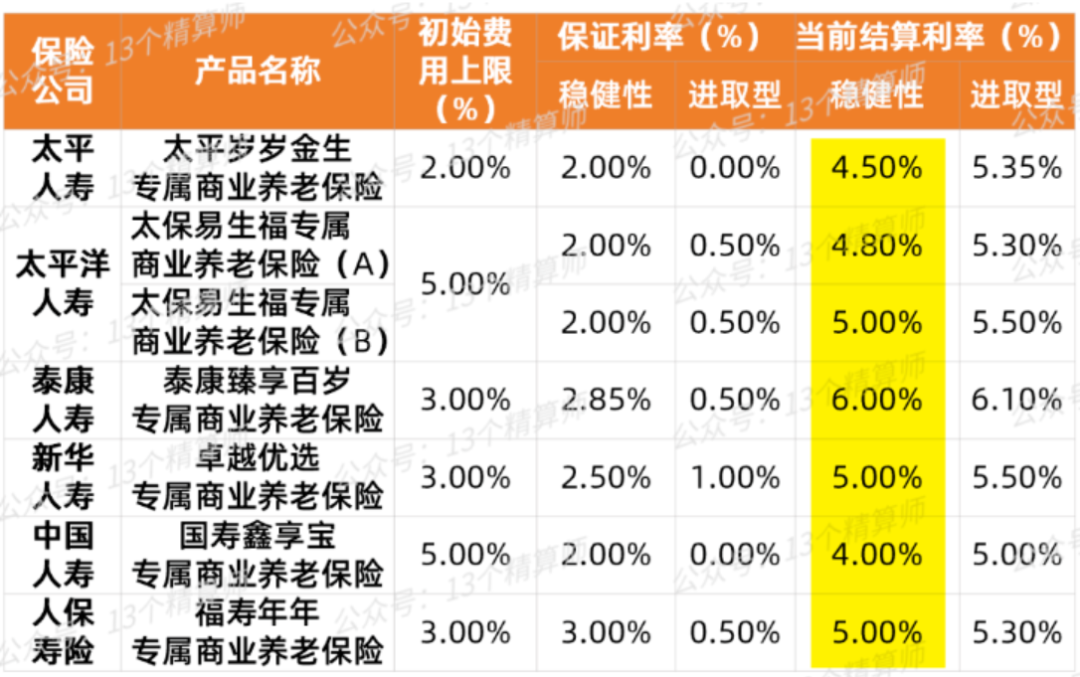

图片来源:13个精算师

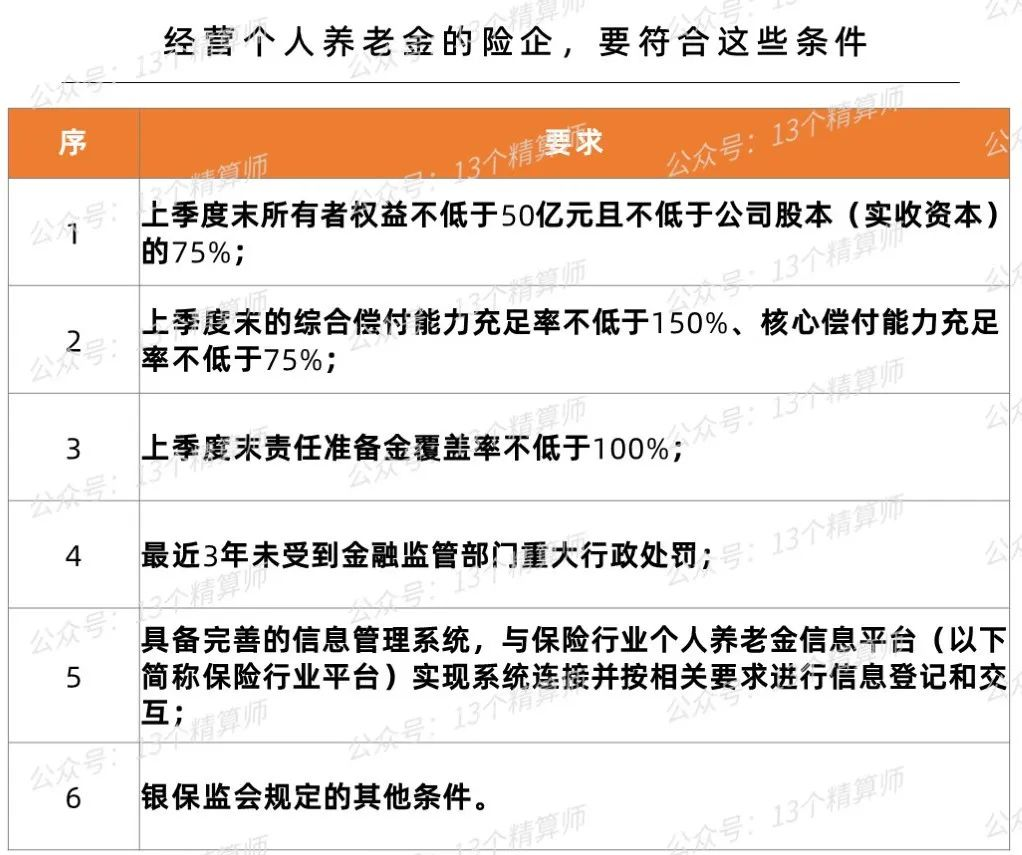

图片来源:13个精算师

据公众号“13个精算师”统计,约31家险企符合经营个人养老金的资质。

而个人专属商业养老保险,目前仅允许6家人身险公司(中国人寿、人保寿险、新华人寿、太平人寿、太平洋人寿、泰康人寿)和6家养老保险公司(平安养老、太平养老、泰康养老、大家养老、新华养老、国民养老)参加。

其实,自从去年专属商业养老保险试点以来,就吸引了众多消费者的青睐。 一方面,是由于有保底收益,且有的高达3%,另一方面,实际收益率更高,有的甚至超过5%。

如果未来个人专属商业养老保险纳入个人养老金制度,还可以享受税优政策,性价比就更高了。

有想要了解的,可以点击链接1V1咨询:1V1保险咨询服务- 慧择保险网 (huize.com)

小蜜蜂6号意外险