泰康人寿的养老社区怎么样?买哪些产品可以入住?

在众多养老社区里,有一家养老社区的地位,是其他家在现阶段,难以撼动的。

那就是泰康的养老社区。

泰康是国内最早布局养老社区的险企之一,也是目前发展养老社区最成熟的集团。

布局广、可选城市多,配套设施完善、建筑风格有特色、以及自带康复医院。

所以,泰康的养老社区,一直也被称为行业标杆。

我们专门研究养老社区的同事,在给热门养老社区评分时,也不出意外的将最高分95分,给到了泰康,领先其它养老社区。

以泰康养老社区的实力,还是值这个分数的。

目前呢,如果想要入住泰康的养老社区,有两个办法。

一种就是交一笔押金。

但交押金的形式需要排队,要有现房的情况下,才能排队住上,并不能保证一定能住上。

另一种就是买泰康的养老金,对接入住。

只要保费达到一定规模,就能够锁定“保证入住权”和“优先入住权”。

我们通常认为,选择买保险对接入住,是更为稳妥的方式。

毕竟养老社区的花费也不低,如果能有养老金的终身现金流,养老的开支和收入就能够很完美的契合。

我找到了现在泰康旗下,能够对接养老社区的三款养老金产品。

它们算是各有特色,侧重的场景和适用的人群都不一样,我们分别来看看。

这三款养老年金,分别是泰悦人生、乐鑫年年以及岁月有约。

先来说泰悦人生。

和大家理解的常规年金险不同,这款产品是快返+一次性返本的结合体。

泰悦人生一共能领到3笔养老金,特别保险金、生存保险金,以及祝寿保险金。

简单来说,就是前3年能稍微领多点,之后就是每年领一笔固定的养老金。

到了70岁或80岁的时候,可以额外一次性拿回本金,但终身现金流依然存在。

我们直接以50岁的女性为例,趸交200万测算一下。

泰悦人生趸交的话,从第6年开始,前3年,每年能领取保费的5%,也就是10万。

此后,每年能领25200元的生存保险金。

到了70岁,保费能一次性退回来。70岁时,累计领取了260万,比本金高了60万。

往后的每一年,还是能领2.5万的养老金,直到终身。

大家也能发现,这款产品的收益确实一般。哪怕到了80岁时,IRR都只有2.48%。

没办法,谁让泰悦人生的灵活性很强,又能一次性拿回本金。相应的,就得损失一定收益。

下面,我们来介绍第二款产品——泰康的乐鑫年年。

乐鑫年年就要特殊一点了,这是一款分红型养老金。产品的收益由两个部分组成。

一个是保底收益,白纸黑字写在合同里面的;

另外一个是浮动部分的分红预期收益,得看未来市场情况和保险公司的投资水平。

咱们先来看一定到手的部分,同样有三笔。

和泰悦人生差不多,第6年先给你返一笔保费;

然后接下来能够一直领取一笔终身现金流;

从80岁起,连续10年,每年能额外领到保费的10%,也就是用10年逐渐拿回全部保费。能看出,灵活性上,比起泰悦人生要差一些。

以上三部分,加起来是确定的收益。

下面,我们来看一下乐鑫年年的分红收益。

假设这款产品的预期收益每一年都能100%达成,保底收益加上分红收益以后,这款产品第30年可以领回本。

对于大公司年金来讲,这个回本速度还算正常。

到第40年,累计领取443万,收益直接比本金翻了一倍,此时IRR达到3.54%。

这个表现,还是很不错的。

我们还是要强调一下,能达到这个收益的前提是,未来三五十年都能百分百达成分红预期收益。

乐鑫年年和泰悦人生,都是快返年金。

从收益性上来说,无疑是乐鑫年年表现会更好,泰悦人生的灵活性则会更强,毕竟最早70岁就能一次性拿回本金。

但是两者,都是因为快返的缘故,所以每年能够领取的养老金并不多。

一次性交200万,最后老了每年只能领个2、3万,哪怕是乐鑫年年分红表现好,每年也就领个5、6万,用来填补全部养老需求,显然是不够的。

只能说是,自身养老金就比较充足,有笔闲钱想吃利息、补充养老的话,这两款产品就很适合。

试想一下这个场景,现在投入一笔钱,不仅可以获得一笔还算可观的终身现金流,还能在未来陆续拿回保费,留给孙子作为留学或者是创业的启动资金,这个操作简直太绝了好吧!

下面,我们来看一下最后一款泰康的养老金——岁月有约。

同样,这也是一款分红险养老金。

岁月有约是一款老产品了,从2018年上线开始,已经卖了差不多6年了,热度一直都还不错。

下面,我们直接来看产品的收益。

如果只看保证部分,那每年只能领取10.7万,实话说,比较弱。

但是在加上分红之后,表现就好多了,平均下来每年大概能领到12、13万的水平左右。

这虽然跟我们现在市面上最为顶尖的养老金对比,仍有一定差距。

但是考虑大公司的品牌层面,这个收益已经非常香了。

并且,因为岁月有约是保证领取25年的产品,如果在领取期间不幸身故,是一定能够保证累计拿到手267万的。

总的来说,是一定不会有亏损的。

岁月有约这款产品,无论是从收益来看,还是从保障来看,表现都还不错,如果能够享受到它稳定分红收益,真的非常值得购买。

下面,我们就来看看,泰康人寿这些年,过往分红实现率到底如何?

泰康的分红险账户,很有意思。

买他家的分红险,如果保费能达到《养老社区确认函标准》(一般是200万),你的分红收益,就可以进入长寿分红账户;

没达到标准,就是普通的个人账户。

我们整理了泰康过往几十款分红险,长寿分红账户和个人账户各自的分红实现率情况。

发现泰康这家保司,整体分红收益还是挺稳定的。

在高客的长寿账户上,近5年的分红实现率全都超过了100%。

它的个人账户表现要稍弱一些,出现了达不到100%的情况,但是基本上都达到了80%以上。

我们把目光对准今天我们测算的这两款分红险。

乐鑫年年的表现很好,22年和23年的分红数据都很不错,长寿分红和个人分红都超过了100%。

岁月有约的表现同样很不错,个人账户分红实现率在114%-147%之间。

长寿账户,最高达到了194%,实现率不仅高而且稳。

当然,对于分红型的测评,我们绝不能只看它的过往分红实现率。

毕竟那只代表了过去,不代表未来。

对于分红险的收益情况,我们还要根据其保司实力、盈利水平和投资情况等等,综合判断。

泰康这家保司,实力决定了,它就低调不起来。

连续六年登上世界500强榜单,去年位列第431位。

从保费收入来看,也是绝对的巨无霸公司之一。

去年一年,泰康的保费,就从1708亿元增长到了2032亿元,同步增长了18.93%。

达到了2000亿保费的规模同时,也是老七家里,唯一一家增速达到2位数增长的保司。

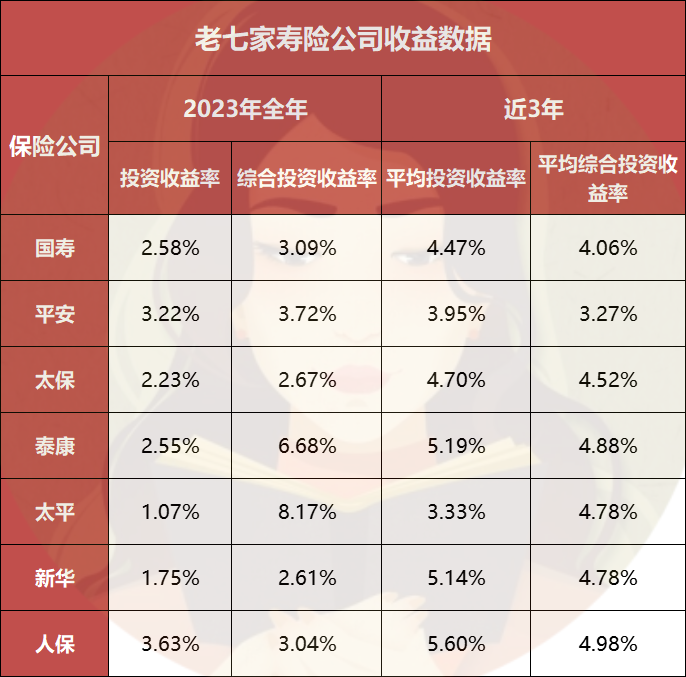

再来看它的投资层面。

2023年,泰康的综合投资收益率6.68%,在老七家里,投资收益也是顶尖水平。

结合过去3年的投资情况来看,泰康的投资收益,表现也很不错。

投资收益率如此出色,与它过往参与的一些稳定高价值的项目有关。

比如大家所熟知的京沪高铁,中石油管道公司、英国天然气配送管网项目等等。

投资范围广泛,涉及能源、交通、生活、健康等多个领域。

从盈利层面也能看出,泰康的盈利情况也不错,去年一口气赚了137亿元。

总的来说,对于泰康的稳定性和赚钱能力,我们确实不用太过于担心。

在面对分红型产品的时候,由于存在不确定的收益,需要我们特别关注保司的整体实力,以防出现画大饼的情况。

以上信息从侧面体现出,泰康人寿确实是一家值得信赖的公司。

叠加上乐鑫年年和岁月有约过往分红实现率的表现来看,我觉得这两款分红型产品,真的是非常值得买。

介绍了这么久泰康,我怕大家对产品的收益情况又有点模糊。

最后给大家再做一个脑图,巩固一下。

总的来说,如果是纯想买一款养老金,去解决生活开支,养老开支这种具体需求,且能够接受分红的方式,那么选岁月有约是最为妥当的。

反之,如果是指望靠利息养老,就可以考虑泰悦人生或乐鑫年年,同样,要注意乐鑫年年是一款分红型产品,收益不保证。

泰康的产品,非常适合那种信赖大公司、追求产品知名度的朋友。

特别是,如果对泰康的养老社区很感兴趣且有需求,那么这几款优秀的养老金,就一定不要错过了!

达尔文12号重疾险