PICC新出了一款少儿门急诊保险—。沿袭了暖宝保系列的优势:理赔门槛低、便宜,一看就是那种会被众多家长青睐的产品。暖宝保3号

门诊险很实用,不过还是想讲句煞风景的话:像这种买了就几乎一定能用上,而且保费还不贵的保险,请一定提前做好预期管理,除了去了解它能保哪些,更重要的还是关注它不能保障的地方。

我们还是希望大家在明晰了它真正的保障范围后,再决定要不要买,而不是兴冲冲地买了,理赔时发现不赔或者赔的少,和自己之前理解的完全不同,有种上当受骗之感。

OK,叨叨完毕,进入正题

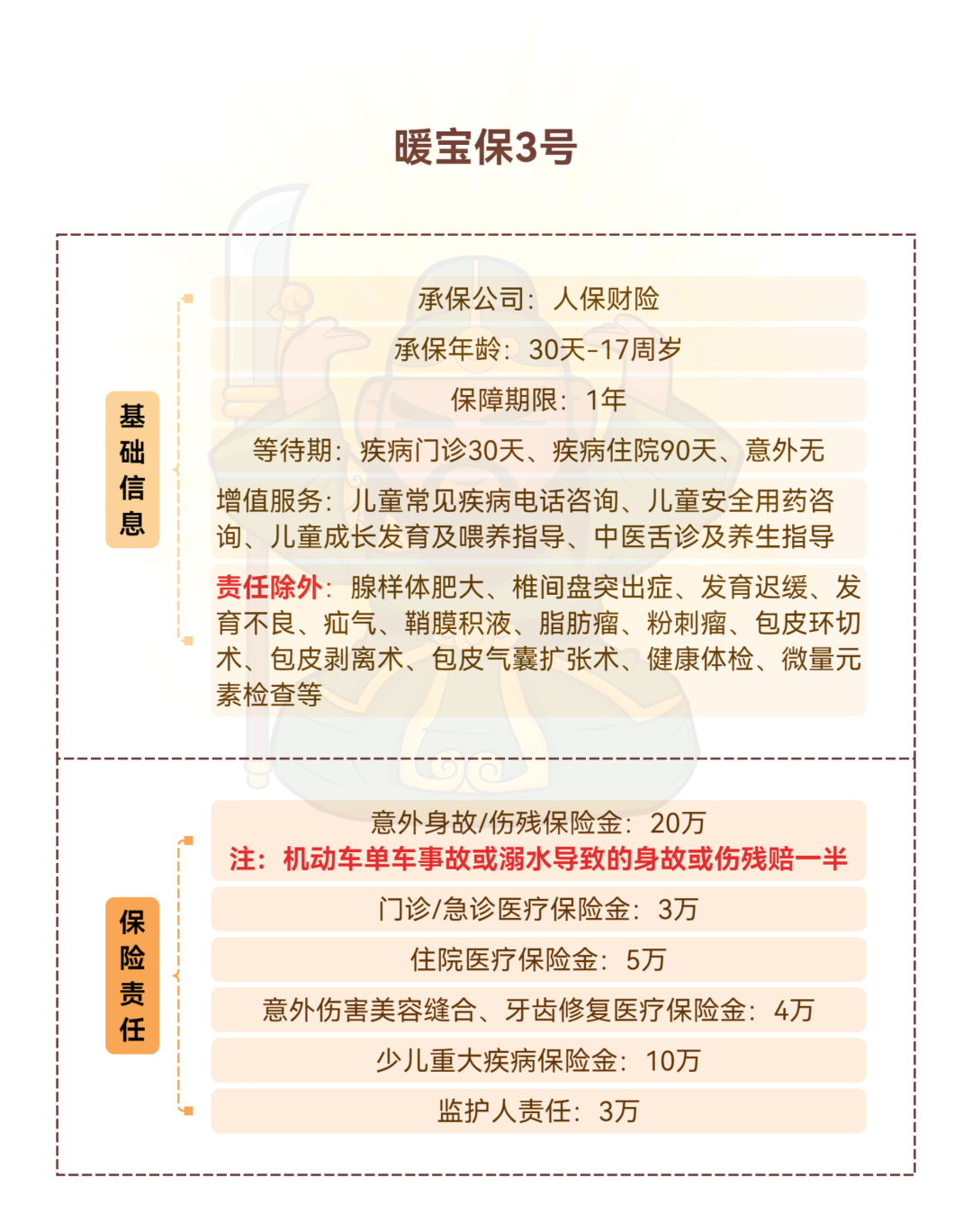

暖宝保3号基本信息

像承保公司、承保年龄什么的,图上都有介绍,就不赘述啦,主要讲讲图里没有的内容。

1.保费情况

这款产品面向的是30天-17岁的小朋友,无论几岁,保费都是统一的。

它分成基础版和优享版两个版本

基础版费用:658元

优享版费用:1099元

2.基础版和优享版的区别

基础版和优享版的保险责任一致,优享版贵在,哪怕没有使用医保统筹报销,社保范围内医疗费用的报销比例依然是100%。

可以理解为基础版是按有医保身份投保,优享版是按无医保身份投保。

投保基本版,出险后未通过医保统筹报销,社保范围内医疗费用的报销比例会下降至60%。

PS:若仅有挂号费、诊查费或医事服务费的医保统筹账户支付,而其它医疗费用统筹结算支付为零,视为未使用医保结算。

如果当地医保无法报销门诊,建议重点考虑优享版,受制会少些。

3.就诊医院要求

大陆二级或二级以上公立医院普通部

注:若因动物致伤需接种狂犬疫苗,可拓展至当地疾控中心、社区卫生服务中心、乡镇卫生医院等经卫生主管部门指定的预防接种单位。

4.关于续保

1年期的保险,不保证续保

1.意外身故/伤残保障

它有20万的意外身故/伤残保障。

意外导致的身故,一次性赔付20万保额,意外导致的伤残,则按伤残等级按对应比例进行赔付,十级伤残赔付20万的10%,九级伤残赔付20万的20%、八级伤残赔付20万的30%......以此类推。

这里需要注意的是,暖宝保3号对机动车单车事故或因溺水导致身故或伤残,只能赔付原本赔付金额的50%

比如因溺水导致的身故,赔付金额是20万*50%=10万;

再比如,被汽车撞到,导致十级伤残,暖宝保3号原本该赔付的金额是20万*10%=2万,但因为对方是全责,事故当事人仅机动车一方,属于单车事故,于是暖宝保3号实际赔付的是2万*50%=1万。这项责任的在一整个保单周年里的报销上限是3万元,每天最多赔付500元。意外导致的门急诊没有免赔额,哪怕只花了20块也能去申请报销,疾病原因去看门急诊,每天会有个100元的免赔额。PS:同一疾病原因导致在同一天(0时至24时)所进行的门急诊治疗计算1次免赔。医保范围内:所有的医疗费用,包含药费、检查费、诊疗费、耗材费等以有医保身份就诊并结算的,赔付100%;

未以医保身份就诊结算的,赔付60%

住院就没有单日或单次的报销上限了,一年最多报销5万元,没有免赔额。PS:保险到期后,若仍在住院治疗,疾病住院治疗最长延续至保单终止后第30日(含),意外住院治疗最长延长至合同终止后180日(含)。

大部分医疗险或意外险是不包括这两项责任的,因为保险一般只报治疗相关的,这种与美观性强挂钩的费用通常不在保险责任内。但现实中,磕伤碰伤后,大概率都需要做美容缝合或牙齿修复,所以暖宝保3号的这项责任还是挺实用的,也是门诊险中比较少见的,不过略可惜的是,它的美容缝合只针对头颈部,不包括面部和身体其它部位,还是窄了点。如果想在这方面有更强保障力度,可以瞅瞅,它也有美容缝合与牙齿修复保障,且没有限制部位。小神童5号意外险这项责任没有免赔额,意外伤害美容缝合责任和意外牙齿修复的报销上限都是2万元。

若买的优享版,保险比例为100%;若买的是基础版,未以参加医保身份就诊结算的话,赔付比例是60%,以医保身份就诊结算,则是100%。PS:保险到期后,住院治疗的,在保单满期日后的180天(含),保险公司继续承担保险金给付责任。指的是若发生了合同约定的21种重大疾病中的一种,就一次性赔付10万保额。直白点说,就是小孩闯祸了,把人家东西弄坏了或者把人家弄伤了,本该家长赔付的费用,会转嫁给保险公司。

其中每次导致的财产损失免赔为1000元,每次的财产损失赔付上限是1万;每次人身伤亡医疗的免赔额是100元。

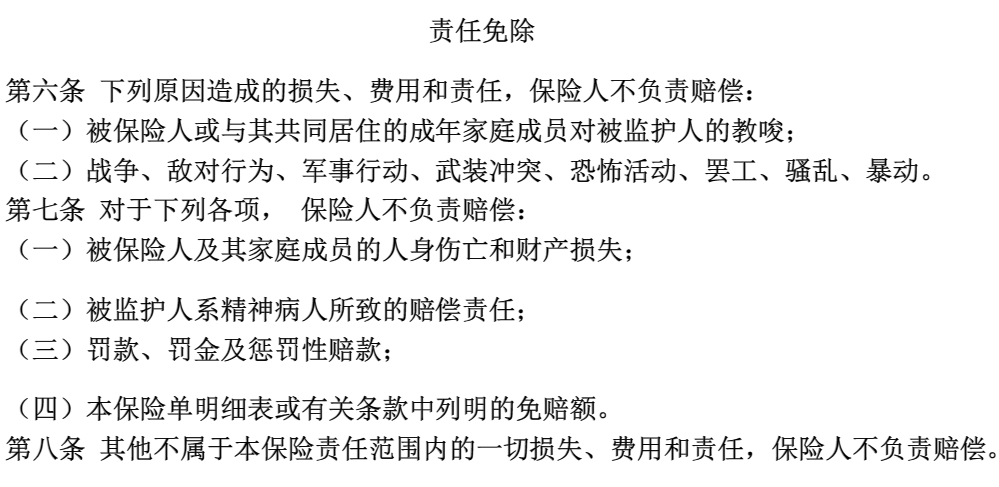

暖宝保3号与门急诊、住院有关的免责

看完了保险责任,咱们再看看责任免除的部分,也就是它不保哪些。保单生效前,医生已有诊断,治疗后症状未完全消失,有间断用药情况;保单生效前,未经医生诊断和治疗,但症状或体征明显且持续存在,以普通人医学常识应当知晓;保单生效前,医生已有诊断,且达到临床症状缓解或临床治愈标准。前四条不难理解,最后一条估计会让人犯迷糊,为啥达到了「临床治愈标准」也被算作既往症。这个主要针对的是一些慢性病,比如慢性鼻炎,可能通过用药等治疗手段控制住症状了,但咱们都知道,它是很难被根治的,所以这条强调的是「临床」而非这个疾病完全治愈。2.腺样体肥大、椎间盘突出症、发育迟缓、发育不良、疝气、鞘膜积液、脂肪瘤、粉刺瘤、包皮环切术、包皮剥离术、包皮气囊扩张术,这些导致的门诊或住院,也是不赔付的3.健康体检、微量元素检查、以保健为目的的疗养、特别护理、静养,康复性治疗、物理治疗、心理治疗或预防性治疗不赔6.保单生效后, 120天内接受扁桃体腺、甲状腺、疝气、女性生殖系统疾病的检查与治疗不赔责任免除的内容不止上述那些,我只是把比较常见的,且容易被误解的给列出来了而已,大家最好还是再看下条款的,比如普通的门诊保险不是万能钥匙,我们既要看到它的价值,同时也得认识到它的局限性。门诊险也有自己的「不可能三角」:门槛低、保费便宜、保障全报销高,不可能同时拥有三项,所以我们需要辩证地去看待它。它可以给我们提供一定的帮助,尤其是低龄的小毛小病不断常去医院的小朋友,买了门诊险后的确能少花不少医疗费,但它无法解决所有的问题和费用。当然,保障类保险保险最本质的作用还是去转移极端条件下不好承担的风险,小小门诊险,只是起到一个补充作用而已,最关键的还是百万医疗和重疾险总之,希望让我们都可以用更成熟的心态,去理解和运用保险~

如果还有更多想了解的朋友,点击下方官方投保链接,我们1V1交流

https://m.huize.com/apps/cps/index/product/detail?DProtectPlanId=106965&prodId=103120&planId=106965&utm_source=dabai-gw&p=eokwqnimvh6mijade