鑫玺越VS超长期国债,哪个好?官方投保入口!

最近20年和30年超长期国债上线后,都遭到了疯抢。

很多人抱怨抢不到,二师姐压根没去抢。

在二师姐看来,20年超长期国债利率只有2.49%,30年超长期国债利率也只有2.57%,都不算高。

当然你要是和银行存款比,那确实要强很多。

现在还有一个更划算的选择,投保长期复利收益率接近3%的增额寿,二三十年下来能多赚十多万。

01

咱们先来看看,20年或30年超长期国债的收益。

假如30岁女性,分别存100万。

每半年,给一次收益:

20年超长期国债,每次可以拿到12450元,一年收益24900元。

30年超长期国债,每次可以拿到12850元,每年收益是25700元。

如果一直持有到期:

20年超长期国债,累计拿到49.8万收益。

30年超长期国债,累计拿到77.1万收益。

而同样是存100万,放复利3%的增额寿里,至少能多赚十几万。

02

比如同样是30岁女性,把100万,趸交进二师姐挑选出来的里。鑫玺越

第6年开始,每年领34000元出来,等于每年领取3.4%收益。

不仅可以终身领取,投入的100万还只多不少。

假如领到20年超长期国债期满,累计领出51万,账户里还有1111898元。

等于拿到162898元,比20年超长期国债多领123898元。

如果继续领到30年超长期国债满期,累计领出85万,账户里还有1104626元。

用100万换到1954626元,比30年超长期国债多领了183626元。

鑫玺越是保终身的增额寿,还有一个好处:可以锁定终身的收益,不用担心利率下调。

20年和30年国债到期后,需要重新存,重新计算利息。

为啥大家疯抢2.5%左右的国债呢?

不就是认为未来利率还会持续走低,想更长时间的锁定利率吗。

可以活多久领多久,活到一百岁也有得领。

比如再领30年,领到90岁时,累计领出187万,差不多是总投入保费的2倍了。

此时账户里还有1063258元,超过已交保费。

等于用100万,赚了193万。

就算一直领到一百多岁,领完当年的钱,保单里剩余的钱也超过100万。

相当于用5年时间,换一个3.4%收益的“终身大额存单”。

这不比利率只有2.5%左右,抢还抢不到的大额存单、国债香。

03

鑫玺越的收益为啥这么高?

因为是预定利率3%的增额寿,长期复利收益率能达到2.95%,长期单利收益率能高达9%、甚至10%。鑫玺越

还是以30岁女性,趸交100万为例。

如果你预算不多,交3万、10万,效果也都一样。

只需要5年,保单里的现金价值就达到104.1万,开始超过已交保费。

持有10年,存下的100万,增值成了130.3万。

此时复利收益率达到2.68%,折算成单利收益率是3.03%,已经比20年、30年超长期国债收益高了。

如果不动用保单里的钱,就一直持续增值,越到后面增值的速度越快。

比如65岁时,单利收益率高达4.12%。

85岁时,单利收益率高达7.13%。

如果持有的时间够久,年化收益率还能超过9%,甚至是10%。

04

最高可以投保到75岁,对老年人非常友好。

缴费时间也非常灵活,有趸交、3/5/6/8/10/20年,7种选择方案。

尤其是20年交,现在很多增额寿都不支持了。

鑫玺越的灵活性也很好,不仅支持保单贷款,还可以通过减保或退保领钱出来。

其中减保是写进合同的,而且还算宽松。

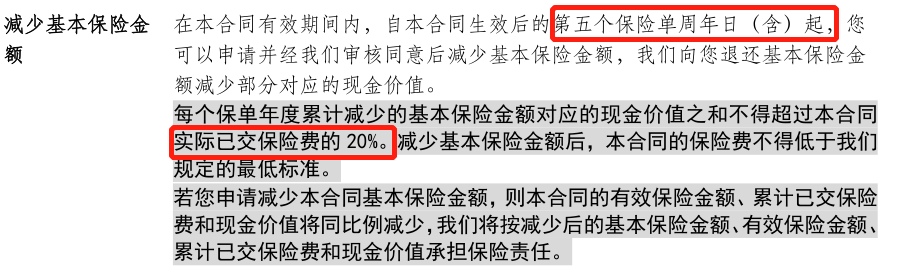

合同生效满5年可以申请减保,每年累计减保不超过实际已交保费的20%。

比如趸交了100万,每年累计可以减保领出来20万,没有次数限制。

而且从保单里减保领一部分钱出来花,不会影响保单。

只要保单里还有现金价值,就持续以接近3%的复利增值。

鑫玺越可以搭配金管家(稳赢版)万能账户,保底利率2%,目前结算利率3.25%。

在监管的要求下,万能账户的结算利率集体下调了,金管家(稳赢版)目前结算利率还有3.25%算是很高的了。

金管家(稳赢版)领取没有限制,到时候想要用钱会很方便。

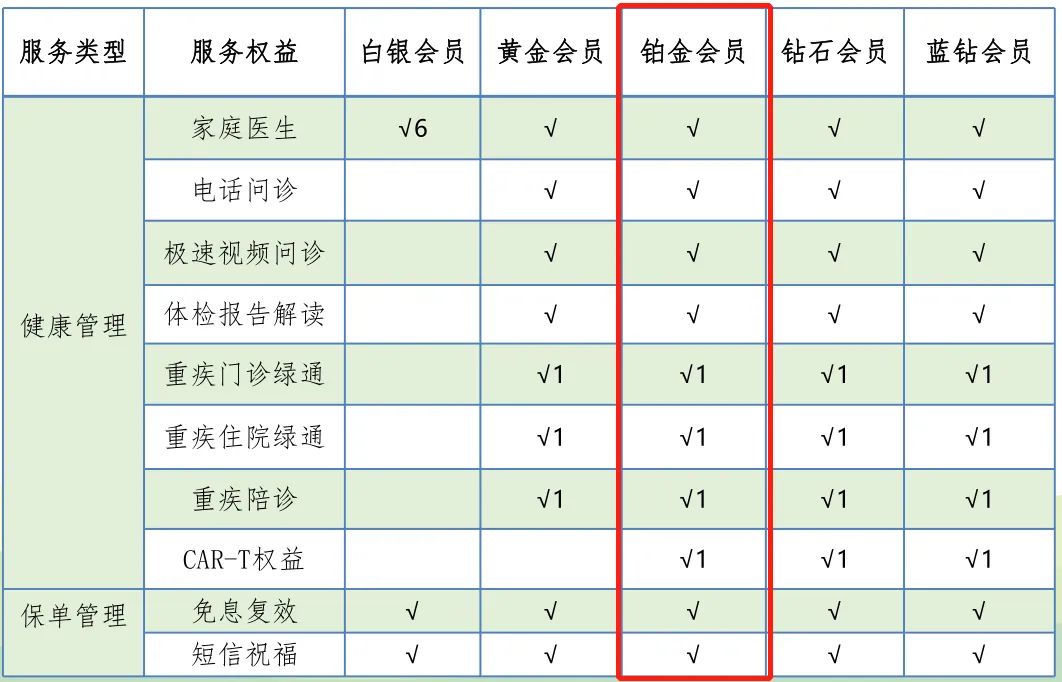

投保鑫玺越,还可以根据保费多少享受会员服务。

主要有健康管理和保单管理两大块的服务,比如日常的健康咨询,体检报告解读、重疾陪诊等都非常实用。

05

很多人选国债,图的是有国家信用作背书。

其实增额寿、年金险等储蓄险,50万以内的存款,也同样安全。

就拿增额寿来说,收益是以现金价值的形式,白纸黑字写在合同里的。

受《保险法》和《合同法》的保障,安全有保证。

保险的十大安全机制,二师姐说的大家耳朵都起茧了。

可以简单一点,参考安邦保险变大家保险,华夏人寿变瑞众人寿,恒大人寿变海港人寿,天安人寿变中汇人寿...

虽然保险公司变更了,但保单并没受影响。

下方官方投保链接里,放了预约链接,可以免费咨询。

暖宝保3号少儿门急诊保险