变有钱的三个方法论和一个可行方案

上午十点,习惯性地打开股票交易账户。

咦?还是2730点,又是止跌的一天呢。

随即打开各大网站,浏览下热门新闻。

合家欢度小年,立春是美好幸福的开始……

在这洋溢着乐观向上氛围的一天里。

我们来聊一个所有人都感兴趣的话题:

如何变有钱?

1、有钱不是目的

一定有人,对钱不屑一顾。

但变有钱,不是目的,而是自由的手段。

有钱之后,我们才能决定做什么?什么时候做?

很多人,试图用高消费,证明自己是个有钱人。

但有钱的含义,是握在手里的钱很多,而不是花出去的钱很多。

所以变有钱的第一步:控制消费,努力攒钱。

2、变有钱的三个方法论

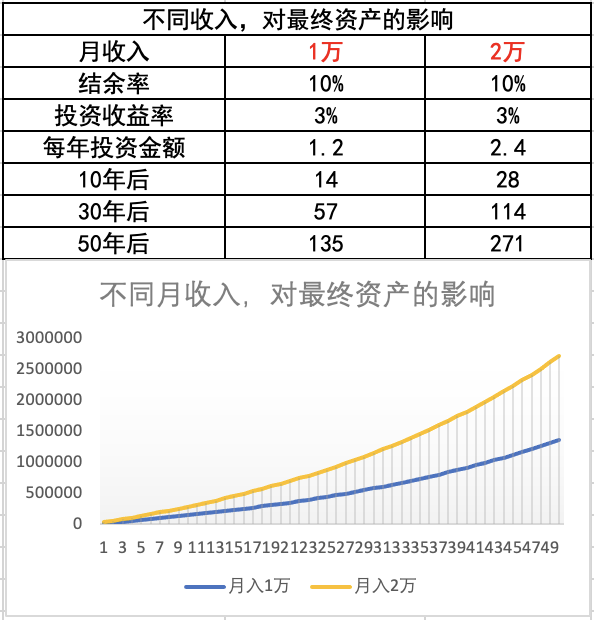

(1)提高收入

同样的消费,当收入提高时,留在手里的钱自然就会变多。

即便消费跟着水涨船高,最终留下的钱,也还是会变多。

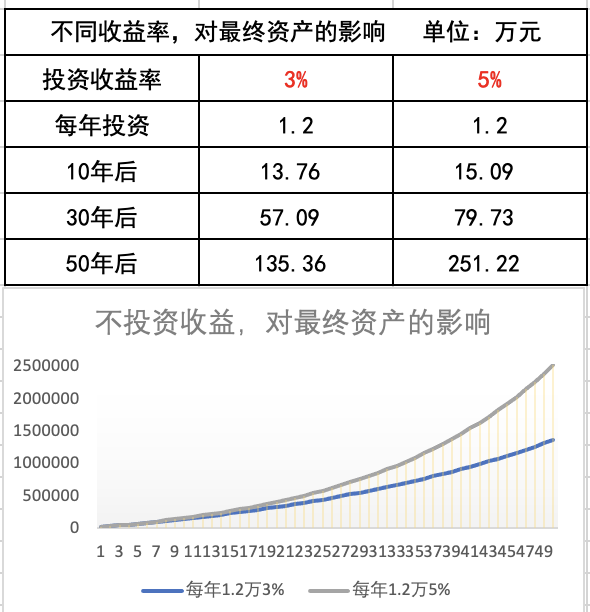

(2)提高投资收益

同等情况下,提高投资收益,钱确实是会变多。

每年存1.2万,3%的收益率,50年后是135万。

但如果将投资收益率提到到5%,50年后将变成251万。

总资产,最后几乎翻倍了。

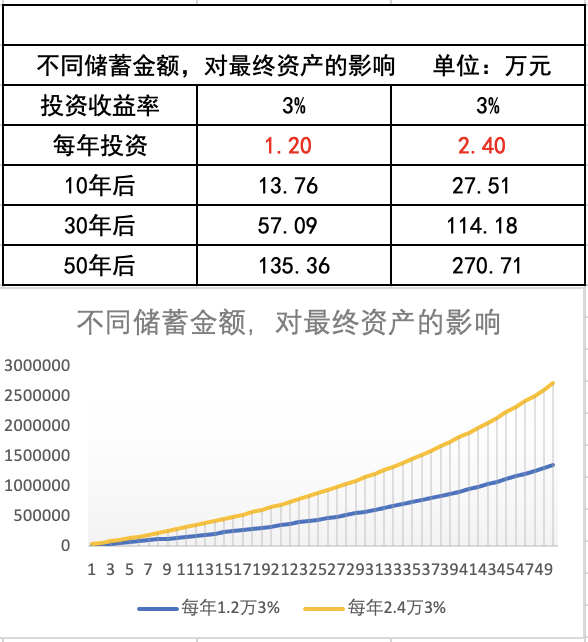

(3)提高结余率,攒钱

同样是月薪1万,3%的收益率。

每年存1.2万,3%的收益率,50年后是135万。

但如果将每年结余率提高到20%,也就是2.4万,50年后将变成270万。

和提高收入的效果,几乎一样。

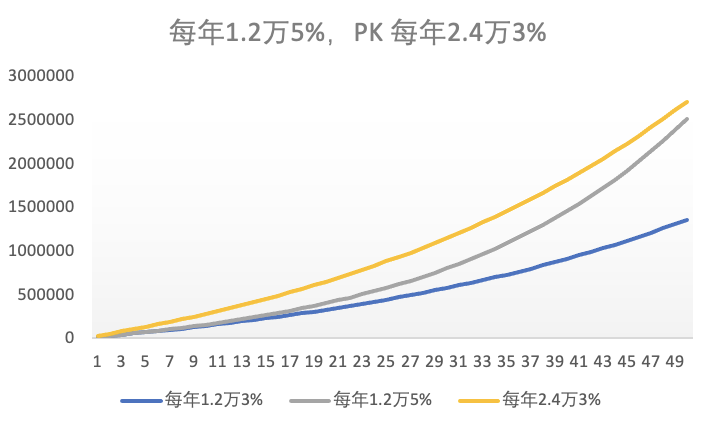

3、一个可行方案

一边是把收益率,从3%提高到5%;

另一边是把储蓄金额,从1.2万提高到2.4万。

最终效果,差不多。

但是在收入、投资收益和储蓄率三者之间,我们唯一能控制的就是储蓄率。

(1)先来说说提高收入。

当下这个时点,不被辞退不降薪就阿弥陀佛了,涨薪就别想了。

(2)再来说说投资收益。

提高收益率是一件所有人都在努力,却很难见到成果的事情。

3%,在当下,牺牲一些流动性,还是可以达到的。

无论是短期的国债,还是长期的储蓄险,都不难实现。

5%的投资收益,放到十年前,买个指数基金,拿个市场贝塔就够了。

但是现在,三大背景:

背景一:GDP增速从最高的两位数,回落到5%左右,不展开说。

背景二:股票市场,长期半死不活。

新的一年,我们屡创新底,从3000到2800,再到2700.

如果你现在问我,跌到头了吗?

我不知道。

反正我入市的时候,只有2000点,持续了三五年吧。

背景三:所有和房子相关的投资,终将走向死亡。

无论是买卖赚差价,还是收租,收益都不乐观。

还有不知道多少理财平台暴雷,背后多多少少都和房子有些关系。

这样的背景下。

想把收益从3%提高到5%,几乎也是不可能。

如果执意追求更高收益率,那风险势必增加得更快。

(3)最后说说储蓄率

提高储蓄率,是一件你愿意,就一定能成功的事情。

前面1.2万的举例金额,并不是我拍脑袋决定。

而是基于大部分人,1万元左右的月薪,储蓄率10%得出来的。

显然,只要你想,咬咬牙,把结余提高一倍到20%,并不难。

储蓄率变成了送你件事情中,最容易上手,也最容易有结果的事情。

所以想要变有钱,那就多多储蓄。

4、如何储蓄?

储蓄=收入-支出。

无论是提高收入,还是减少支出,都可以提高储蓄。

提到储蓄,很多人第一句,都会问:

攒了钱,放在哪里?

如果金额不是很大,放在哪里都一样。

100块,就算赚10%,也就只有10块钱。

和定期存款那2块钱利息,没啥大的区别。

攒钱的第一步,不要纠结收益率高低,先攒了再说。

实在没地方放,定期存款、余额宝总可以吧?

攒钱的第二步,具象化。

不要说“我要攒钱”,这是假大空的目标。

要把攒钱具象化,“我今年要攒2万块”。

一年攒2万=每月攒1667元=每天攒5.5元。

攒钱的第三步,长期坚持。

一个月存5千,年攒2万的目标,不一定能实现。

但每个月都攒1677元,一年就一定是攒够2万块。

大部分人都是按月领工资,那就收到工资,先攒1667元。

后面没钱花了,那就饿着、忍着,穷着,直到下一个月。

当我们已经适应,有钱进账,就先攒起来的思维模式后。

再去考虑,把钱放到哪里的问题。

如果你的控制欲比较强,可以考虑一生中意这样的增额终身寿。

封闭期一过,什么时候用钱,用多少钱,怎么用钱,都由你自己来决定。

如果你也像我一样,担心自己老了会做出错误决策,那就不要持有大多现金,而是把他们换成现金流,比如大家慧选这样的养老金。

到了约定年龄,每年固定另一笔钱,只要活着就能一直领钱,既可以补充社保退休金,也能保证资金的永续和绝对安全。

无论哪种方式,在这个利率下行的时代,都能帮你锁定3%的复利收益。

普通人想要把无风险收益,从 2%提高到3%,难于上青天。

但可以把这个难题交给保险公司。

当然,还有一种方式,那就是提高储蓄率。

即便是提高10%的储蓄率,也比提高1%的投资收益率,容易得多。

达尔文12号重疾险

- 上一篇:黄金正在收割年轻人!黄金真的稳赚不赔吗?

- 下一篇:保险和黄金要选哪一个?