黄金正在收割年轻人!黄金真的稳赚不赔吗?

进入2024年后,银行利率继续下调、股市跌跌不休;

不少人买黄金或者保险,主要是想多一份财气和底气,少一份担忧。

但是有朋友会纠结,保险和黄金要选哪一个?

不同的需求,选择不一样。

今天,我们就来详细说一下,看看你买对了吗?

本文重点:

黄金真的稳赚不赔吗?

黄金“替代品”,真香

黄金真的稳赚不赔吗?

说起黄金,很多朋友第一印象就是被中国大妈抢购的黄金饰品。

现实中,黄金饰品主要是消费品,一般没有投资回报价值;

我们说的能投资赚钱的黄金,一般是指实物投资金条、纸黄金、黄金ETF基金、黄金期(现)货等等。

那不同的黄金产品,具体有什么功能,怎么赚钱?

黄金饰品:消费品,损耗大,不利于保存;一般大品牌会自主回收自家品牌黄金饰品,让我们加金换新品,但是具体规则需要跟店家确认。

实物投资金条:银行可以买到,流动性一般,买卖价格不是实时价格;存银行要交保管费,放家里要买保险柜,还要担心被偷,防着被孩子打开密封包装。

纸黄金:纸黄金又叫账面黄金,通过账面系统进行黄金的买入、卖出,从黄金价格的上涨中获得收益。需要在银行开通贵金属交易账户,然后交易。

黄金ETF基金:跟买卖基金一样,有基金经理打理,可以在各大基金平台交易。

黄金期货现货交易:黄金期货,买黄金涨跌,有点类似买大小,但是杠杆大,风险大。

存金宝类的其他互联网黄金品种:跟纸黄金差不多,通过互联网平台购买。

黄金股票:比如山东黄金,中金黄金,他们首先是股票,其次才是黄金,所以会跟随股市波动,一旦熊市来了,可能仍然会受伤。

现在很多朋友讨论的黄金投资,说的就是银行的投资金条。

那银行投资金条真的100%稳赚不赔吗?

这就不得不说它的回收方式:回收价格=回购基础价格-回购价差

回购基础价格:根据上海黄金交易所定差价

回购价差:4-10元/g不等,各行价格不同

如果回收价格 >买的价格,咱就赚了;如果不巧在高点买入,钱就可能被套在里面。

上海黄金交易所Au99.99行情趋势图▼

可以看出:金价总体趋势向上,但是短期波动幅度很大。

不过,影响金价的因素很多,有美元指数、金融风险、军事冲突等,非常看重时机。

简单说就是,如果你觉得世界即将大乱的时候,或者你觉得货币极端高估的时候,这时候买入黄金,主要是为了对冲风险。

或者如果美元跌,黄金大概率会涨。

又或者欧债危机或者次贷危机的时候,黄金也是涨的很凶的,有金融危机可能就有黄金的表现机会。

如果没有危机,黄金一般不会涨,在历史上黄金上涨的机会很少。

作为普通人,我们很难有100%判断金价升降的能力。

所以,短期来看投资黄金存在较大的损失风险;

长期来看,黄金属于避险品种,想要靠投资黄金赚钱,就比较考验个人投资能力了。

黄金“替代品”,真香

其实,想要安全+稳健增值,财富型保险就非常适合~

增额寿险,保单利益稳定增值,拥有申请减保功能,可灵活调配资金;

年金险,到约定时间,按照合同约定定量给付年金;

最关键的是,它们的保单利益都是白底黑字写进合同。

只要现金价值>已交保费时,就是纯利益了。

举个例子

H氏夫妇 ,希望能给孩子留一笔钱,用来创业、买房、买车、结婚等。

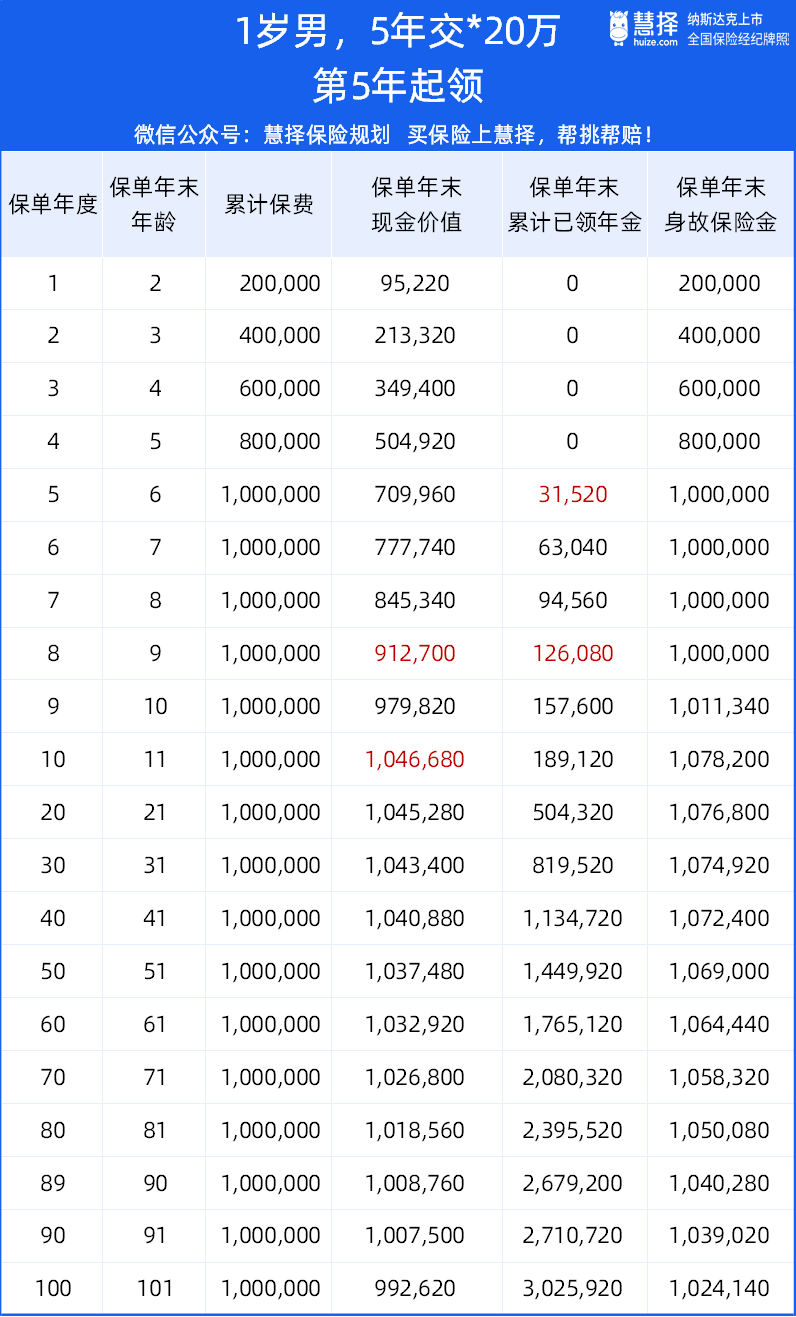

于是选择给1岁的孩子投保金禧一生2023,年交20万,交5年,第5年起领。

可以看到,H夫妇投保金禧一生2023累计100万保费;

保单第5年开始,可以每年领取31520元,能一直领到终身。

这笔钱从6岁开始每年都能领,在高中时可以作为学习基金,在大学时可以作为旅游基金,在工作时可以作为辞职考研的生活花销,几乎陪伴孩子的一生。

如果在孩子大学毕业,或者结婚生子需要用钱时,还可以申请减保领取。

保单第8年,现金价值+累计领取年金为103.878万>已交保费,

相当于,后面领取的钱都是纯利益~

到孩子90岁,现金价值+累计领取年金为368.796万,相当于已交保费的3.69倍;

在预定利率3%的时代,金禧一生2023年金保险还是很出色的,作为教育、养老、财富规划还是很不错的。

写到最后

投资的方式有很多种,任何一种投资都要量力而行,市场涨跌很正常。

在不了解的情况下,我们可以尽量先选择保证保单利益的产品。

不过,现行保证保单利益的产品,尤其是高保单利益的产品,比如金禧一生2023•金满意足焕新版•弘运连连2023在1月24日已经停止趸交和3年交录入及核保,2月20日后以上产品均有可能停止录入。

有需要的朋友,可以尽早联系你的保险咨询顾问,咨询更吸“金”的方案。

小蜜蜂6号意外险

- 上一篇:保底的钱,现在还能放哪?

- 下一篇:到2600点,就去离婚