到2600点,就去离婚

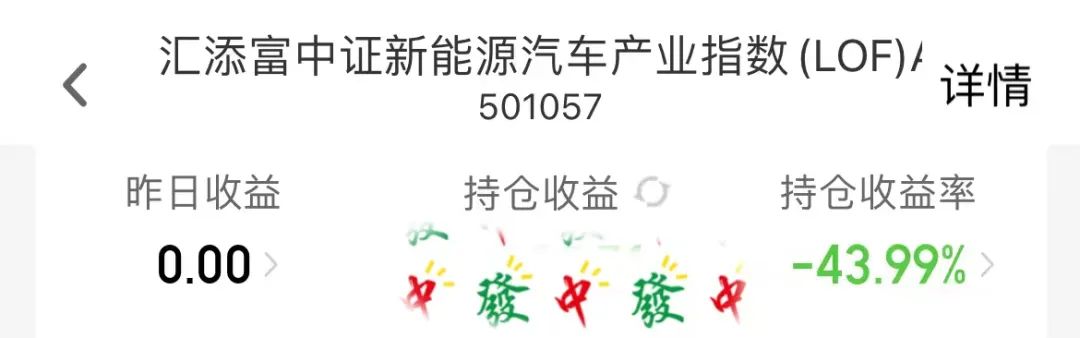

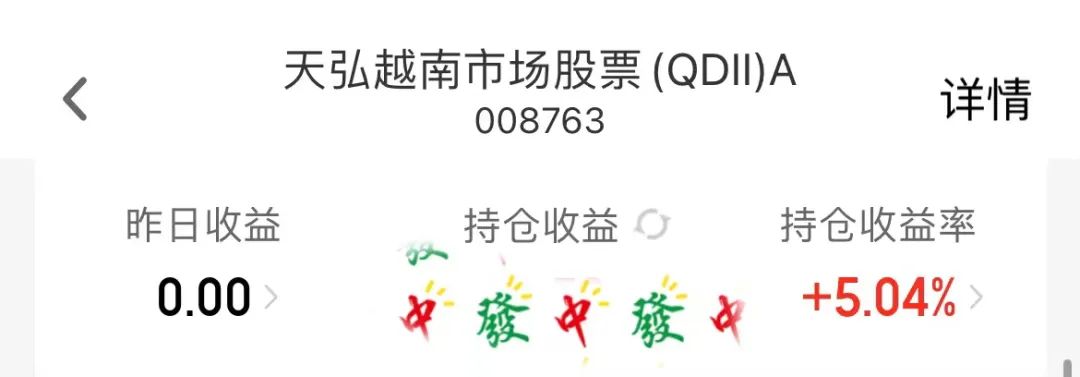

刚去看了一眼我的基金们,新能源亏损最严重。

即使定投,还是腰斩了。

持仓中唯一红着的,竟然是个QDII基金,真是讽刺。

堂堂大天朝的股票指数,竟然干不过弹丸之地。

可悲。

大盘跌到现在这个份上,总要试图去寻找一下原因。

有人说是因为雪球敲入,有人说是因为ETF参与转融通。

但,这些,都是“照箭画靶”。

能被尔等分析预测,它就不是缅A了。

今天这个行情,多说无益。

就讲个朋友在缅A被嘎腰子的亲身经历,图个乐…

(为方便叙述,以下将采用第一人称叙述)

……

今天2600点,我正式决定离婚了。

结果十多年,我和老公一直是AA制。

过去十年,他的收入,保守估计也有两三百万。

我只知道,他的钱都买了股票。

所以我的钱,一点风险资产都不碰。

虽然两个人的投资,各自看起来都很极端。

但从家庭的角度来看,也算比较均衡的配置。

周末,老公忽然说,要和我借五十万应急。

因为他的股票,马上就要爆仓了。

炒股,最坏的结果,不就是股价归零吗?

为什么还要倒贴钱?

原来,他开通了融资融券。

融资,可以和券商借钱买股票,看多市场;

融券,可以和券商借股票卖出,看空市场。

开通了融资融券,既可以做多,也可以做空。

理论上无论大盘涨跌,他都是可以赚钱的。

按照我的理解,在这种单边下跌的行情里。

别人顶多是空仓,不亏钱。

但他是可以通过融券卖出,赚到下跌的钱。

万万没想到,他把融资额度用到了100%。

不仅如何,还通过信用贷,借了几百万来买股票。

但融券额度,一分都没用。

就这么看好我们的缅a市场吗?

不仅看多,还加了不知道多少倍的杠杆。

现在他不仅被要求追加保证金,还能被多方追债。

之前很长一段时间,他都靠着借新债,还旧债。

现在他的信用彻底崩了,再也借不到钱了。

但每个月都有巨额债务需要归还。

所以才出现了开头和我借50万的那一幕。

起初,他说只需要我借给他五十万,一两个月他就能翻本。

但后面每一次沟通,欠债的金额都会再创新高。

截止昨天,他承认的负债已经超过了三百万。

不过他的情绪状态很好,没有丝毫自杀和轻生的苗头。

因为他一直坚信,自己只是运气不好。

只要稍微给他一些资金周转,哪怕只有十万。

他都能东山再起,赚得盆满锅满。

一开始,我以为是杠杆害死了他。

但是看到他的交易记录我震惊了:

一个不到百万资产的账户,年交易额竟然高达几千万。

这么疯狂且频繁的交易,怕不是嗑药了吧?

……

朋友咨询了律师:

两人没有签署独立财产协议,所以资产大概率要平分的。

对方除了股票账户外,已经没有任何资产了。

好在对方的欠款,并没有用于夫妻共同生活,不会被作为共同债务。

但律师也建议朋友不要分割老公的股票资金,以免后续被债权人追债。

朋友的资产,则集中在存款和保险上,几乎都是要被分割的。

夫妻两个人都买了重疾、医疗和寿险,双方的保费和现金价值基本一致,大概率是各自保单归各自所有,不再做分割。

朋友之前给孩子买的教育金,司法实践中大概率会认为是夫妻双方对于孩子的赠与,不予分割。

但朋友给自己买的养老金,由于金额巨大,需要分割,实践中基本会将保单分割给朋友,但她需要向对方补偿现金价值的50%。

朋友觉得很委屈,她的养老金,买了好多年了,其中有大部分保费,还都是自己结婚前攒的钱,但问题是她现在拿不出任何证据,来证明这是用她的婚前财产。

……

昨天还在说,变有钱最重要的不是投资收益率,而是储储蓄率,今天就看到了朋友的遭遇,也挺无奈的。

关键她老公还是金融科班出身,最后却掉进了杠杆和盲目自信的陷阱。

对于大部人来说,在股市赚钱是很困难的,不要觉得“七亏二平一赚”是玩笑话。

当我们追求在股市中的高收益的时候,股市也正在相中我们的本金。

10%的收益确实诱人,但达成的概率可能只有10%,最终效果只有1%。

储蓄险的收益虽然只有3%,但达成的概率却是100%,最终效果就是3%。

相比收益,储蓄险在保全资产上的作用,更加重要。

朋友的养老金,如果在婚前购买并完成缴费,就能像婚前全款购买的房子一样,锁定所有权。

但婚前购买的股票,婚后交易就很难说了。

我强烈建议两种人,一定要买储蓄险,不只为收益,更为了“确权”。

第一,就是父母,要给孩子买。

不仅可以锁定复利收益,提前规划资金用途。

更能确定孩子对这笔钱的支配权,不受父母婚姻关系的影响。

给孩子攒的钱,更适合用一生中意。

未来可以灵活安排资金的使用。

第二,就是未婚人士,一定要给自己买。

这样的保单,即便没有夫妻财产协议,也是按婚前财产处理的。

但有一点需要注意,尽量在婚前完成缴费,所以期限不要选择太长。

万一遇到真爱,着急结婚,务必将剩余保费在结婚前存在特定银行卡里。

给自己咱的钱,可以是前面的一生中意,但更推荐大家慧选这样的养老金。

因为要尽量避免婚后才做,所以直到退休才给钱的养老金,更合适。

回看朋友和她老公的婚姻。

只能说,这两个人投资观不合,早晚是要分开的。

朋友买储蓄险,就是“公务员”,开始挣得不多,但未来可期。

她老公加杠杆炒股,就像“程序员”,35岁不到可能就要下岗了。

这两口子收入其实差不多,但即便没有这场股灾带来的婚姻变故。

我相信,等到几十年后,两个各自手里的资产也会有很大差距的。

PS:

国债逆回购收益普遍只有2%,没啥吸引力,真闲钱可以放一下,没必要刻意买

绝大部分现金管理类的理财产品,货币基金、银行新进理财,需要在明天15点前入场。

星相守2号百万医疗险

- 上一篇:黄金正在收割年轻人!黄金真的稳赚不赔吗?

- 下一篇:保险和黄金要选哪一个?