富德生命鑫禧年年C款对比富多多1号,各有什么优势?谁领得更多?

自从预定利率调整到3%之后,富德生命人寿这家公司在年金险市场狠狠的出了一波风头。

它家的年金险不仅钱领得多,而且现金价值持续时间长。

加上富德生命是全国保费规模Top10级的老牌寿险公司,各种光环叠加,不火都不行。

比如最先火爆市场的富多多1号(鑫禧年年A),直接挑起了年金险的大旗,成了各家对比的标杆。

不久后,又推出了同系列的鑫禧年年C款。

那么这两款年金险定位如何?到底该怎么选呢?

今天就带着大家瞅瞅,富德生命鑫禧年年C款对比富多多1号,怎么选更适合自己?

富德生命鑫禧年年C款对比富多多1号,从保障形态看各有什么优势

作为富德生命同系列年金险,鑫禧年年C款和富多多1号在投保规则和保障责任上,大部分都一样。

但还是有3点区别,决定了它俩的定位:

①投保年龄限制不同

鑫禧年年C最高支持55岁投保,而富多多1号最高投保年龄达到65岁。

所以想给高龄父母准备养老金,富多多1号会更合适。

②关于祝寿金

富多多1号没有祝寿金,而鑫禧年年C在86岁时,可以额外领取2倍的祝寿金。

举个例子,假如从60岁开始每年领取的年金是128000元。

如果活到86岁,首先每年的128000元还是照常领取,其次还能领2*128000=256000元的祝寿金。

这相当于是对长寿的奖励,鼓励被保人健康长寿。

③养老社区

另外还有个点要说下,富德生命的年金险一直是没有对接养老社区的,这也是很多人的一个遗憾。

不过有个好消息要说一下,通过大白投保鑫禧年年C的财富型保险老用户,可以对接养老社区,具体规则如下:

60万就可以拥有旅居和长居权益,绝对是目前门槛最低的选择之一。

想要养老社区的朋友,都可以重点考虑一下。

到这里,我们可以下个简单结论:

富多多1号更适合55岁以上高龄群体投保。

鑫禧年年C款更适合对长寿有信心的人选择。

当然,作为年金险,具体怎么选?最终还得落实到年金的领取上。

富德生命鑫禧年年C款对比富多多1号,从年金领取看,谁领得更多?

在领取的设计上,它俩最大的区别就是,鑫禧年年C款在86岁多了一份双倍祝寿金。

那么具体领取上,到底谁更有优势呢?

经过我测算发现,通过选择不同的领取时间,最终的结果完全不同:

富多多1号选择55岁和60岁领取更有优势

鑫禧年年C款选择65岁和70岁领取更有优势

我们直接看两个例子:

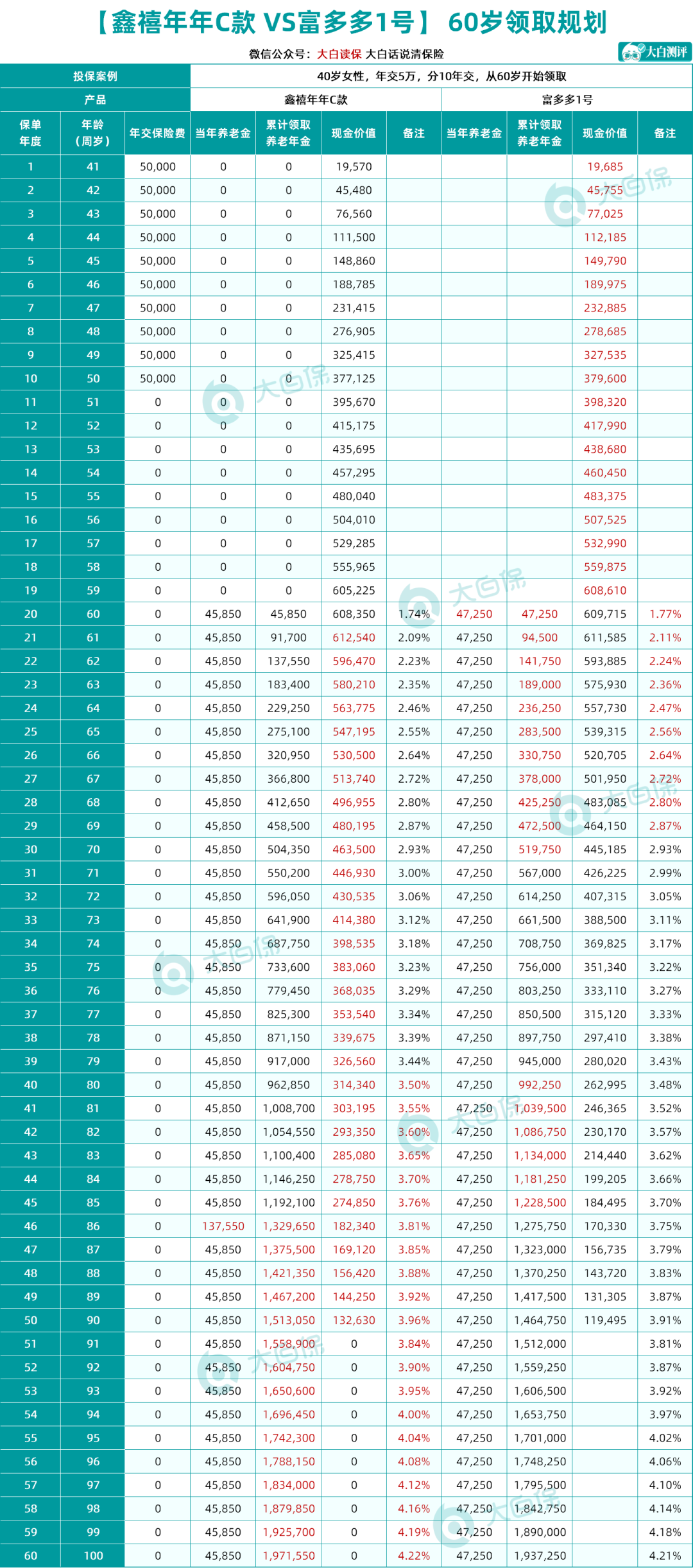

①选60岁领取

测算条件:40岁女性,年交5万,分10年交,从60岁开始领取。

从每年领取金额看:

鑫禧年年C款每年领取45850元。

富多多1号每年领取47250元。

每年富多多1号都比鑫禧年年C款要多1400元。

直到86岁时,鑫禧年年C会额外多一笔祝寿金,可以领137550元。

从累计领取金额看:

到80岁,富多多1号累计领取99.22万,鑫禧年年C累计96.28万

到86岁,富多多1号累计领取127.57万,鑫禧年年C累计132.96万

到90岁,富多多1号累计领取146.47万,鑫禧年年C累计151.30万

因为富多多1号每年比鑫禧年年C要多领1400元,所以前期累计领取会比较高。

但到86岁,因为鑫禧年年C的祝寿金给得比较多,所以一举反超。

从现金价值和身故金看:

开始领钱之前,富多多1号的现金价值更高。

从61岁开始,鑫禧年年C的现金价值开始反超,并一直维持到90岁。

至于身故金,都是保证领取现金价值。

从内部收益率IRR看:

尽管富多多1号前期的领取比鑫禧年年C更多,但因为鑫禧年年C开始领取后的现金价值更多,所以前期IRR差的不多。

到70岁左右,由于富多多1号现金价值缩水,鑫禧年年C款IRR反超。

并且到86岁,因为鑫禧年年C祝寿金给的多,长期的IRR也更高。

总结一下:

虽然选择60岁领取,富多多1号每年领得更多。

并且86岁之后,不管是总共领取金额,还是现金价值都是鑫禧年年C更有优势。

所以,在60岁领取的前提下,只看中每年领取金额,且对长寿没有信心的,可以选富多多1号。

鑫禧年年C适合对长寿更有信心的人。

因为即使前期领取不高,但鑫禧年年C的现金价值高啊,加上也没差多少。

更重要的是,在有这个现金价值保底的情况下,还有机会争取更高的领取额,你说是不是?

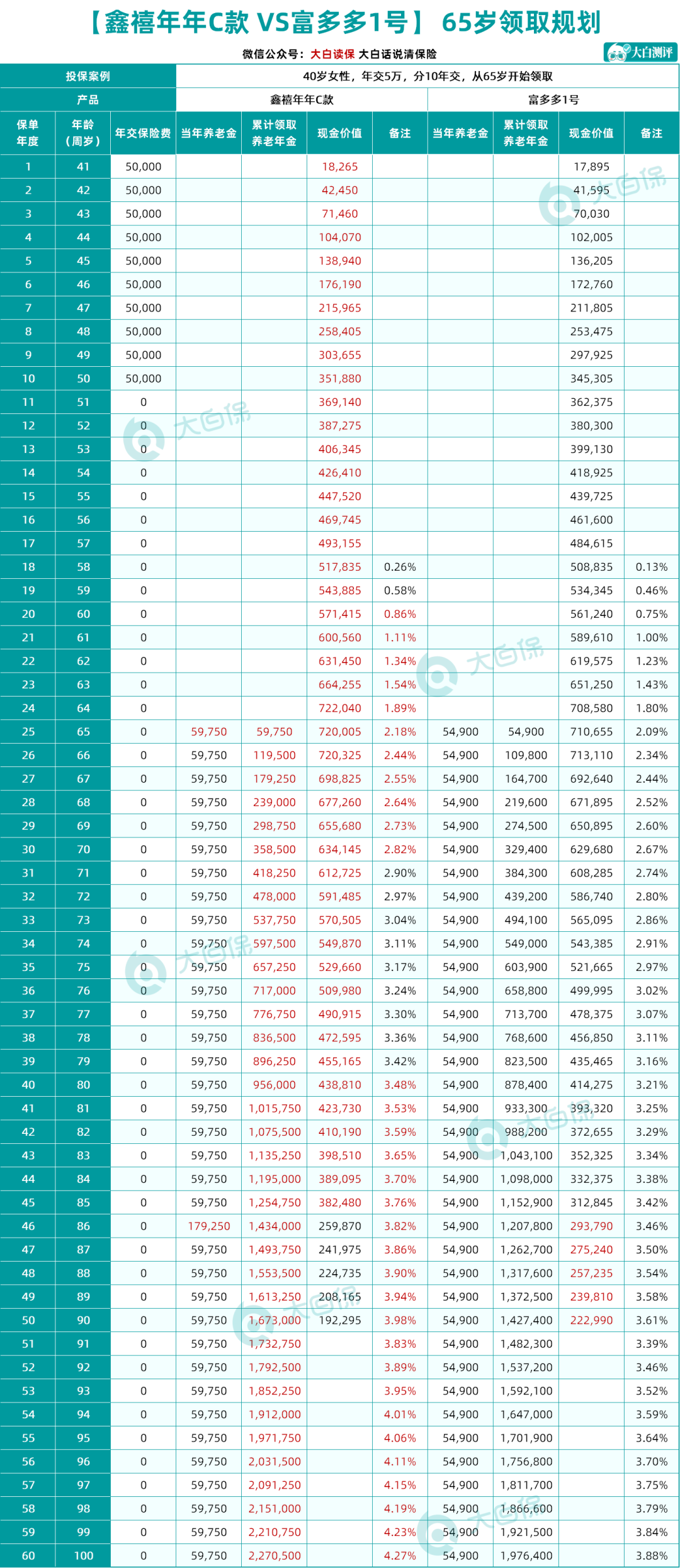

②选65岁领取

测算条件:40岁女性,年交5万,分10年交,从65岁开始领取。

从表格可以看到一个很直观的变化,“红字”基本都在鑫禧年年C这边。

这意味着鑫禧年年C呈现一个全面领先的局势,我们还是一项项来看:

从每年领取金额看:

鑫禧年年C款每年领取59750元。

富多多1号每年领取54900元。

鑫禧年年C每年要多领了4850元,差的还不算少。

并且到86岁,加上额外的祝寿金,鑫禧年年C可以领179250元,更拉大了差距。

从累计领取金额看:

到80岁,富多多1号累计领取87.84万,鑫禧年年C累计95.60万

到86岁,富多多1号累计领取120.78万,鑫禧年年C累计143.40万

到90岁,富多多1号累计领取142.74万,鑫禧年年C累计167.30万

可以看到,随着时间积累,鑫禧年年C跟富多多1号之间差距会越来越大。

尤其是86岁,是一个分水岭,多了22.62万,优势非常明显。

从现金价值和身故金看:

现金价值的对比情况也跟“60岁领取”完全不同。

鑫禧年年C从一开始就比富多多1号现金价值更多,并且一直持续到85岁。

到86岁祝寿金给的多,现金价值缩水比较多,才会被富多多1号反超。

身故金跟现金价值一样。

从内部收益率IRR看:

不用我说,看完上边的分析,也基本知道结果了,鑫禧年年C的IRR全程领先,没有给富多多1号一点机会。

具体来看:

70岁,富多多1号IRR2.67%,鑫禧年年C款IRR2.82%

86岁,富多多1号IRR3.46%,鑫禧年年C款IRR3.82%

90岁,富多多1号IRR3.61%,鑫禧年年C款IRR3.98%

到100岁,鑫禧年年C率先突破4%,非常给力。

到这里,我必须要狠狠地夸一下鑫禧年年C。

领取金额、现金价值、IRR都是全方位的领先。

当然,我们还是要综合来看一下,具体该怎么选↓

选择55岁或60岁开始领取:

对长寿没信心,只看中每年领取金额,选富多多1号,每年领取金额更多。

对长寿有信心,并且愿意接受现金价值的灵活性,选鑫禧年年C款。

选择65岁和70岁开始领取:

直接选鑫禧年年C款,不管是领取、还是现金价值都更有优势。

写在最后

作为富德生命人寿的两大年金险主力,富德生命鑫禧年年C款对比富多多1号,可以说各有优势。

富多多1号更倾向于希望早退休,早领取的人。

而鑫禧年年C倾向于晚退休,晚领取,并且对长寿更有信心的人。

当然,不管早领晚领,规划养老金的核心都是早准备。

准备的越早,压力越小,领的钱越多,退休生活越舒适。

作为长寿时代,几乎每个人都会面临的问题,希望大家可以早日规划上。

(*文中产品具体保障责任以保险条款及保险合同为准)

达尔文12号重疾险