富德生命人寿鑫禧年年养老年金险C款保障怎么样?年轻人“存钱罐”,中年人“养老罐”,

挑选年金险的时候,有的人喜欢年金领取高的,有的人希望保险公司规模大点。

这两个,随便一个单拎出来,都能找到很多不错的产品。

但要是两个标准都想要,就必然绕不开富德生命人寿这家公司了。

自从年中调整预定利率后,富德生命人寿在年金险这块就发力很猛。

推出了不少年金领取高,现金价值也不错的养老年金险。

今天给大家推荐一款富德生命人寿的新品——鑫禧年年养老年金险C款。

这个年金到底值不值得买?带大家来盘一盘。

鑫禧年年养老年金险C款保障怎么样?

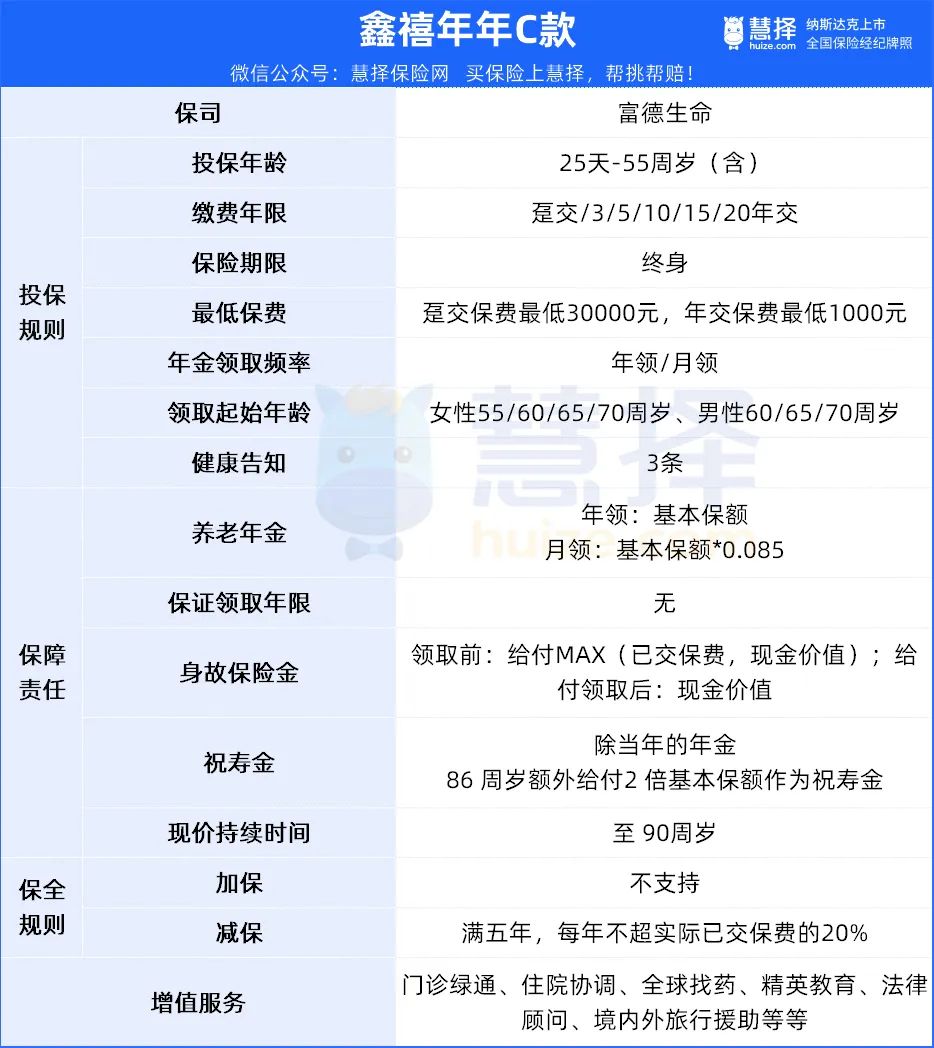

先来看看鑫禧年年养老年金险C款产品形态:

作为一款传统型的年金险,鑫禧年年养老年金险C款最大的优点还是安全。

投保之后,就能确定什么时候领钱,以及确定每年能领多少钱。

对于想要安全稳定的朋友来说,鑫禧年年养老年金险C款就是一个很好的选择。

当然,除此之外,鑫禧年年C款的优点,还是很亮眼的:

1、大公司出品,买的安心

老实说,买年金险这类产品,有大公司作为背景是能令人安心很多的。

毕竟这钱投进去就是几十年,而且也不是几百几千的小打小闹,起码也是上万的。

所以这可马虎不得。

鑫禧年年C款呢,出自富德生命人寿,全国Top10级的老牌寿险公司。

成立于2002年,注册资本117.52亿元,总资产超5100亿元。

在国内的分支机构也非常多,有35家分公司、1000多个分支机构及其服务网点。

对于看重线下服务的朋友来说,富德生命人寿是一个非常不错的选择。

2、投保门槛宽松

鑫禧年年C款选择趸交,最低30000元,但如果选择年交保费,1000元就能上车。

而且缴费期限的选择,也很灵活,可以选择:趸交/3/5/10/15/20年交。

如果临近退休,可以短期缴费。

如果是刚进入职场的年轻人,也可以选择10年,20年,慢慢积累。

总之,可以适应不同年龄段的人选择。

3、现金价值持续时间长

目前,年金险的现金价值设计,一般是持续到开始领取前,或者保证领取结束。

比如选择60岁领取,那现金价值60岁之后就没有了。

再比如,选择60岁领取,然后可以保证领取20年,那现金价值到80岁后就没有了。

鑫禧年年养老年金险C款算是比较友好的,现金价值可以持续到90岁。

在这期间,不管突发什么意外,领取了多少,账户里剩下的现金价值是能保证拿回来的。

而且鑫禧年年C款的现金价值增长也还不错。

举个例子:

30岁男性,年交10万,10年交,总保费100万,60岁开始领取。

每年领取124800,到80岁累计领262万,现金价值还有90万。

即使到90岁,现金价值也有37万。

选择退保,一共到手424万,翻了4.24倍,可以说是非常给力了。

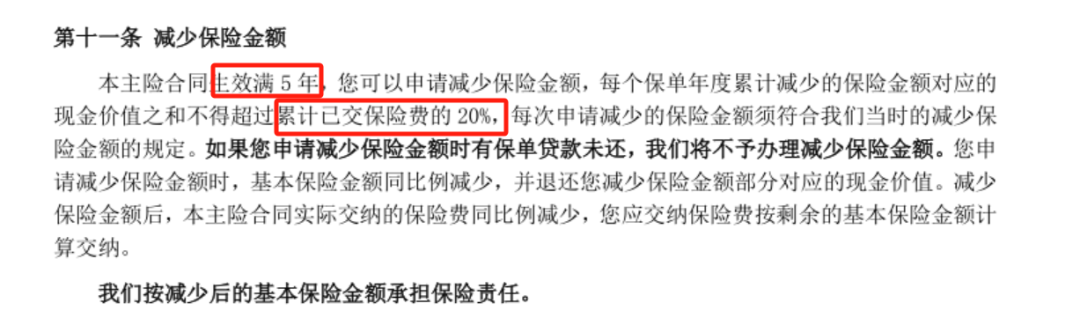

4、支持减保

减保一般是增额终身寿的功能,这也是增额寿比较灵活的原因。

不过鑫禧年年养老年金险C款作为一款年金险,也支持减保,并且写在了合同里边。

只要合同生效满5年,就可以每年减保已交保费的20%。

比如上边的案例,一共缴费100万,那每年就可以减保20万。

加上鑫禧年年养老年金险C款的现金价值增长的也不错,灵活性还是非常高的。

当然,作为一款年金险来说,小马老师还是不建议早期减保,这对后期的领取有影响。

5、86岁祝寿金

祝寿金这个概念,相信大家基本都已经听说过了。

这其实是一种鼓励被保人健康生活的方式,活得越久,就能拿到现金奖励。

当然,祝寿金的领取时间越早越好,如果时间太晚,实际意义就没那么大。

相对来说,鑫禧年年C款的祝寿金还不错,到86岁就能一次性拿2倍的年金。

比如上边30岁男性,每年领124800这个例子。

如果活到86岁,首先每年的128000还是照常领取,其次还能领2*128000=256000的祝寿金。

以目前平均寿命的增长来看,未来活到86岁,概率还是非常高的。

6、增值服务给力

作为大公司出品的产品,富德生命也给鑫禧年年C款附带了很多增值服务。

像门诊住院绿通、全球找药、海外就医、境外医疗援助,都非常实用

只要满足相应的保费要求,就可以享受。

鑫禧年年养老年金险C款领取金额高不高?

作为一款年金险,最终值不值得买,还是得落实到年金的领取上。

钱领的越多,那老年生活就越宽裕,除了日常吃喝不愁,偶尔还能安排个旅行,丰富一下生活。

接下来,我们从不同年龄来分析,鑫禧年年养老年金险C款领取和现金价值。

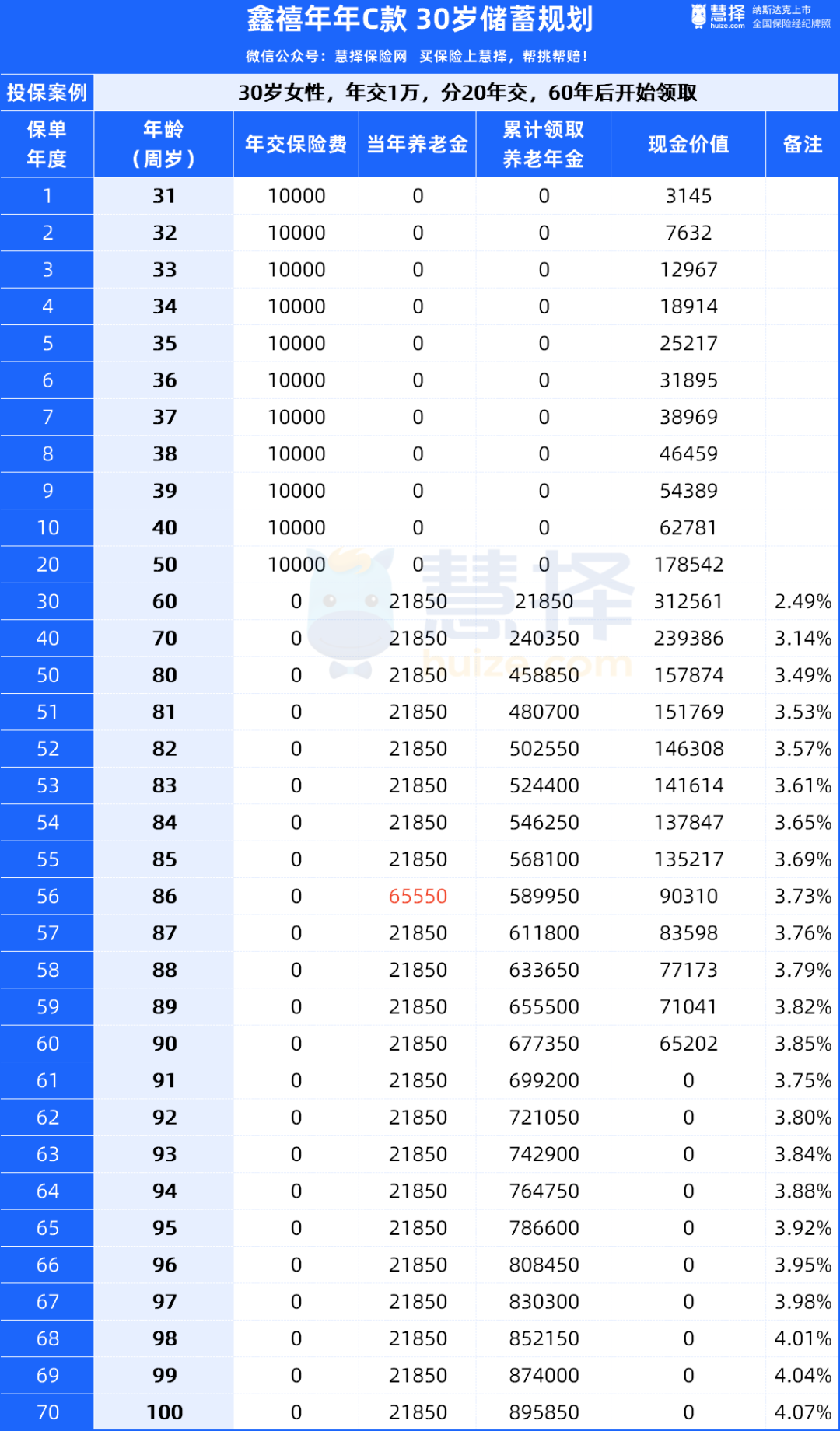

1、年轻人的“存钱罐”

很多人对买养老年金险有个误区:觉得年轻人没必要买。

一个是收获的时间周期太长了,一个是增值比较慢。

道理其实都没错,不过小马老师想多问几句:

不买养老年金险,你能通过什么方式把钱给存下来?

现在这个市场环境,你还能找到什么安全稳定的账户去放你的钱?

小马老师也是过来人,可太知道“月光”是怎么来的,存不下来钱才是大多数年轻人的常态。

况且鑫禧年年C款在安全稳健的前提下,增值速度也不错。

举例子:30岁女性,年交1万,分20年交,60年后开始领取,每年领取21850元。

鑫禧年年C款领取金额、现金价值和IRR如下:

持续投入20年后,从60岁开始,每年可以领取21850,现金价值有31万。

如果期间不减保,不退保,这钱可以一直领取。

到70岁,累计领取24万,现金价值还有23万,IRR3.14%。

到80岁,累计领取45万,现金价值还有15万,IRR3.49%。

到86岁这年,一年就能领取65550元,IRR达到3.73%。

在目前这个利率环境下,鑫禧年年养老年金险C款能达到这个增值速度真的非常不错了。

2、中年人的“养老罐”

其实大部分情况下,养老年金险就是适合中年人作规划养老。

这个时候家庭比较稳定,手里也有些闲钱,距离退休还有一定时间,是规划养老的最佳时间。

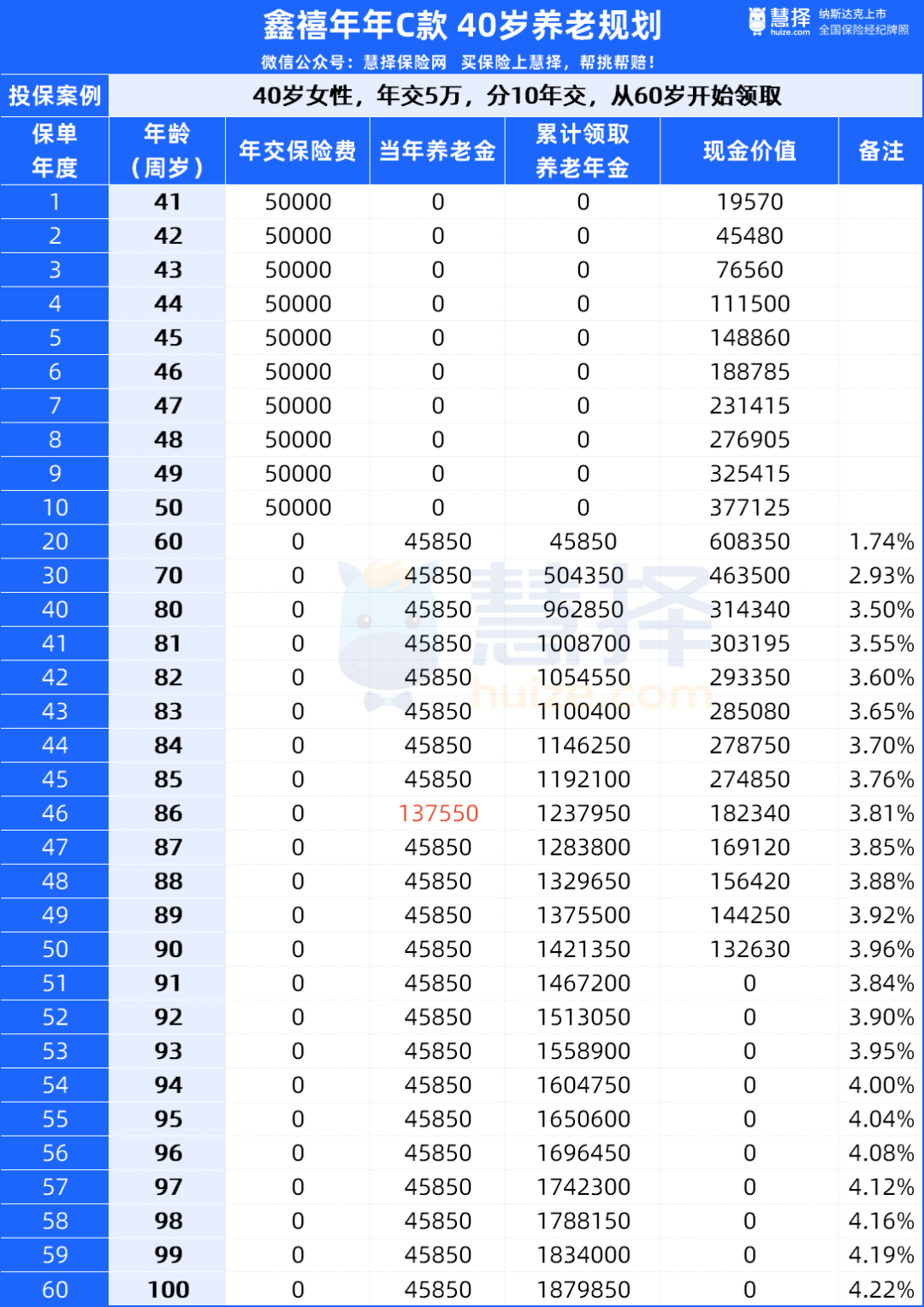

举例子:40岁女性,年交5万,分10年交,从60岁开始领取,每年可以领取45850。

鑫禧年年C款领取金额、现金价值和IRR如下:

另外,如果觉得刚退休的时候,钱够用,可以把领取时间调整到65岁,鑫禧年年C款65岁领取有一定优势。

我们看一下每年算出来的IRR情况:

到70岁,总共领取50万,已经超过已交保费,现金价值还有46万,IRR2.93%。

到80岁,总共领取96万,现金价值还有31万,IRR3.5%。

到90岁,总共领取142万,现金价值还有13万,IRR3.96%。

到80岁,IRR就超过了3.5%,如果继续领取下去,到94岁能突破4%,完全是行业TOP水准。

3、老年人的“养老零花钱”

又到年底了,马上又是新一年的养老金领取资格认证。

每到这个时候,小马老师都会收到很多关于“父母社保没交满15年,怎么办的问题。

如果当地政策支持补交,那可以选择补交。

不过,小马老师最推荐的,还是直接买一份商业年金险。

因为钱交完,你就马上能知道什么时候领钱,能领多少钱?

当然,如果你觉得社保的养老金不够,买一份商业年金险也是非常不错的补充方式。

我们直接用鑫禧年年养老年金险C款来举个例子:

55岁女性,趸交50万,从60岁开始领取,每年领取33000元。

鑫禧年年C款领取金额、现金价值和IRR如下:

这个方案,钱交完,等5年就可以领取,体验感是非常好的。

按年领取每年33000,按月领取,每个月可以领2805,如果在三四线的小城市,基本上足够了。

我们可以看下IRR:

到70岁,领取+现金价值67万,IRR2.46%;

到80岁,领取+现金价值90万,IRR已经达到3.68%;

到90岁,IRR已经是4.44%;

一般来说,养老年金险,配置的越早越划算。

同样是总保费50万,上边40岁每年能领45850,但55岁投保,就只能领33000元。

但从这个IRR可以看出,鑫禧年年养老年金险C款对老年人还是比较友好的。

写在最后

总的来说,鑫禧年年养老年金险C款属于出道即巅峰的代表。

不仅本身的公司背景够强,而且门槛低,能减保领取,够灵活。

关键是领取金额比较高,长期IRR能突破4%,能有效补充养老金。

不同年龄段的人选择,也能作不同的规划。

如果说你想找个安全稳定的账户放钱,或者早点安排自己的退休规划,鑫禧年年C款都非常合适。

当然,不同年龄和缴费计划,最终的领取会有差异。

星相守2号百万医疗险